この記事は2022年3月18日(金)配信されたメールマガジンの記事「岡三会田・田 アンダースロー『日銀は金融政策の変更を意識させるような円安への強い警戒感は示さないだろう』」を一部編集し、転載したものです。

日銀金融政策は現状維持

2022年3月17日と18日の日銀金融政策決定会合では「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利をマイナス0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの現状維持を決定した(賛成8反対1)。

長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。

日銀は、「当面、新型コロナウィルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和措置を講じる」と、引き続き緩和的な政策スタンスも維持した。

1月の景気判断

日銀は1月に「内外における新型コロナウィルス感染症の影響が徐々に和らぐもとで、持ち直しが明確化している」と、前回の「基調としては持ち直している」から、景気判断を上方修正していた。

その後、新型コロナウィルスの感染拡大いよる経済活動の抑制、そしてサプライチェーンの問題などによる生産の停滞があったため、3月には景気判断を「新型コロナウィルス感染症の影響などから一部に弱めての動きもみられるが、基調としては持ち直している」へ下方に若干、修正した。

特に、個人消費の判断を「持ち直しが一服している」と警戒感を強くした。

先行きの判断は「新型コロナウィルス感染症によるサービス消費への下押し圧力や供給制約の影響が和らぐもとで、外需の増加や緩和的な金融環境、政府の経済政策の効果にも支えられて、資源価格上昇の影響を受けつつも回復していく」と、前回の「感染症によるサービス消費への下押し圧力や供給制約の影響が和らぐもとで、外需の増加や緩和的な金融環境、政府の経済対策の効果にも支えられて、回復していく」から、資源価格上昇の影響に対する警戒感を強める修正をした。

物価の先行きは、「マクロ的な需給ギャップの改善や中長期的な予想物価上昇率の高まりなどを背景に、基調的な物価上昇圧力は高まっていく」と判断した。リスク要因としては、変異株を含む感染症の動向やウクライナ情勢の不確実性が高いことに言及した。

信用サイクルの下押しリスク

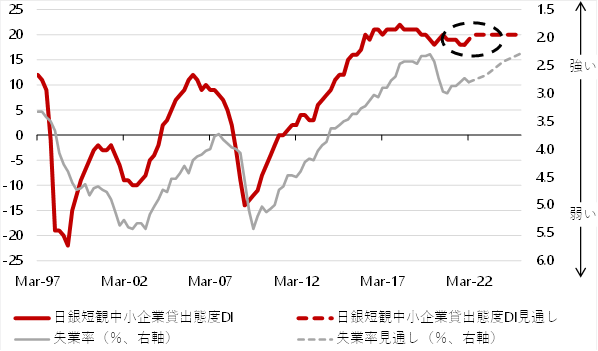

日本経済は輸出・製造業から内需・サービス業中心に変化し、在庫サイクルより信用サイクルの影響を強く受けている。日銀短観中小企業貸出態度DIは、民間の信用が拡大できる環境かを示す信用サイクルとして、雇用の拡大を牽引するサービス業の動向を表し、失業率に明確に先行する。

DIは異次元の金融緩和などでバブル崩壊後の圧倒的な高水準に到達し、強い信用サイクルが景気回復の推進力となってきた。ウイルス問題発生後も、政府・日銀の大胆な経済政策で堅調な信用サイクルが維持され、経済とマーケットの収縮を止めている。

しかし、ウイルス問題が長引いていること、ロシアへの経済制裁と不安定な金融市場の動き、そしてエネルギー価格上昇のコストの大幅な増加が信用サイクルの下押しリスクとなっている。

日銀がリスク要因として挙げている、変異株を含む感染症の動向やウクライナ情勢が、日本経済にどれほどの悪影響を及ぼすかは、信用サイクルがどれほど下押されるかに左右される。

リスクシナリオ

信用サイクルが腰折れば、企業のリストラやデレバレッジを誘発し、景気後退に陥るリスクとなる。堅調な信用サイクルを支えるため、日銀は現行の金融緩和政策を維持することを粘り強くマーケットに説明していく姿勢を続けるだろう。

リスクシナリオとして、信用サイクルが腰折れた場合、日銀はマイナス金利政策を深掘して更なる緩和に踏み切ることになるだろう。

4月の日銀短観で、堅調な信用サイクルが維持されているのか注目である。4月には、昨年の携帯電話通信料の引き下げの反動、そしてエネルギー価格の更なる上昇もあり、コア消費者物価指数(除く生鮮食品)の前年同月比が目標の1%半ばまでテクニカルに跳ね上がる可能性がある。

しかし、輸入物価の上昇のみによる消費者物価の強い上昇は、需要を下押すことで、国内からデフレ圧力をかけることになり、長続きしないと考えられる。

信用サイクルにリスクが生れている中、日銀の金融政策のバイアスは緩和方向で、テクニカルな物価上昇で金融緩和の縮小への動きをすることはほとんど考えられない。

日銀は、円安に対しては、大きな変動は良くないという一般論に言及するのみで、金融政策の変更を意識させるような強い警戒感を示すことはないだろう。

▽信用サイクル(日銀短観中小企業貸出態度DI)と失業率

物価を押し上げるマネーの拡大

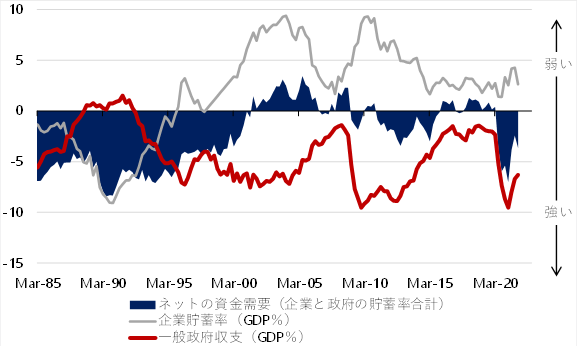

物価を押し上げるマネーの拡大には、信用サイクルの押し上げに加え、企業と政府の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを奇麗に示す。

これまで消費税率引き上げを含む緊縮的な財政スタンスで、ネットの資金需要は消滅し、マネーが拡大できなくなってしまっていた。日銀がマネタイズするネットの資金需要が存在せず、市中のマネーは拡大できず、量的金融緩和の効果を十分には発揮できなかった。

新型コロナウィルス問題で財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、金融緩和効果は強くなった。

しかし、昨年のコロナ感染拡大以降、財政政策は緊縮となり、ネットの資金需要が半減することで、金融緩和効果が衰えてしまった。2021年12月に政府は大規模な経済対策を実施して、ネットの資金需要は修復されつつあるとみられる。

そして、景気の先行き不透明感はかなり強くなっていることで、家計と企業を支えるため、政府は追加経済対策を実施する可能性が出てきた。ネットの資金需要は回復し、金融緩和効果が強くなることで、経済とマーケットの収縮を防ぐ力になると考える。

▽リフレ・サイクル(ネットの資金需要、企業貯蓄率+財政収支)

田キャノンの政策ウォッチ

マイナス金利深掘りの副作用に対する軽減措置

2021年3月19日、日本銀行は貸出促進付利制度を創設した。これは、マイナス金利の深掘りが金融機関収益へ及ぼす影響を和らげる制度であり、日銀が深掘りをする前にあらかじめ副作用の軽減措置を創設したことになる。

具体的には、日本銀行が金融機関の貸出を促進する観点からバックファイナンスを行っている各種資金供給について、その残高に応じて一定の金利をインセンティブとして付与し、短期政策金利を引き下げた場合にはそのインセンティブが増加する仕組みとなる。

付利金利の水準に応じて3つのカテゴリーを設けている。各カテゴリーの付利水準と対象となる資金供給は、金融政策決定会合で変更可能。カテゴリーごとの説明は以下の通り。

- カテゴリーⅠ

適用金利は0.2%(短期政策金利の絶対値よりも高い)

対象は新型コロナ対応特別オペのうちプロパー融資分

- カテゴリーⅡ

適用金利は0.1%(短期政策金利の絶対値)

対象は新型コロナ対応特別オペのうちプロパー融資分以外

- カテゴリーⅢ

適用金利は0%

対象は成長基盤強化支援資金供給、貸出増加支援資金供給、被災地金融機関支援オペ、気候変動対応オペ

*:プロパー融資とは、政府が予算上の措置を講じた信用保証協会による保証または利子減免にかかる制度を利用している融資。つまり、金融機関自らが一定のリスクをとっている融資

*:2022年4月1日よりカテゴリーの対象が変更される。カテゴリーⅠは共通担保、またはコロナオペの中小企業等への融資分、のいずれか小さい方。カテゴリーⅡは2022年3月31日以前に実行されたコロナオペのうち最後に到来する返済期日まで、コロナオペの中小企業等への融資分から共通担保を控除した金額。カテゴリーⅢはカテゴリーⅠ・Ⅱで対象外のコロナオペの残高を新たに追加

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。