この記事は2022年5月16日に三菱総合研究所で公開された「米国:消費者物価指数(2022年4月) ―― 8カ月ぶりに伸び鈍化も高水準、0.75%利上げはタカ派理事も否定」を一部編集し、転載したものです。

今回の結果

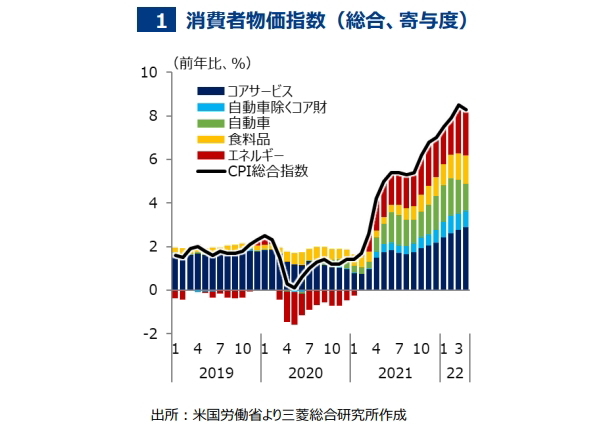

2022年4月の消費者物価指数(CPI)は前年比+8.3%と、前月(同+8.5%)から伸びが減速した(図表1)。同じくコアCPIも同+6.2%と、前月(同+6.5%)から伸びが減速した。

項目別に見ると、エネルギーや自動車、自動車除くコア財の寄与が低下した一方、食料品やサービスは寄与が増加している。

基調判断と今後の流れ

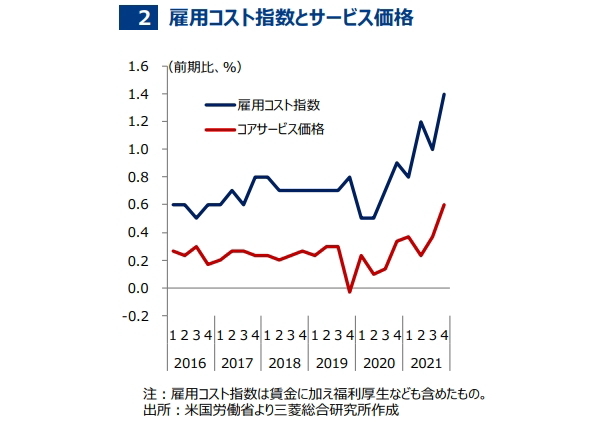

米国の消費者物価は8カ月ぶりに伸びが鈍化したものの、依然として高水準が続いている。2021年以降の高インフレを牽引した財価格は落ち着きつつあるが、賃金との相関が強いサービス(図表2)や食料品で価格上昇が続いている。

2021年4月以降に物価が急上昇したため、前年比で見た物価上昇率は鈍化していくことが期待されるが、ウクライナ情勢や中国ゼロコロナ政策による供給網の混乱や、人手不足による賃金上昇など、物価上昇圧力が高い状況が続くだろう。

5月のFOMCでは、物価抑制を最優先とする姿勢が改めて強調され、3カ月連続の0.5%ptの利上げも示唆された。一方で、パウエル議長の記者会見で現時点での0.75%ptの利上げの検討は否定されたのに加えて、今回のCPI公表後には、タカ派で知られるブラ―ド総裁もその必要性を否定した。

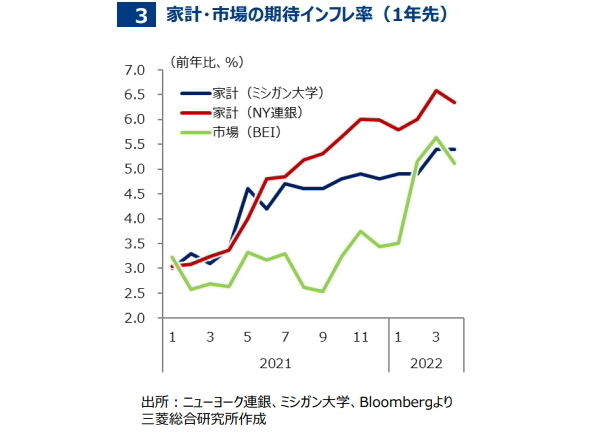

今回のCPIの伸び率鈍化に加えて、家計や市場の期待インフレ率が低下するなど(図表3)、インフレ抑制に好ましい材料も出ている。FRBとしては急激な利上げによって景気後退を招かないよう、当面の間は鈍化傾向が続くのか注視していくものと見られる。もっとも、インフレ抑制を最優先とする姿勢は不変であり、必要であれば躊躇なく利上げを行うことに変わりはない。

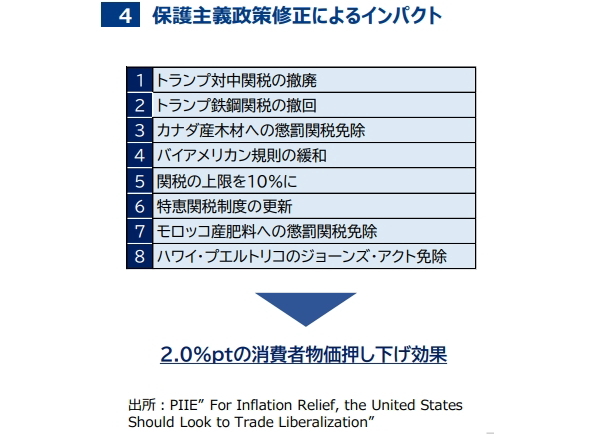

高インフレ抑制のため、バイデン政権は対中関税の引き下げ・撤廃を検討していることを明らかにした。PIIEの推計では、8つの保護主義的な貿易政策を緩和・撤廃することで、CPIを2%pt引き下げる効果があるとしている(図表4)。実際に効果が出るにはラグがあると思われるが、今後の動向に注目したい。

| 田中 嵩大(たなか たかひろ) 政策・経済センター 米国のマクロ経済および政策動向を中心に分かりやすく発信している。 |