この記事は2022年3月11日に「ニッセイ基礎研究所」で公開された「米国経済の見通し ―― 底堅い成長持続を予想も、新型コロナにウクライナ情勢も加わり、経済見通しは非常に不透明」を一部編集し、転載したものです。

要旨

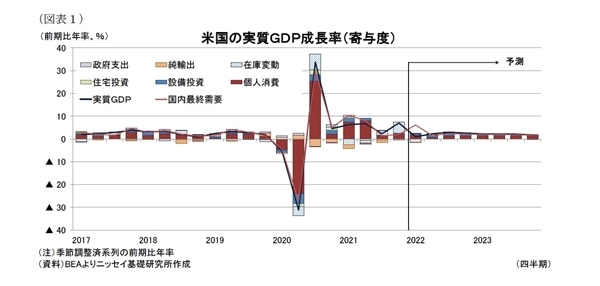

米国の2021年10〜12月期の実質GDP成長率(前期比年率)は+7.0%(前期:+2.3%)と前期から大幅に上昇。個人消費の回復や在庫投資の積み上げが成長を押上げ。

2022年入り後にオミクロン株の感染急拡大に伴う米経済への影響が懸念されたものの、現状で影響は限定的。もっとも、ロシアによるウクライナ侵攻が米経済の新たなリスク要因として浮上。

ウクライナ情勢の悪化に伴いエネルギーや小麦価格などが上昇しており、40年ぶりの水準となっている米インフレはさらに悪化へ。また、金融環境の引き締まりが実体経済に影響する可能性。もっとも、今後のウクライナ情勢は非常に流動的だが、貿易や金融システム面からの影響は限定的となる見通し。

米国経済見通しは新型コロナに加え、最近のウクライナ情勢もあって非常に不透明。当研究所は見通し前提として新型コロナに伴う経済活動への影響を限定的としたほか、ウクライナ侵攻により、エネルギー価格などは高止まるものの、米地政学リスクの高まりは限定的とした。その上で、米国経済は労働市場の回復を背景に堅調な個人消費が持続することなどから成長率(前年比)は2022年が+3.2%、2023年が+2.3%と予想する。

金融政策は2022年3月に0.25%の利上げを開始した後、2022年はそれぞれ0.25%の5回の利上げを予想する。バランスシートの縮小開始は2022年7月となろう。

上記見通しに対するリスクは、新型コロナとウクライナ情勢、インフレ高進、米国内政治が挙げられる。いずれも景気下振れ要因となろう。