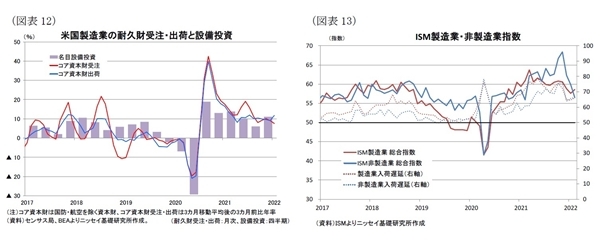

(設備投資)回復基調は持続、供給制約の改善は足踏み

GDPにおける2021年10〜12月期の設備投資は小幅ながら前期から伸びが加速した。設備投資の先行指標であるコア資本財受注(3カ月移動平均、3ヵ月前比)は2022年1月が+7.6%と堅調な伸びを維持しており、2022年1〜3月期の設備投資も堅調な伸びを維持するとみられる(図表 - 12)。

一方、ISM企業景況感指数は製造業と非製造業で明暗が分かれている。ISM製造業景況指数は2022年2月が58.6(前月:57.6)と4カ月ぶりに上昇に転じた一方、非製造景況指数は56.5と統計開始以来最高となった2021年11月の68.4をピークに4カ月連続の低下となり、2021年2月以来の水準に低下した(図表 - 13)。

製造業では新規受注や生産が回復を示したのに対して、非製造業では新規受注が2021年2月以来、事業活動に至っては2020年5月以来の水準に低下しており、悪化が目立っている。特に雇用指数では製造業が50を上回っている一方、非製造業では2月に50を下回っており、非製造業では労働力不足が景況感の悪化を助長している可能性が高い。

また、供給制約に関連する入荷遅延指数については2月の製造業が66.1と4カ月ぶりに上昇に転じたほか、非製造業は66.2と2カ月連続で上昇しており、供給制約の解消の動きは足踏み状態となっている。今後、ウクライナ侵攻に伴って入荷遅延がどの程度悪化するのか注目される。

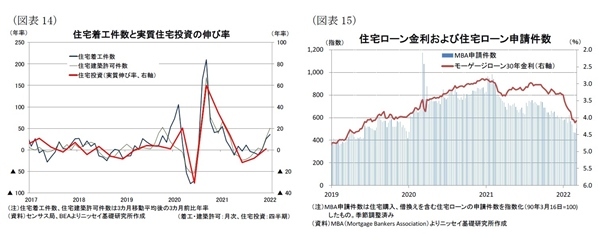

(住宅投資)住宅市場の回復は長続きしない

GDPにおける住宅投資は、2021年10〜12月期に小幅ながら3期ぶりのプラス成長となった。また、住宅着工件数および先行指標である住宅着工許可件数の3ヵ月移動平均、3カ月前比、年率は2022年1月の着工件数が+36.0%、許可件数が+50.9%と2桁の大幅な伸びとなっており、2022年1〜3月期も住宅投資の回復基調が持続している可能性が高い(図表 - 14)。

一方、2021年後半以降住宅価格の大幅な上昇が持続する中、住宅ローン金利は歴史的な低水準となった2020年末の3%割れから足元では4.2%近辺まで急上昇している(図表 - 15)。

この結果、住宅価格や販売住宅在庫の不足と合わせて住宅取得のハードルは上がっている。実際に、米国抵当銀行協会(MBA)の住宅購入と借り換えを合わせた住宅ローン申請件数は足元が500近辺と2020年1月以来の水準に低下した。このため、住宅投資は足元で堅調な回復が持続しているものの、今後も住宅ローン金利の上昇継続が見込まれる中、住宅投資の回復は長続きしないと予想される。

(政府支出)下院が2022年度統合予算を可決、ビルドバックベター法の成立は依然不透明

2021年10月からスタートした2022年度予算編成作業は、議会が本予算で合意できず、3月11日を期限とする暫定予算で凌いできたが、下院は3月9日に漸く2022年度末までの期間をカバーする12本の歳出法案を統合した統合歳出法案を可決、上院も3月10日に可決した。これで暫定予算の期限切れに伴うの連邦政府機関の閉鎖は、年度内は回避されることなった。

統合歳出法案ではウクライナへの支援として136億ドルの拠出を含む歳出規模1.5兆ドルとなり、2021年度に比べて880億ドル(前年度比+6.1%)の増加となった。民主党は当初新型コロナ対策として156億ドルの予算を盛り込んでいたものの、共和党の反対により盛り込むのを断念した。

歳出法案の内訳は国防関連が7,820億ドルと前年度比+420億ドル(同+5.6%)となったほか、非国防予算が7,300億ドル同+460億ドル(同+6.7%)といずれも前年度から増加となった。防衛予算を増額したい共和党と非国防予算を増額したい民主党の要望を反映させた結果、2022年度も拡張的な予算編成となった。

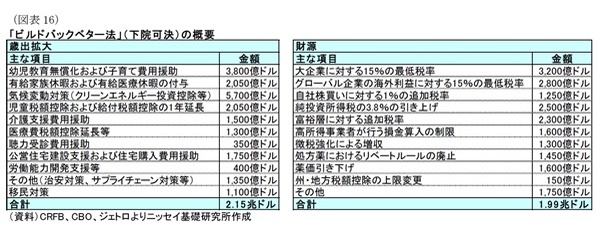

一方、バイデン大統領が実現を目指す家計支援や教育支援、気候変動対策などを盛り込んだ歳出規模2.2兆ドルの「ビルドバックベター法」は下院で11月15日に成立したものの、可決するために1議席も落とせない上院で民主党のマンチン、シネマの2議員が反対しており、成立の目途は立っていない(図表 - 16)。マンチン議員は賛成する条件として同法案が長期に亘り財政均衡することを要求しており、仮に同議員の要求する方向で見直しが行われた場合、米経済への影響は限定的となろう。

一方、2023年度以降の予算編成作業も難航が予想される。11月の中間選挙で上下院ともに民主党が敗北する可能性が高くなっており、共和党が予算編成作業で強硬な姿勢を取る可能性が高いとみられるからだ。また、仮に中間選挙で民主党が敗北し、ねじれ議会となる場合には24年度以降の予算編成作業は共和党主導で緊縮的な予算となる可能性が高いとみられる。

(貿易)ウクライナ侵攻の影響は限定的

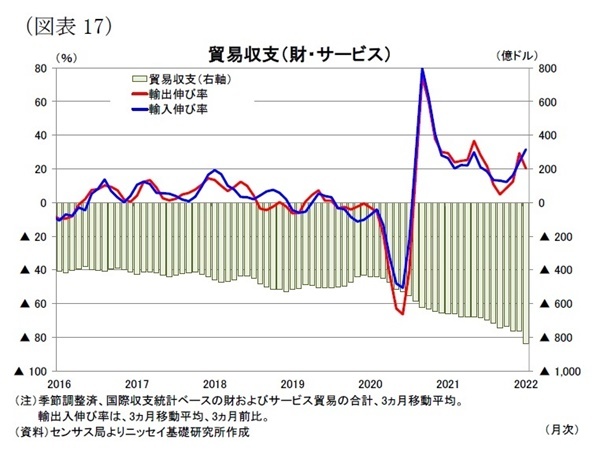

実質GDPにおける外需の成長率寄与度は2021年10〜12月期にマイナス幅は縮小したものの、6期連続のマイナス寄与となった。輸出入の内訳をみると輸出が前期比年率+23.6%(前期:▲5.3%)となった一方、輸入が17.6%(前期:+4.7%)といずれも2桁の伸びとなる中、輸入額の増加が僅かながら輸出の増加を上回った。

また、先日発表された2022年1月の貿易収支(3ヵ月移動平均)は季節調整済で▲839億ドル(前月:▲763億ドル)の赤字となり、前月から赤字幅が▲76億ドル拡大した(図表 - 17)。このため、2022年入り後も外需が成長を押し下げる構図が持続している。輸出入別では、輸出が▲1億ドル減少したほか、輸入の増加幅が+76億ドルと主に輸入の増加が貿易赤字拡大の要因となった。

もっとも、今後新型コロナの感染が抑制される中で個人消費が財からサービスにシフトすることが予想されるため、財輸入の減少から2022年4-6月期以降は外需の成長率寄与度は小幅ながらプラスに転換しよう。

一方、ウクライナ侵攻に伴い、バイデン大統領はロシア産原油の輸入禁止を決定した。米国エネルギー情報局(EIA)によれば、ロシアからの原油輸入は2021年が726万バレルと輸入全体(22億3,000万バレル)の3.3%、石油関連製品を加えた2億4,500万バレルも輸入全体(30億9,090万バレル)の7.9%に留まっており、輸入禁止に伴う貿易や経済への影響は限定的とみられる。

ウクライナ侵攻によって財・サービス輸出の2割を占めるEU向けや世界経済の減速に伴い輸出がどの程度影響を受けるのか注目される。

最後に外需に影響を与えるバイデン大統領の通商政策については、トランプ政権時代に賦課した対中関税を当面継続する方針を示しているほか、中国国有企業に対する補助金に関連して対中交渉手段として新たな対中関税を賦課する方針を示しているため、通商交渉手段として引き続き関税策を活用することが見込まれる。

3 ―― 物価・金融政策・長期金利の動向

(物価)ウクライナ侵攻の影響で2022年前半にインフレ加速も、年後半以降は低下へ

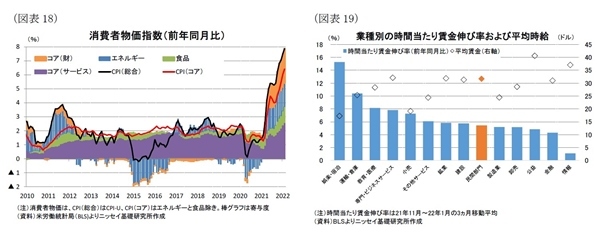

消費者物価(前年同月比)は前述のように総合指数、コア指数ともに、およそ40年ぶりの大幅な上昇となっているが、内訳ではエネルギー価格が+25.6%となって物価を大幅に押し上げているほか、コアのうち財価格が+12.3%と2桁の上昇となったことが大きい(図表 - 18)。コア財価格の上昇はエネルギーを含む原材料価格や物流コストの上昇に加え、個人消費のサービスから財へのシフトの影響、半導体をはじめとしたサプライチェーンの混乱に伴う供給制約の影響が大きい。

今後は世界的に新型コロナの感染が落ち着くことで、個人消費の財からサービスへのシフトが見込まれるほか、サプライチェーンの混乱に伴う供給制約も解消していくとみられることから、コア財価格は下落に転じ来年にかけて低下が見込まれる。また、当研究所では原油価格が足元の100ドル台前半から2022年4〜6月期に126ドルまで上昇するものの、その後は106ドルまで低下することを予想しているおり、年後半はエネルギー価格の物価押上げも軽減すると見込んでいる。

これらの結果、当研究所は消費者物価の総合指数(前年比)は、2022年前半に7%超の上昇が続くが、年後半以降は低下基調に転じ、通年では2022年が+6.2%と、2021年の+4.7%から上昇するものの、2023年に+2.5%まで低下すると予想する。

一方、顕著な賃金上昇は足元では娯楽・宿泊業などの一部業種に限られているが、労働需給の逼迫が長期化し、幅広い業種に大幅な賃金上昇の動きが広がる場合には、賃金上昇と物価のスパイラルなインフレ加速となる可能性がある(図表 - 19)。

また、住宅価格の大幅な上昇を受けて、2021年入り後に上昇基調に転じている住居費の上昇が長期化する場合には、インフレの押上げ要因となろう。このため、物価見通しに対するリスクはインフレの上振れである。

(金融政策)2022年に5回の利上げ、2022年7月のバランスシート縮小を予想

FRBは、新型コロナによる米国経済、資本市場への影響を軽減すべく、2020年3月以降、実質ゼロ金利政策、量的緩和政策など異例の金融緩和政策を実施してきた。量的緩和政策では、FRBは2021年11月に米国債とMBSの買い入れ額を減らすテーパリングを開始し、2022年3月上旬に終了する方針を決定した。

3月上旬のパウエル議長の議会証言では、3月のFOMC会合で0.25%の政策金利引き上げ方針が示された。FRBは40年ぶりの水準となったインフレ高進に対処するため、3月以降政策金利の引き上げを継続する方針を明確にしている。また、1月のFOMC会合後に示された議事要旨では、ほとんどの参加者から今後の利上げペースが前回より早まるとの方針が示された。これは、前回利上げ時に比べて経済見通しやインフレ、労働市場が非常に強いことが背景にある。

一方、ウクライナ侵攻に伴うエネルギーや食料品価格の上昇に伴いインフレ上昇圧力が高まっている一方、金融環境の引き締まりやセンチメントの悪化など景気への悪影響も懸念されており、FRBはインフレと景気悪化のバランスを取るために非常に難しい舵取りを迫られている。

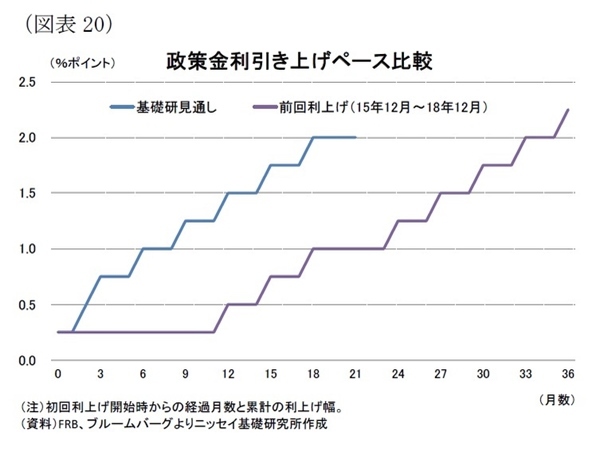

これらの状況を踏まえ、当研究所はFRBが2022年3月に政策金利を0.25%引き上げた後、年前半のインフレ高進に対処するため、5月、6月と3会合連続で0.25%の利上げを実施すると予想する。その後は年前半に行った利上げの効果も評価しつつ、9月と12月にそれぞれ0.25%の利上げを実施、この結果2022年は合計5回の利上げと前回の利上げを大幅に上回るペースでの利上げを予想する(図表 - 6、図表 - 20)。

また、バランスシートの縮小開始は2022年7月と予想する。

なお、ウクライナ侵攻の影響で原油価格などが当研究所の想定を上回り、年後半も価格の高止まりや一段の上昇となる場合には、FRBは2022年11月にも追加利上げを実施しよう。1回の政策金利の引き上げ幅だが、ウクライナ情勢の緊迫化で資本市場が不安定となっていることもあり、資本市場への影響を考慮して0.5%などの大幅な利上げは見送られよう。

(長期金利)2022年末2.2%、2023年末2.4%を予想

長期金利(10年金利)はインフレ高進や利上げペースの加速懸念などを背景に2022年2月中旬に一時2%台を付けたものの、その後はウクライナ情勢で乱高下しつつ、1%台後半で推移している(図表 - 21)。

当研究所は、インフレ率が当面高止まりするほか、FRBが2022年3月以降政策金利の引き上げを継続することもあって、長期金利は2022年末に2.2%、2023年末に2.4%へ上昇すると予想する。また、政策金利の引き上げが継続される一方、インフレ率が2023年にかけて低下することから、イールドカーブはフラット化しよう。

(お願い)本記事記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・近づく米「雇用の最大化」目標達成 ―― 雇用の回復は持続。労働需給の逼迫継続から、賃金上昇圧力は当面高止まりへ

・米雇用統計(2022年2月) ―― 雇用者数、失業率ともに市場予想を上回る改善を示す好調な結果

・米個人所得・消費支出(202022年1月) ―― 個人消費支出(前月比)は10カ月ぶりの水準に上昇、個人所得とともに市場予想を上回る。

・米住宅着工・許可件数(2022年1月) ―― 着工件数、許可件数でマチマチの結果

・米FOMC(2022年1月) ―― 予想通り、政策金利の据え置きを決定。次回3月会合での利上げ開始を示唆