この記事は2022年2月10日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー『米国が経済政策の強いブレーキをかけられない理由』」を一部編集し、転載したものです。

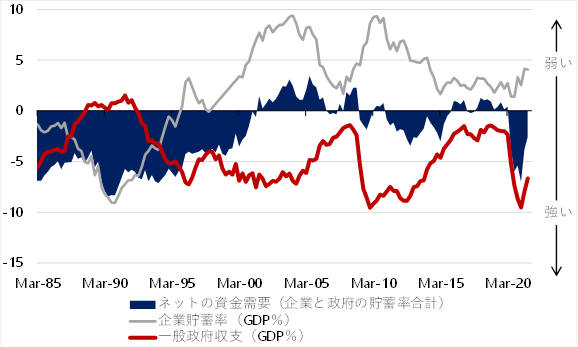

1. 日米の「ネットの資金需要」

日米ともに、新型コロナウィルス感染拡大後の財政拡大で、ネットの資金需要(企業貯蓄率+財政収支、GDP比、マイナスが強い)が拡大。市中のマネーの拡大と、家計に所得を回す力を取り戻し、リフレ・サイクルの上振れが株価を押し上げてきた。

▽日本のリフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

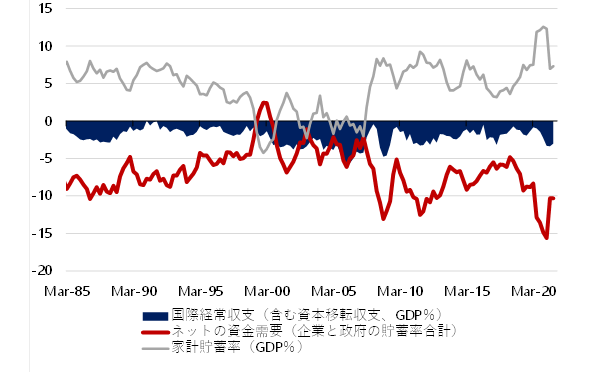

米国では、拡大した「ネットの資金需要」が家計に所得を回す力になっている。経済活動が制限される中で、家計への支援が「強制貯蓄」として家計貯蓄率を上昇させた。

感染抑制策が緩和されて経済活動が再開に向かったため、ペントアップ需要が噴出。家計貯蓄率が低下する中で、消費の回復が実質GDP成長率を押し上げた。家計の強制貯蓄がペントアップ需要の噴出として支出に向かったことにより、その資金は企業に滞留しているようだ。

▽米国の家計貯蓄率と国際経常収支

2. 日本の「企業貯蓄率」は異常

企業貯蓄率は、4〜6月期には2.7%まで上昇。7〜9月期は若干、低下して2.2%だ。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど、企業活動の鈍化を意味し、景気下押しとデフレの圧力になる。企業は資金調達をして事業を行う主体だから、マクロ経済での貯蓄率はマイナスになるはず。

日本の場合、1990年代から企業貯蓄率が「恒常的なプラス」という異常な状態になっている。

企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレ構造不況の長期化の原因になっていると考えられる。

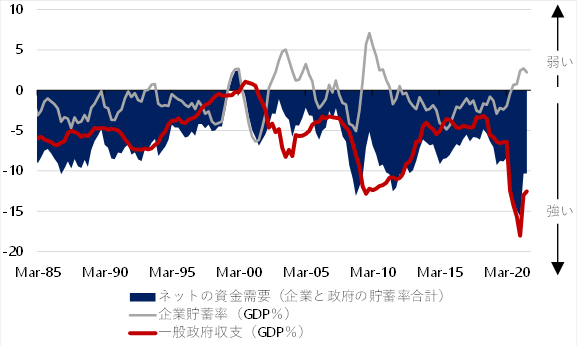

3. 米国の財政拡大の狙い

米国でも企業貯蓄率がプラス化。企業部門からは総需要を破壊する過剰貯蓄として、リフレ・サイクルを弱く、物価を押し下げる力が働いている。よって、米国がさらなる財政拡大を進めようとしていることは、適切な財政運営だと考えられる。

米国の12月のコアPCEデフレーターは前年同月比プラス4.9%と大きく上昇、インフレ圧力が強い。原油価格を含めた国際商品市況の上昇の影響がある。新型コロナウィルスの感染抑制策から経済活動の再開が進み、総需要の回復と比較し、雇用や部品調達、工場稼働などの総供給の回復が遅れている影響もある。

財政拡大した米国の「ネットの資金需要」は、最大で1〜3月期のマイナス15.6%。継続的な財政拡大で7〜9月期もマイナス10.3%の強い水準を維持。市中マネーの拡大の影響も大きい。

これらの要因が、企業貯蓄率のプラス化というデフレ圧力を上回る影響を与えているとみられる。実際のインフレ率の高さが、適合的な動きとして、インフレ期待を上昇させ、それがまたインフレに跳ね返る動きも、若干だがあるだろう。

国際商品価格の高い水準は継続するかもしれないが、前年比では低下していくことになろう。そして、総供給の回復は徐々に総需要に追いついていくと考えられる。よって、プラス5%程度という高い物価上昇率は一時的な現象になる。

▽米国のリフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

4. 米国政府の変化

一方、新型コロナウィルス前と比較し、財政政策のスタンスは大きく変化している。以前は、財政赤字を縮小し、民間の経済活動の障害とならないように、政府の機能を縮小しようとする「小さな政府を目指す、新自由主義的な財政政策」の運用だった。

現在は、格差是正やグリーン投資など、財政赤字を許容しても、政府の機能を拡大しようとする「大きな政府を目指す、財政政策の運用」に変化。「ネットの資金需要」は拡大した水準が維持されるとみられ、物価上昇率は以前の1〜2%のディスインフレから、2〜3%のマイルドインフレにトレンドは変化しているとみられる。

ペントアップ需要の噴出により家計貯蓄率は低下したが、過去のトレンドと比較し、水準はまだ上にある。国際経常収支は比較的安定化しており、財政拡大によるネットの資金需要の拡大は行き過ぎではないと判断できる。

5. 米国の今後

企業貯蓄率がプラス化し、過剰貯蓄として総需要を破壊する力がかかっている間は、供給制約を除けば、インフレが手に負えなくなるリスクは小さいとみられる。一方、財政緊縮に転じたり、企業の過剰貯蓄の状態で金融政策が過度に引き締めになれば、隠れたデフレ圧力が顔を出すリスクが一気に高まる。

米国の政策当局は、経済政策の引き締めによりコントロール可能なマイルドインフレより、日本化してデフレに陥ることで経済政策の余力がなくなり抜け出せなくなるリスクをより大きく感じているだろう。

企業貯蓄率がプラスで、過剰貯蓄として総需要を破壊する力がかかっている間は、経済政策のアクセルは緩めても、景気を著しく下押すブレーキを強く踏むことはない。

6. 田キャノンの政策ウォッチ

1月消費者物価の予想

2月18日(金)に総務省が発表する、1月コア消費者物価指数(生鮮食品を除く総合指数)は前年同月比0.3%と予想する。12月(同0.5%)から上昇幅が縮小するだろう。

エネルギー価格の上昇幅が縮小することや、昨年1月のGo Toトラベルの停止で宿泊料が大きく上昇した反動が影響するだろう。

原油価格が再上昇していることや、4月には昨年の携帯電話通信料の大幅な下落の影響が剥落するため、コア消費者物価指数の上昇幅は若干拡大していくだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。