この記事は2021年12月24日に「きんざいOnline:週刊金融財政事情」で公開された「22年の米利上げは2回、長期金利は年末1.9%程度で着地」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)は2021年12月15日、テーパリング(量的金融緩和の縮小)の加速を決定した。併せて示された米連邦公開市場委員会(FOMC)参加者の見通し(ドットチャート)では、2022年に3回の利上げが示唆された。

今回の利上げサイクルでは、合計何回利上げするだろうか。前々回(2004年6月~2006年6月)は17回、前回(2015年12月~2018年12月)は9回の利上げが行われた。利上げの最終地点として意識されるのは、政策金利の長期見通しだ。予測は今後も変わり得るが、12月のFOMC参加者による長期見通し(中央値)は2.5%となっている。1回の利上げが0.25%であるとすれば、10回の利上げが必要となる計算だ。ただ、過去の推移を見ると、長期見通し自体が低下基調をたどっていることから、筆者は政策金利の引き上げが計8回程度で終了するとみている。

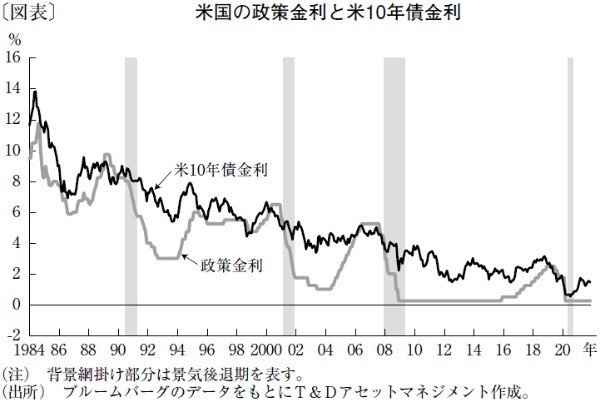

では、過去の利上げ局面では、米長期金利はどのような推移だったのか(図表)。過去の動きを見ると、序盤から中盤にかけて政策金利の上昇とともに長期金利も上昇するが、終盤には長期金利は伸び悩み、上昇してきた政策金利に追い抜かれてしまう。景気後退を示唆する逆イールドとなり、そこで利上げは打ち止めとなっている。

ただ、「利上げ局面の序盤に当たるであろう2022年は長期金利も上昇基調か」というと、そう単純ではない。筆者は、年間を通じて緩やかな上昇基調をたどるが、年前半は上昇余地が限られると予想している。

まず、新型コロナウイルスの感染状況は2022年も引き続き世界中で懸念され、少なくとも年前半は米国経済に一定程度重しになるとみている。

一方でFRBが正常化を急ぐタカ派に「転向」したことが米金利の上昇圧力として作用する面も否定できない。しかし、景気回復に水を差すことなく、労働参加率が低下した経済構造下のインフレを抑制するという極めて難しい政策判断がFRBには求められる。景気回復度合いに少しでも陰りが見えれば、金利低下圧力として作用しよう。経済の先行きに対する不透明感が重しとなり、2022年中に期待インフレ率が低下を始める可能性もある。

FRBのかじ取り次第ではあるが、2022年後半には、インフレ鈍化とともに堅調な景気回復が確認され、金利が上昇し始めると予想する。筆者は、FRBが示唆する2022年の3回程度の利上げは困難で、年央から年後半にかけて政策金利が2回程度引き上げられ、米長期金利は1.9%程度で年末を迎えるとみている。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー / 浪岡 宏

週刊金融財政事情 2022年1月4日号

(提供:きんざいOnline)