要旨

(画像=PIXTA)

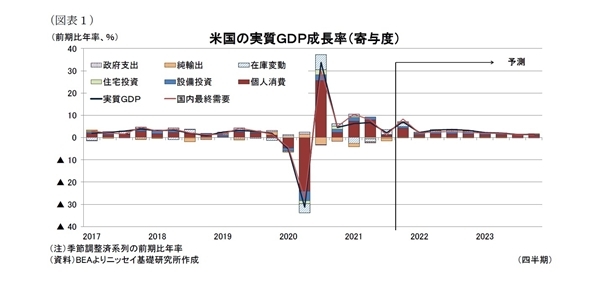

- 米国の21年7-9月期の実質GDP成長率(前期比年率)は+2.1%(前期:+6.7%)と前期から大幅に低下。個人消費が新型コロナの感染再拡大や半導体不足に伴う自動車関連消費の落ち込みもあって前期の+12.0%から+1.7%に低下して成長率を押し下げた。

- もっとも、足元は個人消費が堅調となっており、好調な年末商戦も見込まれているため、10-12月期の個人消費は前期から大幅に伸びが加速することが見込まれている。

- 一方、10月の消費者物価指数が31年ぶりの水準となるなど、インフレリスクが顕在化しており、米国経済に対する懸念材料となっている。

- 米国経済はオミクロン株をはじめ新型コロナの感染動向に大きく左右される。当研究所は見通し前提としてオミクロン株が当面はサービス消費や供給制約に影響するものの、ワクチン接種や薬剤の効果で春先移行は感染者数が減少、これら経済活動への影響が限定的とした。その上で、米国経済は労働市場の回復を背景に個人消費が堅調となるほか、在庫投資の積み上げに伴い、成長率(前年比)は21年に+5.7%となった後、22年が+3.8%と潜在成長率(2%)を大幅に上回る成長を予想する。23年は+2.4%に低下しよう。

- 金融政策はテーパリング終了時期を22年3月末、政策金利引き上げ開始時期を22年6月とし、22年および23年に年2回の利上げを予想する。

- 上記見通しに対するリスクは、新型コロナとインフレ高進、中間選挙を含む米国内政治が挙げられる。新型コロナ感染やインフレ高進の長期化、中間選挙で、上下院で民主党が敗北することで政治が機能不全となる場合には経済にネガティブとなろう。

(画像=ニッセイ基礎研究所)