1 ―― 経済概況・見通し

(経済概況)10〜12月期の成長率は個人消費の回復や在庫の積み上げなどで前期から大幅に上昇

米国の10〜12月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+7.0%(前期:+2.3%)となり、前期から大幅に上昇した(図表 - 1、図表 - 6)。

需要項目別では、政府支出が前期比年率▲2.6%(前期:+0.9%)と前期からマイナスに転じたほか、外需の成長率寄与度が▲0.1%ポイント(前期:▲1.3%ポイント)とマイナス幅は縮小したものの、6期連続のマイナスとなって成長率を押し下げた。

一方、設備投資が前期比年率+3.1%(前期:+1.7%)と前期から伸びが加速したほか、住宅投資が+1.0%(前期:▲7.7%)と3期ぶりにプラスに転じた。また、個人消費も年末商戦が好調となったこともあって+3.1%(前期:+2.0%)と前期から伸びが加速して成長率を押し上げた。さらに、当期は在庫投資の成長率寄与度が+4.9%ポイント(前期:+2.2%ポイント)と前期から大幅にプラス幅が拡大して成長率を押し上げた。

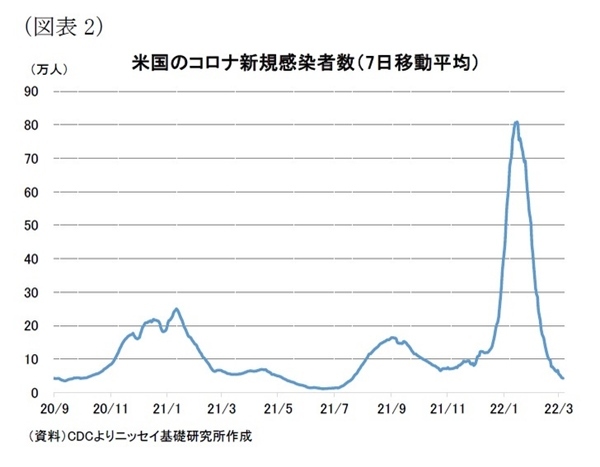

2022年入り後は、オミクロン株の感染急拡大に伴って新型コロナの新規感染者数(7日移動平均)が1月中旬に80万人と新型コロナ流行以来最高となったことから、米経済への影響が懸念された(図表 - 2)。しかしながら、新規感染者数は1月中旬から急激に減少に転じており、足元では4万人台前半まで低下した。また、後述するように労働市場や個人消費は2022年に入っても堅調を維持しており、実体経済への影響は限定的に留まっている。

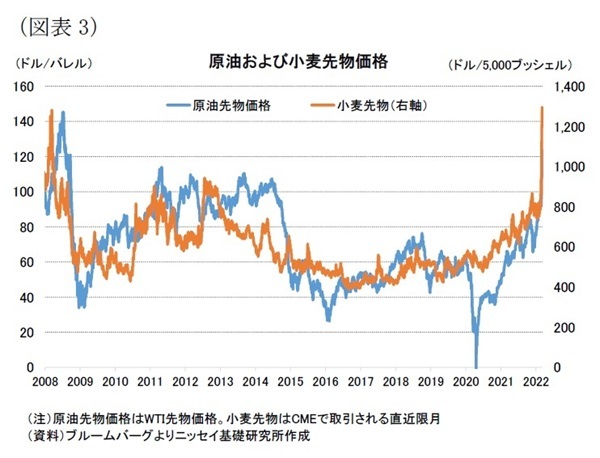

一方、ロシアによるウクライナ侵攻が米経済の新たなリスクとして浮上してきている。ウクライナ侵攻を受けて原油価格はWTI先物価格が侵攻前の90ドル台前半から3月7日には一時120ドル台半ばと08年以来の水準に上昇した(図表 - 3)。また、ウクライナが世界第5位の小麦輸出国(*1)ということもあって、小麦もシカゴ・マーカンタイル取引所の先物価格が侵攻前の800ドル近辺から一時08年以来の水準となる1,300ドル近辺まで急騰した。このため、エネルギーや食料品関連の価格上昇に伴うインフレへの影響が懸念される状況となっている。

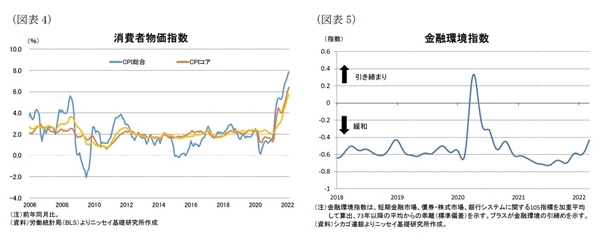

米国では2022年2月の消費者物価の総合指数が前年同月比+7.9%と82年1月以来、物価の基調を示すエネルギーと食料品を除いたコア指数も+6.4%と82年8月以来、いずれもおよそ40年ぶりの水準に上昇しており、米国内でインフレ高進が大問題となっている(図表 - 4)。このような中で、ウクライナ侵攻に絡んだエネルギーや食料品価格の上昇に加え、物流の混乱に伴い供給制約の解消が遅れることも予想され、当面、米国のインフレはさらに加速する可能性が高い。

また、ウクライナ侵攻に伴う金融環境の引き締まりも懸念される。短期金融市場や債券・株式市場、銀行システムなどの金融環境を示すシカゴ連銀の金融環境指数は足元では水準としては緩和的な状況となっているものの、2021年6月を底に引き締まる方向での動きが続いている(図表 - 5)。

今後のウクライナ情勢次第では投資家心理を冷やし、株式市場や高金利債券市場などのリスク性資産から大量の資金逃避が生じる可能性は否定できない。今後金融環境の引き締まりが加速する場合には、企業や消費者のセンチメントの悪化なども含めて実体経済に悪影響を及ぼそう。

一方、ウクライナ侵攻がどのような経緯を辿るのか非常に不透明な状況となっており、エネルギーや食料品価格、金融環境への影響を現時点で評価することは困難である。もっとも、ロシアに対して米国が直接軍事行動を行わない場合には、ウクライナ侵攻は米国にとって地政学的なリスクにはならない可能性が高い。

また、米国は供給不安が懸念される原油、天然ガスや小麦に関して、原油と天然ガスの生産で世界第1位(*2)となっているほか、小麦生産でも世界第4位(*3)となっており、これらの物資をロシアやウクライナに依存していない。また、財とサービスを合わせた米国の対露貿易全体でみても2020年の輸出シェアが0.4%、同輸入シェアが0.6%と僅かであり、貿易面での関係は希薄である。

さらに、米金融機関のロシア向けの与信残高はBISによれば2021年9月末が147億ドル(*4)と対外与信全体の僅か0.3%程度に過ぎないことから、ロシア関連の与信悪化に伴う米金融システムへの影響も非常に限定的と考えられる。このため、ウクライナ侵攻に伴う貿易面や米国の金融システム面からの影響は限定的と言えよう。

一方、FRBはインフレ高進に対処するため、3月のFOMC会合で政策金利の引き上げ開始方針を明確にしており、その後も継続的な政策金利の引き上げが予定されている。このような中で、ウクライナ侵攻は前述のようにインフレを加速させる一方、金融環境の引き締まりなどを通じて米国経済にネガティブな影響を及ぼす可能性があり、インフレと景気を睨みながらFRBは政策金利の引き上げペースなどで難しい舵取りを迫られよう。

*1:2020年の小麦輸出額は36億ドル(世界シェア8%)。https://www.worldstopexports.com/wheat-exports-country/

*2:2020年の原油生産量は1日16.5百万バレル。https://www.statista.com/statistics/237115/oil-production-in-the-top-fifteen-countries-in-barrels-per-day/ 2020年の天然ガス生産量は9,477億立法メートル。https://www.statista.com/statistics/264771/top-countries-based-on-natural-gas-production/

*3:2017年の小麦生産量は473百万トン。https://worldpopulationreview.com/country-rankings/wheat-production-by-country

*4:https://stats.bis.org/statx/srs/table/b4?c=RU

(経済見通し)成長率は2022年が前年比+3.2%、2023年は+2.3%を予想

米国経済見通しは、新型コロナに加え、ウクライナ情勢によって非常に不透明となっている。当研究所は見通し前提として、新型コロナに伴う経済活動への影響を限定的としたほか、ウクライナ侵攻によりエネルギー価格などは当面高止まるものの、米地政学リスクの高まりは限定的とした。

これらの前提の下、当研究所は新型コロナからの経済正常化の動きが続き、労働市場の回復を背景に個人消費が堅調となるほか、原油価格の上昇に伴うシェール関連も含めた設備投資の回復や在庫投資の積み上げ継続などから2022年の成長率は前年比+3.2%と2021年からは低下するものの、2%近辺とみられる潜在成長率を上回る景気回復が持続すると予想する(図表 - 6)。

ウクライナ侵攻の影響についてはインフレ加速や金融環境の引き締まりなどから、2022年の成長率を▲0.4%ポイント程度引き下げると予想している。また、2023年の成長率は前年比+2.3%と2022年から低下するものの、引き続き潜在成長率を上回ろう。

一方、物価は新型コロナの感染が落ち着くことで、個人消費が財からサービスへシフトすることでコア財価格の下落が見込まれるものの、ウクライナ侵攻に伴うエネルギーや食料品価格の上昇に加え、物流の混乱による供給制約の回復の遅れから、2022年前半はインフレの一段の加速を予想する。

この結果、当研究所は消費者物価の総合指数が2022年は前年比+6.2%と、2021年の+4.7%から上昇すると予想する。もっとも、通年ではインフレ加速を見込むものの、2022年後半以降はインフレが低下に転じると予想しており、2023年は前年比+2.5%への低下を見込む。物価見通しのリスクはウクライナ情勢の悪化に伴うインフレの上振れリスクである。

金融政策は、インフレ高進に対処するため、2022年3月に0.25%の政策金利引き上げを開始した後、2022年は5月、6月、9月、12月にそれぞれ0.25%の利上げと2022年は5回の利上げを予想する。バランスシートの縮小開始は2022年7月となろう。なお、ウクライナ情勢の悪化などでインフレが上振れする場合には11月にも追加利上げを実施しよう。

長期金利はインフレ率が当面高止まりするほか、政策金利の継続的な引き上げもあって、2022年末に2.2%、2023年末に2.4%に緩やかに上昇すると予想する。なお、政策金利の引き上げが継続する一方、インフレ率が2023年にかけて低下することから、イールドカーブはフラット化しよう。

上記見通しに対するリスクは、新型コロナとウクライナ情勢、インフレ高進、米国内政治が挙げられる。新型コロナでは新たな変異株の出現などによって経済活動制限が再び厳格化される場合には、景気下振れ要因となろう。

また、ウクライナ侵攻の長期化によるインフレ高進に加え、ウクライナ侵攻がNATO加盟国による直接的な軍事行動にエスカレートする場合には、米国での地政学リスクが意識され金融環境や企業、消費者センチメントを大幅に悪化させることを通じて景気の下振れ要因となろう。

さらに、インフレ率が上振れすることで期待インフレ率の上昇に弾みがかかり、賃金上昇とインフレがスパイラル的なインフレ加速に繋がる場合には、FRBが政策金利の引き上げ幅の拡大や引上げペースを加速することで、需要抑制を図るとみられることから、景気は下振れしよう。

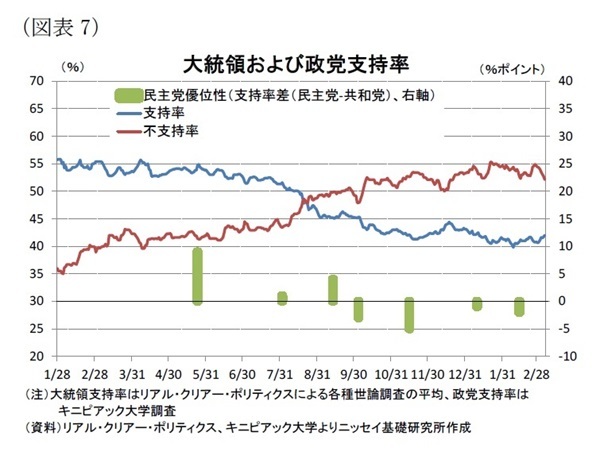

一方、米国内政治ではインフレ高進などが嫌気されて、バイデン大統領の支持率は42%と不支持の52%を大幅に下回っているほか、2021年10月以降は民主党の支持率が共和党を下回る状況が続いている(図表 - 7)。ウクライナ情勢に対するバイデン政権の対応については、3月上旬のキニピアック大学の世論調査(*5)で42%が支持する一方、45%が不支持となっており、バイデン大統領の支持率の回復に繋がっていない。

このままバイデン大統領の不人気が続く場合には、現在上下院で多数を占める民主党が2022年11月に予定されている中間選挙で両院ともに過半数を割れる可能性が高い。仮に、上下院のどちらかで共和党が多数を占めるねじれ議会や、上下院ともに共和党が多数を占める分割政府となる場合には、任期を半分残す中でもバイデン政権は早くもレイムダック化することが予想され、政治機能不全から景気の下振れ要因となろう。

*5:https://poll.qu.edu/poll-release?releaseid=3838

2 ―― 実体経済の動向

(労働市場、個人消費)雇用回復を背景に堅調な個人消費が持続、ウクライナ情勢の影響に注目

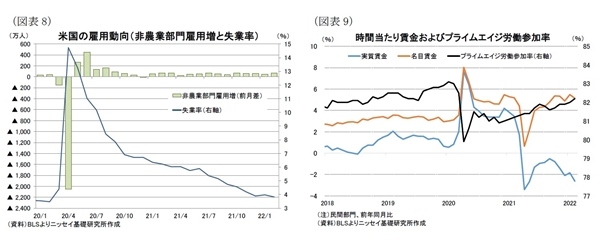

非農業部門雇用増加数は2021年の月間平均増加ペースが+56.2万人と1950年以降で最高となった。2022年は年初からオミクロン株の感染拡大に伴い雇用への影響が懸念されたものの、2022年も2月までの平均増加ペースが+58.0万人と2021年をさらに上回っており、新型コロナの影響は限定的で堅調な雇用の増加が続いている(図表 - 8)。

失業率は2020年4月に14.7%のピークをつけた後、2022年2月は3.8%まで低下しており、新型コロナ流行前(2020年2月)の3.5%まで僅か0.3%ポイントと、新型コロナ流行前の水準への回復が視野に入ってきた。

一方、25-54歳のプライムエイジと呼ばれる働き盛りの労働参加率は2022年2月が82.2%と新型コロナ流行前を依然として▲0.8%ポイント下回っており、新型コロナで労働市場から退出した人の復職は遅れており、労働需給が逼迫する要因となっている(図表 - 9)。

また、労働需給の逼迫を背景に賃金には上昇圧力がかかっている。時間当たり賃金は2022年2月が前年同月比+5.1%と新型コロナ流行前の3%台を大幅に上回っている。もっとも、物価を加味した実質ベースでの時間当たり賃金は2月が前年同月比▲2.6%と2021年4月以降はマイナスが持続しており、足元で賃金上昇がインフレ高進に追いついていない。

個人消費は2022年初からの新型コロナの感染拡大を受けて対面型サービス消費で一部減少がみられたものの、2021年の年末商戦が例年より前倒しとなって減少した12月の反動もあって、1月は財消費を中心に堅調な増加を示しており、新型コロナに伴う個人消費への影響は限定的となっている。

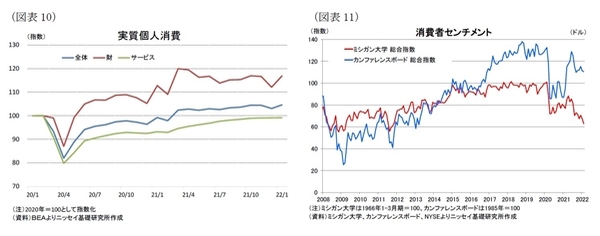

また、新型コロナ流行前の2020年1月を100として指数化した実質個人消費は、財消費主導で2021年3月以降は100を上回っているものの、サービス消費は依然として100を下回っており、サービス消費の回復は遅れている(図表 - 10)。今後、新型コロナの感染が抑制されることで財消費から対面型を中心としたサービス消費にシフトすることが見込まれる。

米家計は、経済対策に伴う家計への現金給付などで新型コロナ流行前に比べて2021年10〜12月期で現預金が5兆ドル程度積み上がっているほか、不動産や株価上昇に伴い純資産が大幅に増加しており、家計には十分な消費余力があるとみられる。

一方、インフレ高進などを背景に消費者センチメントは、2020年半ば以降悪化している(図表 - 11)。特にミシガン大学の消費者センチメントは2022年2月が62.8と11年10月以来の水準に低下するなど、悪化が顕著となっている。なお、同調査はウクライナ侵攻の影響を反映しておらず、侵攻後のガソリン価格の急騰や今後のウクライナ侵攻への不安などから消費者センチメントがどの程度悪化し、個人消費にどの程度ネガティブな影響を及ぼすのか注目される。