この記事は2022年5月27日に「第一生命経済研究所」で公開された「民間調査機関の経済見通し(2022年5月)」を一部編集し、転載したものです。

目次

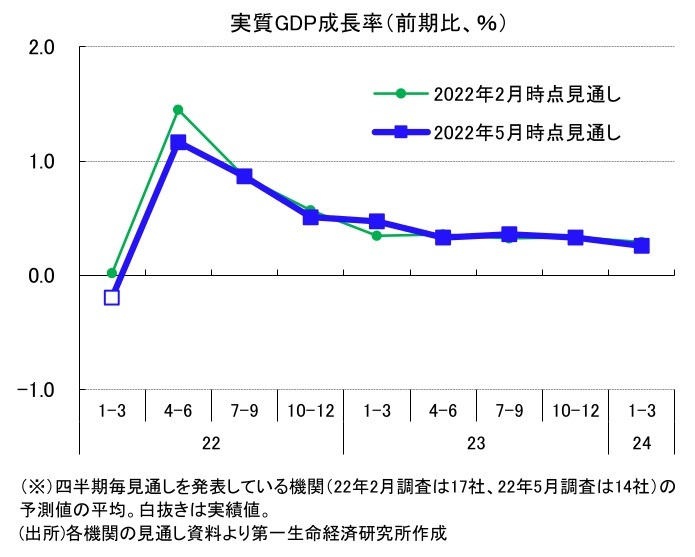

2022年1-3月期は2四半期ぶりのマイナス成長へ

2022年5月18日に公表された2022年1〜3月期の実質GDP成長率(1次速報)は、前期比年率▲1%(前期比▲0.2%)と、2四半期ぶりのマイナス成長となった。まん延防止等重点措置の影響で、外食や宿泊といった対面型サービス消費が減少したことなどから、個人消費が前期比▲0%と抑制された。加えて、ワクチン購入等により輸入が大幅に増加したことが成長率にマイナス寄与した。

コンセンサスは2022年度 +2.2%、2023年度+1.4%

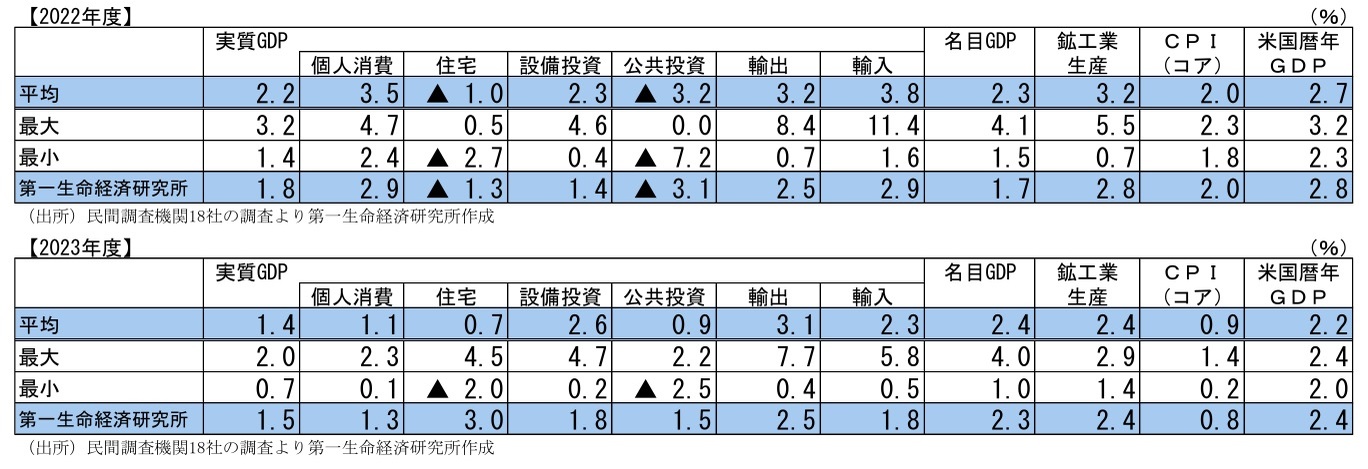

2022年度の実質GDP成長率予想は、前年度比+2.2%(2月時点見通し:+3%)となった。2022年度は、個人消費の持ち直しが牽引することで回復基調が続くとの従来見通しは大きく変わらなかった。

その一方で、(1)中国のゼロ・コロナ政策やウクライナ危機による海外経済見通しの悪化、(2)原油や食料品をはじめとした資源価格の高騰によって、景気回復の程度は想定よりも弱まるとして下方修正を行う調査機関が多かったことで、GDP成長率予想は前回から0.8%pt低下した。

四半期別にみると、2022年4〜6月期は、「まん延防止等重点措置の終了を受けて、対面型サービスを中心に民間消費が高い伸びとなる(ニッセイ基礎研究所)」ことから、高いプラス成長がコンセンサスだ。

もっとも、「物価上昇が年度を通じ個人消費の圧迫要因となる(明治安田総合研究所)」といったように、食料品やエネルギー価格といった生活必需品の値上がりが家計の購買力を削ぐことで、個人消費の抑制要因となると指摘する調査機関がほとんどであり、回復の力強さには欠けるとの慎重な見方が大勢だ。

また、中国をはじめとした世界経済の減速による悪影響を織り込む調査機関も多い。「中国のゼロ・コロナ政策による需要の落ち込みとサプライチェーンの停滞の悪影響が世界に広がっている中で、輸出や設備投資の回復ペースは従来想定していたよりも緩やかにとどまる(東レ経営研究所)」といった意見のように、2022年4-6月期については前回から幅広い需要項目で下方修正を行う調査機関がほとんどであった。

続く2022年7〜9月期についても、個人消費を中心に景気は回復基調を維持する見通しだ。国内における新型コロナウイルスの感染再拡大によって、緊急事態宣言やまん延防止等重点措置などが講じられるリスクは依然として根強いものの、「ワクチン接種の進展、医療提供体制の整備、治療薬の確保などの新型コロナウイルス感染症対策がとられる中で、感染の一時的な拡大はあっても小規模にとどまる(三菱UFJリサーチ&コンサルティング)」といった意見もみられた。

2022年度後半となる2022年10〜12月期以降は、「コロナ禍で繰り越されていた需要の発現が弱まるにつれて伸びが鈍化する見込み(浜銀総合研究所)」といったように、個人消費の反動増が一巡することで、成長率は鈍化する見通しが多いようだ。

2023年度にかけても、景気の回復基調は維持される見通しだ。「生活必需品の値上がりが徐々に落ち着く(富国生命)」といったように、2023年度は物価上昇の下押し圧力が次第に弱まるとみている調査機関が少なくない。

また、「半導体不足は解消が進み、23年度には供給制約による減産の影響は剥落する可能性が高い(三菱総合研究所)」といったように、生産活動の正常化が進むことも予想される。2023年度の実質GDP成長率予想は、前年度比+1.4%(2月時点見通し+1.5%)となった。

リスクは依然下振れ方向が優勢

上記の通り、メインシナリオでは2022年度以降の先行きは回復基調が見込まれているが、依然として下振れ懸念は大きい。リスク要因としては、国内外の新型コロナウイルス感染動向に加えて、主に以下が指摘されている。

(1)資源価格高騰、供給制約の長期化

ロシアによるウクライナ侵攻の長期化や、中国のロックダウン等による物流の混乱等によって、想定以上に資源価格高騰や供給制約が長期化するリスクが多く指摘されている。

「企業の投資姿勢が慎重化する恐れがあるほか、消費者物価上昇率の高まりや賃金の伸びの鈍化を通じて消費の減速につながれば、内需主導の自律的な回復が難しくなる。(三菱総合研究所)」といったように、企業行動、家計行動ともに悪影響を受け、幅広い項目で一段と下振れる可能性が懸念されている。

(2)急速な金融政策引き締めによる世界経済減速

世界的なインフレ率の高止まりが続くなかで、欧米をはじめとした主要国の中央銀行は物価上昇の加速・長期化に対する警戒感を強めており、足元では金融政策正常化に向けて積極的な姿勢を示している。

今後も、想定以上に供給制約が長期化し、原油をはじめとした資源価格の高騰に歯止めがかからなかった場合には、「インフレの抑制を重視したFRBの過度な利上げによる米国景気の失速(浜銀総合研究所)」といった懸念のように、急激な金融引き締めによる金融市場の混乱や海外経済の減速を通じて、日本経済にも悪影響を及ぼすリスクが指摘された。

主要な需要項目別の動向

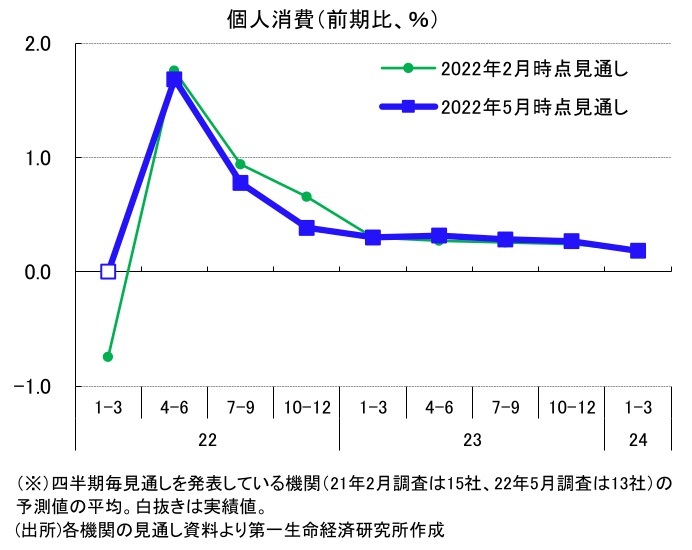

(1)個人消費は、反動増が見込まれるも物価上昇が押し下げ要因に

個人消費は、2022年1〜3月期は前期比0%の横ばいとなった。まん延防止重点措置の発令等により人々の行動が慎重化していたことから、飲食や宿泊といった対面型サービス消費や、衣料品といった半耐久財で減少が見られた。もっとも、感染動向の一服により3月以降は人流にも持ち直しがみられていたことから、個人消費の落ち込みは限定的なものに留まった。

先行きについては、「ペントアップ需要の顕在化が押し上げ要因となる一方、物価上昇が押し下げ要因となる(三菱総合研究所)」といった見通しがコンセンサスだ。感染動向の一服と人流の回復から、2022年4〜6月期の個人消費は高い伸びが予想され、その後も回復基調が維持される見込みだ。

その一方で、こうした高い伸びも、「エネルギーや食品価格の上昇で一部相殺されることになろう(明治安田総合研究所)」といったように、年度を通じて電気・ガス代や食料品といった生活必需品の値上がりによる押し下げを見込んでいる調査機関がほとんどであった。

ただし、物価上昇による押し下げの程度は各調査機関で意見が分かれる。中には、「多くの家計はコロナ禍の活動自粛で貯蓄が大幅に増加しており、物価上昇への耐久力は上昇(日本総研)」といったように、積みあがった家計貯蓄が物価上昇の悪影響を緩和するという意見もみられた。

2023年度に入ると、「ペントアップ需要の一服を背景に、内需の伸びが2022年度から減速する(三菱総合研究所)」といった見方がコンセンサスだ。もっとも、物価上昇が落ち着くことや、企業収益の回復に伴う所得環境の改善により、個人消費の回復基調は継続する見通しだ。

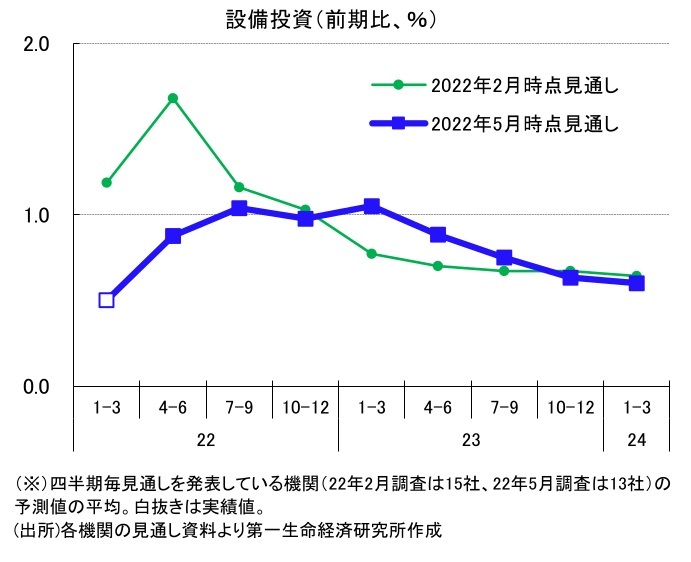

(2)設備投資は、短期的に下振れるも増加基調

設備投資は、2022年1〜3月期は前期比+0.5%と低い伸びにとどまった。2四半期連続の増加となり持ち直しがみられるものの、部品不足等の供給制約が抑制要因となっているとみられる。

先行きについては、原材料価格の高騰が企業収益を圧迫することや、世界情勢の先行き不透明感から企業行動の慎重化が懸念されること等から、目先は回復ペースを下方修正する調査機関が多かった。

もっとも、「企業の投資意欲は製造業を中心に前向きな状態を維持している(信金中金 地域・中小企業研究所)」として、基調としては回復を維持する見方が多い。「中長期的な成長につながる投資やデジタル関連投資が設備投資を下支え(三菱総合研究所)」するといったように、製造業を中心に2022年4〜6月期以降も増加が見込まれる。

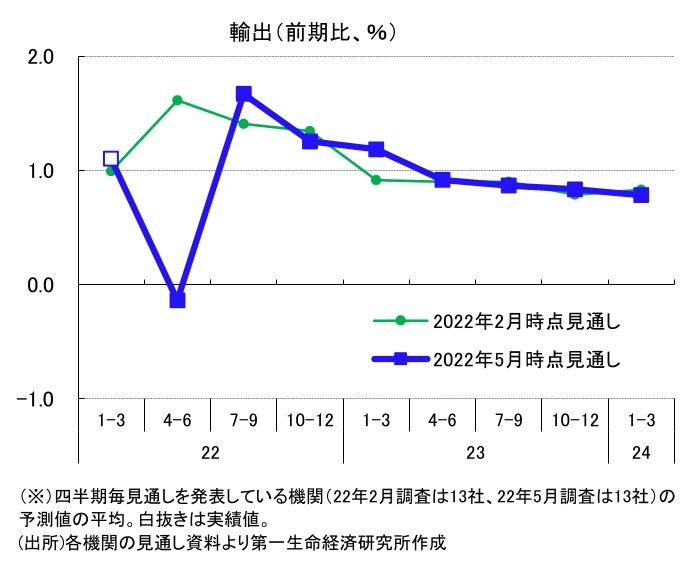

(3)輸出は、世界経済の減速で慎重な見通し

2022年1〜3月期の輸出は、前期比+1.1%と2四半期連続の増加となった。IT関連財や一般機械を中心に増加が続いているものの、供給制約の影響で自動車輸出が伸び悩み、力強さに欠ける内容となった。

先行きについては、2022年4-6月期は「ロックダウンが実施されている中国向けの減少で小幅な伸びにとどまるだろう(大和総研)」といったように、足元での中国経済の減速を反映して、前回から大きく下方修正を行う調査機関がほとんどであった。

2022年4-6月期の輸出の成長率予想は前期比▲0.1%(前回:+1.6%)と、マイナス成長が予想される。2022年7-9月期以降は、2022年6月に中国上海市でのロックダウン解除が見込まれることから、中国向けは一旦改善に向かうと予測する調査機関が多い。

他方で、ウクライナ危機の影響による供給制約の長期化で自動車の生産体制が整わないことや、欧州経済の減速が見込まれる等といった理由から、2022年度を通じて「輸出に景気のけん引役は期待できず(明治安田総合研究所)」といった慎重な意見が大勢だ。

2023年度に入ると、「中国経済の正常化などにより世界経済の回復が見込まれる(ニッセイ基礎研究所)」ことで伸びを高める見方が多く、増加基調は続くと予想される。また、サービス輸出に計上されるインバウンド消費についても、「入国制限の緩和が進む中で、次第に増加するだろう(浜銀総合研究所)」という意見がみられた。

消費者物価は2022年度に上振れも、その後は鈍化

消費者物価指数(生鮮食品を除く総合、以下コアCPI)は、2022年4月には前年比+2.1%まで上昇幅を拡大させている。2021年に実施された携帯電話料金引き下げの影響が剥落したことに加えて、世界的な原材料価格高騰を背景としたエネルギー、食料品がコアCPIを押し上げている。

今後の見通しについては、2022年度コアCPI予想は前年比+2%となった。これまで高い伸びを牽引しているエネルギー価格については、原油価格の上昇一服に加えて、燃料油価格激変緩和措置といった政府の補助金政策の実施もあり、前年比上昇率は徐々に鈍化すると予測する調査機関が多いようだ。

他方、「上昇ペースの一段の加速が見込まれるのは食料品(除く生鮮食品)である(ニッセイ基礎研究所)」といったように、一側の価格転嫁が進むことで食料品を中心とした物価上昇は続きそうだ。

2023年に入ると、経済活動が正常化に向かい、堅調な需要回復に支えられる形で物価は上昇基調を維持するとの見方が多い。もっとも、「原油価格の反落でエネルギー価格は押し下げ方向に寄与する(信金中金 地域・中小企業研究所)」といったように、足元の資源価格高騰が収束することで伸びは鈍化し、2023年度予想は同+0.9%となった。

第一生命経済研究所の見通しについては、Economic Trends「2022・2023年度日本経済見通し(2022年5月)」(5月18日発表)をご参照ください。