この記事は2022年6月15日に「ニッセイ基礎研究所」で公開された「物価高なのに、なぜ年金減額? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?」を一部編集し、転載したものです。

目次

要旨

物価上昇が続く中で、2022年度の年金額は0.4%の減額となった。この背景は、物価変動の反映が約1年遅れることに加え、現役世代や将来世代とのバランスに配慮しているためである。

物価の上昇(インフレ)が続いている。全国消費者物価指数(総合)は、昨年9月から前年同月比で上昇に転じ、今年4月には+2.5%になった。この状況下で、2022年度の年金額は前年度と比べて0.4%の減額となっている。本稿では、物価の上昇が続く中で年金額が減額になった、3つの背景を解説する(*1)。

*1:本稿では、すでに年金を受け取っている人(厳密には当年度に68歳以上の人)の年金額について、おおまかに解説する。67歳以下を含む年金額改定の詳細は、次の別稿を参照されたい。中嶋邦夫(2022a)「2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(前編)年金額改定ルールの経緯や意義」、中嶋邦夫(2022b)「2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(後編)2023年度は68歳前後の改定率が初めて相違する見込」。

なお、67歳以下と68歳以上で年金額改定の仕組みが違うのは、後述する背景2の仕組みによる(注8参照)。

背景1:物価変動の反映は、約1年遅れ

なぜ年金が減額されたかと言えば、そもそも年金額は物価の変動に対応して年度ごとに見直されているためである。これは、年金額の実質的な価値を維持するための仕組みである。

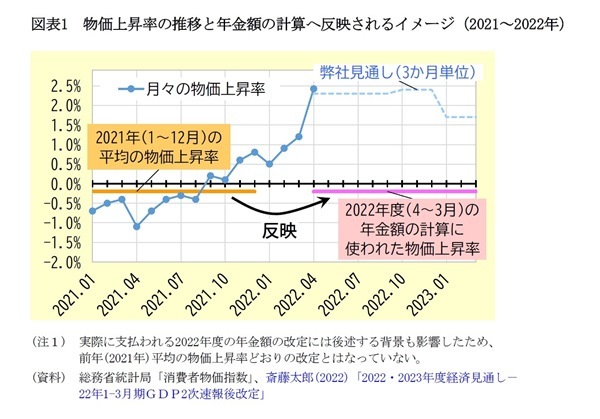

すでに年金を受け取っている人(厳密には当年度に68歳以上の人)の当年度(4~3月)の年金額の計算には、前年(1~12月)の物価上昇率の平均が反映される(*2),(*3)。前年の後半や当年の年明けから物価が上がり続けている状況では、年金額の基準になる物価上昇率がマイナスになる一方で、年金を受け取る際には物価上昇率がプラスになっている場合がある。そのため、物価が上がっているのに年金が減額される、という事態が起こりうる。

今回(2022年度)の改定では、前年(2021年)の8月までは物価上昇率がマイナスで9月からプラスに転じたため、前年(1~12月)の平均の物価上昇率は-0.2%となった。しかし、年明けから物価がさらに上昇して4月には+2.5%になったため、近年では例を見ない物価上昇の中で、前年度より減額された年金が支払われる事態になった(*4)(図表1)。

なお、約1年遅れにはなるが、前年(1~12月)の物価上昇は翌年度(4~3月)の年金額の計算に反映される(*5)。そのため、物価上昇の翌年度には、物価が下がっている中で年金が増額、という事態も発生しうる。

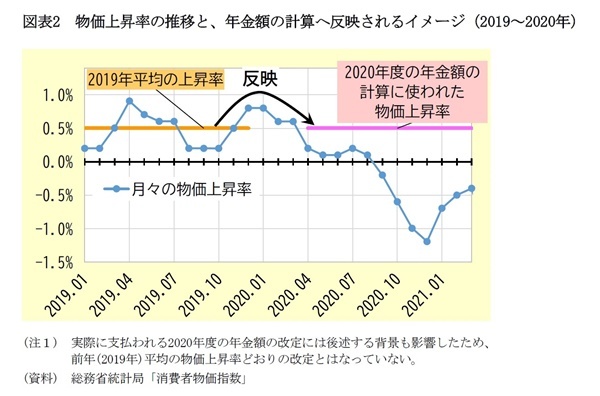

例えば、2019年(1~12月)の物価上昇率は、同年10月に実施された消費税率の引上げの影響もあって+0.5%となった。この+0.5%が2020年度(4~3月)の年金額の計算に反映されたが、2020年9月からは物価が下落に転じたため、物価下落の中で前年度より増額された年金が支払われる事態になった(*6)(図表2)。

*2:計算過程には反映されるものの、年金額が物価上昇率どおりに見直される(改定される)か否かは後述する背景の状況次第である。

*3:このため、年金額の改定率は前年(1~12月)の物価上昇率が発表される日(1月19日を含む週の金曜日)に公表される。この改定率が政府の新年度予算案に反映され、予算案が可決・成立することで、年金の受給が可能となる。年金額の改定率は4月分の年金額から反映されるが、実際の支給は4~5月分の合計額が6月15日に振り込まれる。6月初旬には、支給額を伝える年金額改定通知書と年金振込通知書が一体になったもの(いわゆる統合通知書)が送付される。

*4:実際に支払われる2022年度の年金額の改定には後述する背景も影響したため、前年(2021年)平均の物価上昇率どおりの改定とはなっていない(実際の改定率は-0.4%)。

*5:年金受給者は、物価上昇が反映されるまで約1年待たなければならない。総務省統計局「2019年全国家計構造調査」によると、65歳以上の無職の世帯員がいる2人以上の世帯のうち65歳以上の夫婦のみの世帯の平均では、金融資産残高が1920万円、うち通貨性預貯金が473万円、となっている。また、65歳以上の無職の世帯員がいる単身世帯の平均では、金融資産残高が1382万円、うち通貨性預貯金が354万円、となっている。

*6:実際に支払われる年金額の改定には後述する背景も影響したため、前年の物価上昇率どおりの改定とはなっていない(実際の改定率は+0.2%)。2020年度の年金額の改定については、中嶋邦夫(2020)「年金改革ウォッチ 2020年2月号~ポイント解説:年金額改定の仕組みと見直し」を参照。

背景2:現役世代とのバランスを取るために、賃金の伸びと物価の伸びのうち低い方を反映

前述したとおり、すでに年金を受け取っている人(厳密には当年度に68歳以上の人)の年金額には、前年の物価上昇率が反映されるのが基本となっている(*7)。しかし、賃金の上昇が物価の上昇より小さい場合には、物価上昇率ではなく賃金上昇率が反映される(*8)。つまり、すでに年金を受け取っている人の年金額の計算では、賃金上昇率と物価上昇率うちの低い方が反映される形になっている。

この仕組みは、現役世代と引退世代のバランスを取るために導入されている。現在の年金制度は、基本的に、現役世代が払う保険料で引退世代が受け取る年金をまかなう仕組みとなっている。このような制度で引退世代が受け取る年金額の伸びが現役世代の賃金の伸びを上回るのは、両世代のバランスの点で不適切だと考えられるためである(*9)。

今回(2022年度)の改定では、物価上昇率が-0.2%だった一方で賃金上昇率が-0.4%だったため、低い方の-0.4%が反映されることになった。年金受給者にとっては、物価の反映が約1年遅れとなることを考慮しても物価の下落率を越える年金額の下落率になっており、痛みを伴う改定といえる。しかし、現役世代も同様の痛み(物価の下落率を越える賃金の下落率)を受けており、いわば痛み分けの形になっている。

*7:2000年改正前までは、すでに年金を受け取っている人の年金額も受け取り始めの年金額も、約5年ごとの法改正によって賃金上昇率に連動して見直されていた。しかし、少子化や長寿化の影響で財政バランスが悪化することや諸外国の事例を考慮して、2000年改正後は、すでに年金を受け取っている人の年金額は物価上昇率に連動して見直すことになった。過去の経済状況では賃金の伸びよりも物価の伸びの方が低かったため、この見直しで給付費の伸びを抑えることが期待された。

*8:年金額の計算に反映される賃金上昇率は、厚生年金の保険料や年金額の計算に用いられる標準報酬を利用し、性・年齢別の人員構成が変化した影響を除去した値が用いられる。また、年金水準の過度な変動を抑えつつ物価変動にはなるべく早く対応するため、前年(暦年)の物価上昇率と実質賃金変動率の2~4年度前の平均を合わせた値(名目手取り賃金変動率)が用いられる。

なお、67歳以下と68歳以上で年金額改定の仕組みが違うのは、標準の(繰上げや繰下げがない)受給開始年齢が65歳であることを考慮して、64歳時点までの実質賃金変動率(2~4年度前の平均)が年金額に反映されるよう、受給開始後でも67歳になる年度までは名目手取り賃金変動率が適用されるためである。

*9:年金財政の面でも、支出である給付費の伸び(物価上昇率)が収入である保険料の伸び(賃金上昇率)を上回ると収支のバランスが悪化するため、この仕組み(68歳以上には賃金上昇率と物価上昇率うちの低い方が反映される仕組み)が盛り込まれている。なお、2020年度までは複雑な特例が存在したが、年金財政のバランスや将来世代とのバランスの観点で見直され、2021年度から現在の仕組みが適用されている。

背景3:将来世代とのバランスを取るために、少子化と長寿化の影響を反映 (ただし2022年度は特例に該当したため反映されず)

前述した仕組みに加え、年金額の計算には少子化と長寿化の影響を吸収するための調整(いわゆるマクロ経済スライド)も反映される。少子化が起こると保険料を払う人数が減るため、年金財政においては保険料収入が減る。また、長寿化が進むと高齢者が増えるため、給付費が増える。そこで、少子化や長寿化という人数の変化の影響を、毎年の年金額の改定、つまり単価の調整で吸収する仕組みになっている。こういった形で少子化や長寿化の影響を吸収するため、年金財政のバランスをとることが可能になっている。

この仕組みには、世代間の不公平を改善する効果もある。2004年に改正される前の制度は、基本的には、少子化や長寿化が進んだ影響を将来の保険料の引き上げで吸収する仕組みだった。すでに年金を受け取っている世代は、保険料を払わないために将来の保険料が引き上げられても影響を受けず、いわば勝ち逃げのような状態になっていた。しかし、2004年改正後の制度(現在の制度)では、毎年度の年金額の計算に少子化と長寿化の影響を吸収するための調整が反映される。このため、すでに年金を受け取っている世代も少子化や長寿化の影響を負担する形になり、その分だけ将来世代の負担が軽くなる。

ただ、この仕組みには、物価や賃金が下落している場合には調整を反映せず翌年度に繰り越す、などの特例がある。今回(2022年度)の改定ではこの特例に該当したため、少子化と長寿化の影響を吸収するための調整は繰り越された。その結果、すでに年金を受け取っている人の年金額は、現役世代の賃金上昇率と同じ-0.4%で減額改定されることになった。

まとめ:物価の変化に約1年遅れで対応しつつ、現役世代や将来世代とのバランスにも配慮

このように、すでに年金を受け取っている人(厳密には当年度に68歳以上の人)の年金額は、年金額の実質的な価値を維持するために物価の変動に対応して年度ごとに見直されている。物価の変動をなるべく早く反映する仕組みにはなっているが、それでも約1年の遅れが生じるため、物価が上がっているのに年金が減額されるという事態が起こりうる。ただし逆に、物価が下がっている中で年金が増額されるという事態も、過去に起こっている。

この約1年の遅れになる影響のほかに、現役世代や将来世代とのバランスを取るための仕組みも組み込まれている。やや複雑ではあるが、世代間の不公平に配慮した仕組みと言えるだろう。

中嶋邦夫(なかしまくにお)

ニッセイ基礎研究所 保険研究部 上席研究員・年金総合リサーチセンター公的年金調査室長兼任

【関連記事 ニッセイ基礎研究所より】

・2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み ―― (前編)年金額改定ルールの経緯や意義

・2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み ―― (後編)2023年度は68歳前後の改定率が初めて相違する見込

・年金改革ウォッチ 2020年2月号~ポイント解説:年金額改定の仕組みと見直し

・2022年度の年金額は0.4%減額。現役賃金の下落と痛み分け~年金改革ウォッチ 2022年2月号

・年金問題の整理法-年金問題のタテとヨコ:ざっくりつかんで、すっきり整理!? (1)