この記事は2022年7月20日に「ニッセイ基礎研究所」で公開された「米住宅着工・許可件数(22年6月)-前月に続き、戸建て着工件数の減速が顕著」を一部編集し、転載したものです。

結果の概要:着工件数は市場予想を下回った一方、許可件数は市場予想を上回る

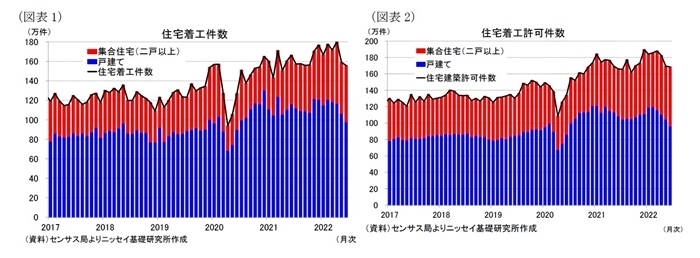

7月19日、米国センサス局は6月の住宅着工、許可件数を発表した。住宅着工件数(季節調整済、年率)は155.9万件(前月改定値:159.1万件)と154.9万件から上方修正された前月、市場予想の158.0万件(Bloomberg集計の中央値)を下回った(図表1、図表3)。

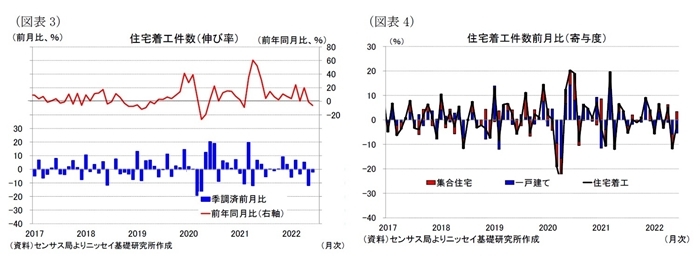

着工許可件数(季節調整済、年率)は168.5万件(前月:169.5万件)と前月を下回った一方、市場予想の165.0万件は上回った(図表2、図表5)。

結果の評価:前月に続き、着工・許可件数ともに戸建ての減速が顕著

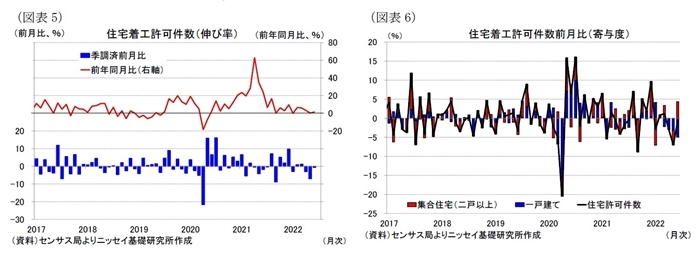

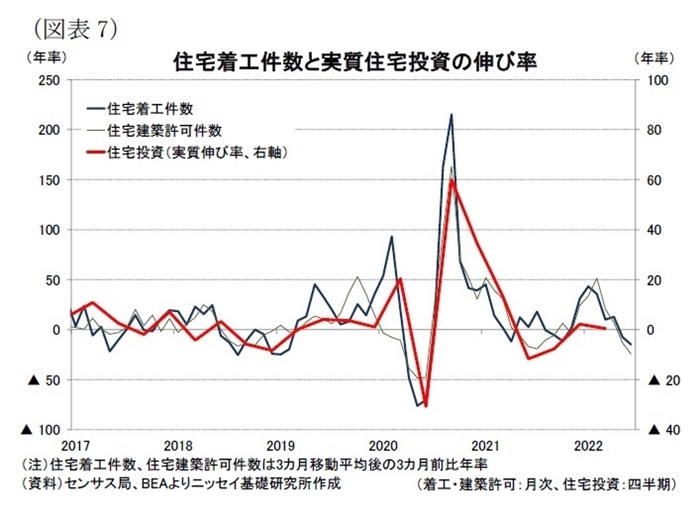

住宅着工件数の伸びは前月比▲2.0%(前月:▲11.9%)とマイナス幅は縮小したものの、2ヵ月連続でマイナスとなった(図表3)。内訳をみると、集合住宅が+10.3%(前月:▲17.2%)と前月のマイナスから2桁のプラスに転じた一方、戸建てが▲8.1%(前月:▲9.0%)と前月に続き大幅なマイナスとなって全体を押し下げた。これで戸建てのマイナスは4ヵ月連続となった。

前年同月比でも▲6.3%(前月:▲0.9%)と前月から2ヵ月連続のマイナスとなった。内訳をみると、集合住宅が+15.6%(前月:+5.7%)と11カ月連続のプラスを維持した一方、戸建てが▲15.7%(前月:▲3.8%)と前月からマイナス幅が拡大して全体を押し下げた。

地域別寄与度(前月比)は、北東部が+0.9%ポイント(前月:+0.4%ポイント)と2ヵ月連続のプラスとなったほか、西部が+0.8%ポイント(前月:▲4.3%ポイント)とプラスに転じた。一方、中西部が▲1.1%ポイント(前月:+0.8%ポイント)と前月からマイナスに転じたほか、南部が▲2.6%ポイント(前月:▲8.8%ポイント)と、前月に続いてマイナスとなり全体を押し下げた。

先行指標である住宅着工許可件数は、前月比▲0.6%(前月:▲7.0%)とマイナス幅は縮小したものの、3ヵ月連続でマイナスとなった(図表5)。こちらも集合住宅が+11.5%(前月:▲9.8%)とプラスに転じた一方、戸建てが▲8.0%(前月:▲5.2%)と4ヵ月連続でマイナスとなったほか、前月からマイナス幅が拡大して全体を押し下げた(図表6)。

前年同月比は+1.4%(前月:+0.2%)とこちらは5ヵ月連続のプラスとなったほか、前月からプラス幅が拡大した。戸建てが▲11.4%(前月:▲7.6%)と4ヵ月連続でマイナスとなったほか、前月からマイナス幅が拡大した一方、集合住宅が+26.0%(前月:+16.5%)と4ヵ月連続で2桁の伸びを維持して全体を押し上げた。

一方、住宅着工件数と許可件数の3ヵ月移動平均、3ヵ月前比は年率で6月がそれぞれ▲14.9%(3月:+10.0%)、▲24.2%(3月:+20.5%)と、いずれも2桁のマイナスとなった(図表7)。

このため、GDPにおける住宅投資は22年1-3月期の前期比年率+0.4%から、7月28日に発表される4-6月期は3期ぶりに大幅なマイナスに転じる可能性が高いとみられる。住宅ローン金利が大幅に上昇する中、戸建てを中心に住宅市場の減速が鮮明になっている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・バイデン政権が実現を目指す気候変動対策 ―― 「インフラ投資と雇用法」と「ビルドバックベター法案」により温室効果ガスの削減を目指す

・米雇用統計(22年6月) ―― 雇用者数の伸びは市場予想を大幅に上回る。労働市場悪化の兆しはみられない

・米個人所得・消費支出(22年5月) ―― 実質個人消費(前月比)は5ヵ月ぶりのマイナス、高インフレを背景に財消費が減少

・米FOMC(22年6月) ―― 94年以来となる0.75%の政策金利の引上げを決定

・米国経済の見通し ―― 来年にかけてリセッション回避を予想も、見通しは非常に不透明