この記事は2022年5月19日に「ニッセイ基礎研究所」で公開された「米住宅着工・許可件数(2022年4月)-着工、許可件数ともに戸建て住宅に減速の兆し」を一部編集し、転載したものです。

結果の概要:着工、許可件数ともに前月を下回る一方、許可件数は予想を上回る

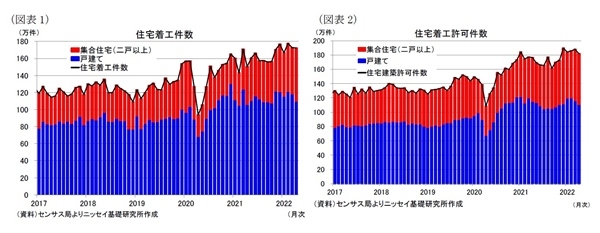

5月18日、米国センサス局は4月の住宅着工、許可件数を発表した。住宅着工件数(季節調整済、年率)は172.4万件(前月改定値:172.8万件)と179.3万件から下方修正された前月、市場予想の175.6万件(Bloomberg集計の中央値)を下回った(図表1、図表3)。

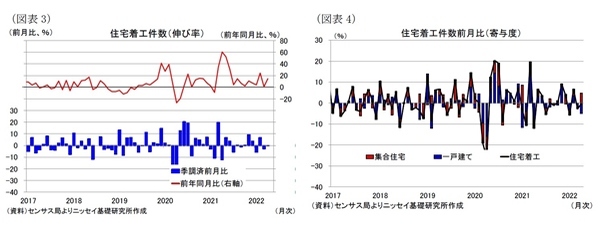

着工許可件数(季節調整済、年率)は181.9万件(前月改定値:187.9万件)と187.3万件から小幅下方修正された前月を下回った一方、市場予想の181.4万件は上回った(図表2、図表5)。

結果の評価:前年同月比は依然としてプラス維持も、前月比では戸建て住宅に減速の兆し

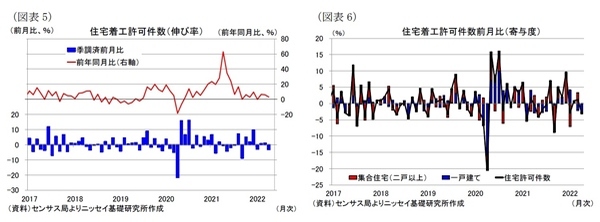

住宅着工件数の伸びは前月比▲0.2%(前月:▲2.8%)と2ヵ月連続のマイナスとなった(図表3)。内訳をみると、集合住宅が+15.3%(前月:▲4.1%)と前月からプラスに転じたものの、戸建てが▲7.3%(前月:▲2.1%)とマイナス幅が拡大して全体を押し下げた(図表4)。これで戸建ては2ヵ月連続のマイナスとなった。

前年同月比では+14.6%(前月:+1.0%)と14ヵ月連続でプラスとなったほか、前月からプラス幅が大幅に拡大した。内訳をみると、集合住宅が+40.5%(前月:+15.6%)と3ヵ月連続で2桁の伸びを維持したほか、戸建てが+3.7%(前月:▲4.5%)と前月からプラスに転じた。

地域別寄与度(前月比)は、西部が+0.8%ポイント(前月:+0.5%ポイント)と2ヵ月連続でプラスを維持したほか、南部が+5.2%ポイント(前月:▲9.1%ポイント)と前月からプラスに転じた。一方、北東部が▲3.2%ポイント(前月:+5.8%ポイント)、中西部が▲3.0%ポイント(前月:+0.1%ポイント)と前月からマイナスに転じるなど、地域によってマチマチの状況となった。

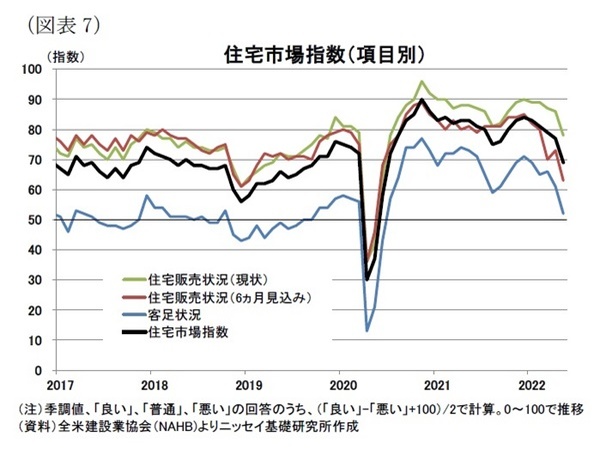

先行指標である住宅着工許可件数は、前月比▲3.2%(前月:+1.2%)と前月からマイナスに転じた(図表5)。こちらは着工件数同様に、戸建てが▲4.6%(前月:▲3.4%)と2ヵ月連続でマイナスとなったほか、集合住宅も▲1.0%(前月:+9.6%)とマイナスに転じた(図表6)。

前年同月比は+3.1%(前月:+6.0%)と3ヵ月連続のプラスとなった。戸建てが▲3.6%(前月:▲3.4%)と2ヵ月連続でマイナスとなった一方、集合住宅が+15.7%(前月:+25.8%)と2ヵ月連続で2桁の伸びを維持して全体を押し上げた。

一方、全米建設業協会(NAHB)による戸建て新築住宅販売のセンチメントを示す住宅市場指数は、5月が69(前月:77)と前月から▲8ポイントの大幅低下となり、2020年6月(58)以来の水準に悪化した(図表7)。内訳は販売現況が78(前月:86)、販売見込みが63(前月:73)、客足が52(前月:61)といずれも前月から大幅な悪化となった。

NAHBは5月の急落について「金利の急速な上昇、原材料価格の2桁の上昇、継続的な住宅価格の上昇により、住宅取得能力の問題が拡大していること」を指摘した。FRBの継続的な金融引き締めが見込まれる中、当面、住宅市場を取り巻く環境は厳しい状況が続こう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩 (くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米雇用統計(2022年4月) ―― 雇用の伸びは堅調を維持する一方、賃金の伸びには鈍化の兆し

・米FOMC(2022年5月) ―― 予想通り、政策金利を+0.5%引上げ、6月からのバランスシート縮小開始を決定

・米GDP(2022年1-3月期) ―― 前期比年率▲1.4%と在庫や外需の押下げで2020年4-6月期以来のマイナス

・米個人所得・消費支出(2022年3月) ―― 個人消費(前月比)は名目ベースで前月比+1.1%、実質ベースでも+0.2%と堅調な結果

・2023年度予算教書 ―― 今後10年間で現行政策から1兆ドルの財政赤字削減方針を提示も、増税などの歳入増加策の実現可能性は低い