この記事は2022年5月9日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『FEDが恐れる追加的な物価上昇圧力の計測』」を一部編集し、転載したものです。

目次

要旨

2022年1〜3月期のコアPCEデフレータのファンダメンタルズによる推計値は4.5%となった。実績値の5.2%からの乖離の0.7%が、追加的な物価上昇圧力となり、かなり大きくなっていると計測できる。FEDはこの追加的な物価上昇圧力に対処しようとして、金融緩和の状態を終わらせようとしていると考えられる。

この追加的な物価上昇圧力が消滅すれば、FEDは緩やかな利上げでインフレ期待をコントロールしながら、供給制約が解消することを待つことができる。一方、この追加的な物価上昇圧力がかなり大きい状況が続けば、FEDはインフレが手に負えなくなることを恐れ、景気後退を覚悟した加速度的な利上げが必要になる。

1〜3月の米国のコアPCEデフレーター

1〜3月の米国のコアPCEデフレーター(食品とエネルギーを除く)は、前年同期比5.2%となり、高い物価上昇率が継続している。新型コロナウィルスの感染拡大による経済活動の抑制から回復に転じたことで、ペントアップ需要が消費につながり、需要が急回復してきた。

一方、労働者の確保や工場などの稼働を含めた供給が追い付かず、物流も滞り、需給がかなり引き締まったことが、強い物価上昇の原因になった。需給バランスと供給制約などのファンダメンタルズでは説明できない追加的な物価上昇圧力が計測されていないことで、マーケットで警戒感が強くなってしまっている。

ファンダメンタルズからの推計値と実績値の乖離として、この追加的な物価上昇圧力を計測する。

物価上昇圧力

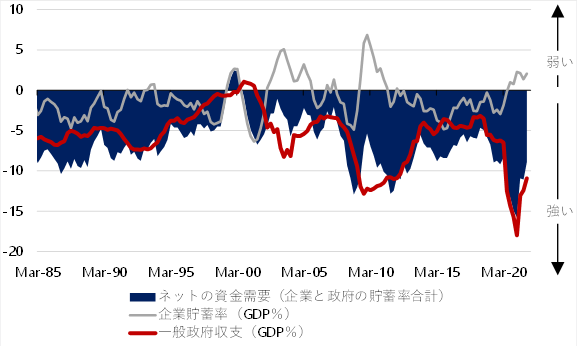

企業と政府の合わせた支出をする力が、家計に所得が回る力となり、需要を拡大させることになる。企業と政府の合わせた支出する力は企業貯蓄率と財政収支の合計のネットの資金需要で判断できる。マイナスが大きくなれば、需要拡大の力になる。

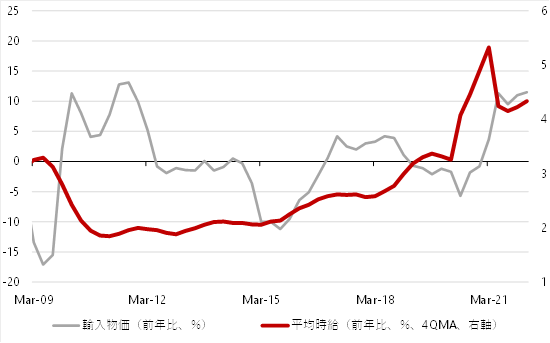

エネルギーなどの輸入物価が上昇すれば、食品とエネルギーを除いたコアPCEデフレーターにもコスト増の価格転嫁として上昇圧力となる。

労働者不足によって、賃金が上昇すれば、コスト増だけではなく、需要拡大としても、物価上昇圧力になる。更に、インフレ期待が変動すれば、需給のバランス以上に物価上昇率も変動することになる。

- コアPCE:-2.1-0.18

- 企業貯蓄率(3期ラグ):-0.052

- 財政収支(4期ラグ):+0.043

- 輸入物価:+0.89

- インフレ期待10年(1期ラグ):+0.62

- 平均時給(4QMA、4期ラグ):+0.52

- アップダミー:-0.69

- ダウンダミー:R2=0.95

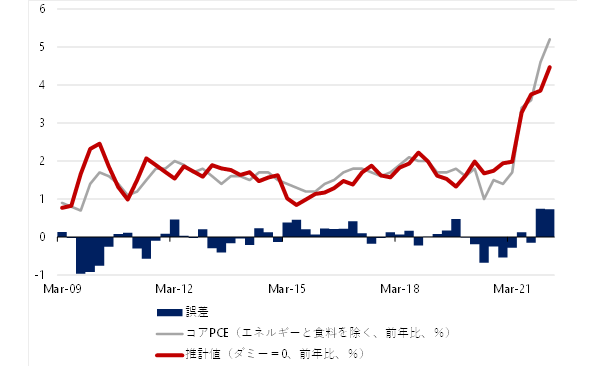

コアPCEデフレーターと推計値

▽コアPCEデフレーターと推計値

1〜3月期のコアPCEデフレータのファンダメンタルズによる推計値は4.5%となった。1〜3月の実績値の5.2%からの乖離の0.7%が、追加的な物価上昇圧力となり、かなり大きくなっていると計測できる。

FEDはこの追加的な物価上昇圧力に対処しようとして、金融緩和の状態を終わらせようとしていると考えられる。この追加的な物価上昇圧力が消滅すれば、FEDは緩やかな利上げでインフレ期待をコントロールしながら、供給制約が解消することを待つことができる。

一方、この追加的な物価上昇圧力がかなり大きい状況が続けば、FEDはインフレが手に負えなくなることを恐れ、景気後退を覚悟した加速度的な利上げが必要になる。

▽米国のネットの資金需要(企業貯蓄率+財政収支)

▽米国の輸入物価と賃金

田キャノンの政策ウォッチ:岸田首相のロンドンのシティーでの講演抜粋

2022年5月5日に、岸田首相がロンドンの金融街シティーで講演した。その内容を一部抜粋した。

安心して日本に投資をしてほしい。インベスト・イン・キシダだ。戦後の首相の中で金融業界出身は私が最初だ。最近の首相の中では最も経済や金融の実態に精通した人間だと自負しており、これからもマーケットの声、現場の声をよく聞き政策を進めていく。

6月には他の主要7カ国(G7)諸国並みに円滑な入国が可能となるようさらに緩和していく。

新しい資本主義とは資本主義のバージョンアップだ。官民連携で新たな資本主義をつくっていく。官が呼び水となり課題とされる分野に新たなマーケットをつくる。

フローとストック両面で人への投資を伸ばしていく。フロー面での人への投資といえば、まずは賃金だ。賃金が伸びなければ消費にはつながらず、次なる成長も導き出せない。生産性を上昇させるとともに、賃上げ税制を導入する。ストック面での人への投資は職業訓練、学び直し、生涯教育などへの投資が重要だ。

日本の個人の金融資産は2,000兆円といわれる。半分以上が預金・現金で保有されている。貯蓄から投資へのシフトを大胆・抜本的に進め、投資による資産所得倍増を実現する。

少額投資非課税制度(NISA)の抜本的拡充や、国民の預貯金を資産運用に誘導する新たな仕組みの創設など政策を総動員し「資産所得倍増プラン」を進めていく。

人工知能(AI)、量子、バイオ、デジタル、脱炭素の5領域で国家戦略を明示していく。国家戦略に応じて研究開発投資を増加する企業には大胆なインセンティブを付与する。

若者がちゅうちょなくスタートアップに飛び込んでいける環境を整備する。

①海外の一流大学の誘致を含めたスタートアップキャンパスの創設

②スタートアップへのSBIR制度の抜本拡充

③海外のベンチャーキャピタル(VC)の誘致と海外VCへの公的資本の参加

④個人金融資産および年金積立金管理運用独立行政法人(GPIF)などの長期運用資金のベンチャー投資への循環

⑤スタートアップの成長を図るためのストックオプションなどの環境整備――などを一体的に進める

気候変動問題に加え、安全を確保した原子炉の有効活用を図る。

30年に17兆円、今後10年間で官民協調により150兆円の新たな関連投資を実現する。

強いマクロ経済フレームワークと金融市場改革が必要だ。引き続き大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める。

財政のありようを改革していく。国の長期的方向性や予見可能性を高め、企業が将来の期待成長率を導き出せるよう基金などを活用し、予算単年度主義を打破していく。

松本サンダーのグローバルウォッチ

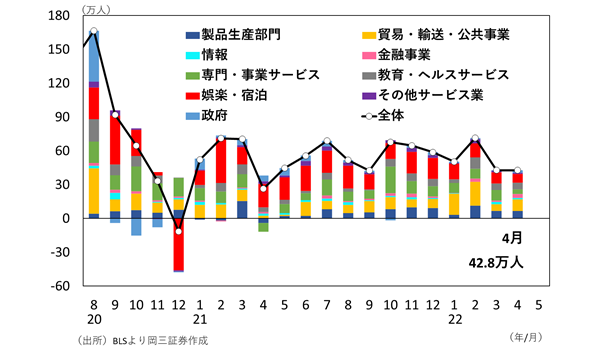

4月米国雇用統計

4月米国雇用統計が公表され、非農業部門就業者数は前月比+42.8万人(3月同:+42.8万人)となり、市場予想(+38万人)を上回る結果となった。

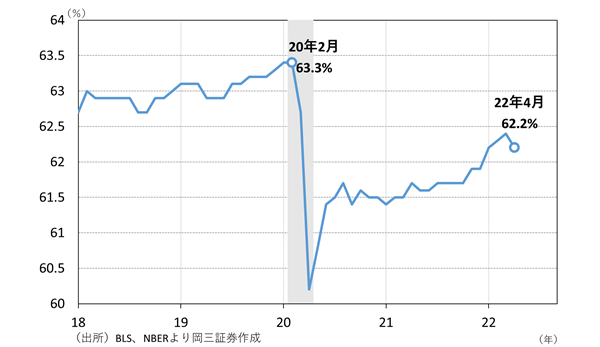

失業率は3.6%で前月から横ばい、16歳以上の人口に占める就業者+求職者の割合である労働参加率は62.2%(3月:62.4%)と、前月から低下した。

非労働力人口へのフローを見ると、「就業状態から非労働力人口」への流入が前月から比較的大きく増加している。これは、失業期間を経ることなく労働参加を止めたことを意味するため、定年退職者が増加したことによる、労働力人口の減少が、労働参加率低下の要因の一つとなったとも見てとれる。

ただ、理由はともかく、労働参加率の低下は労働需給の一層の引締まり(人手不足)に繋がりかねないため、供給制約の解消に向けてはネガティブである。

予測

定年退職者や、過去4週間に求職活動を行っていない人口を合計した非労働力人口のうち、求職者数(直近4週間は職探しをしていないものの、働く意欲はある人数)は新型コロナ前と比較すると約86万人多く、これが大まかな労働供給力(労働参加率)の増加余地だと言える。

増加余地がある分、新型コロナが終息に向かうことで労働参加率は上昇基調を続けていくと思われる。

▽非農業部門就業者増加数

▽労働参加率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。