この記事は2022年7月21日に「ニッセイ基礎研究所」で公開された「貿易統計22年6月-4-6月期の外需寄与度は前期比0.2%程度のプラスに蓄」を一部編集し、転載したものです。

大幅な貿易赤字が続く

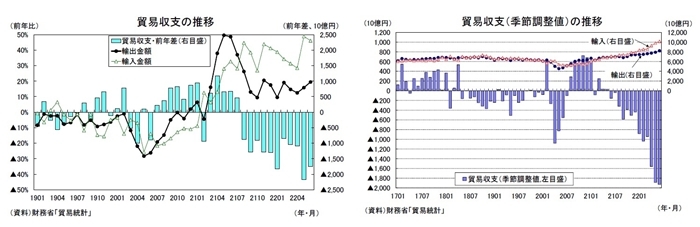

財務省が7月21日に公表した貿易統計によると、22年6月の貿易収支は▲13,838億円の赤字となったが、赤字幅は事前の市場予想(QUICK集計:▲15,097億円、当社予想は▲15,597億円)を下回った。輸出が前年比19.4%と5月の同15.8%から伸びを高めたが、原油高、円安の影響で輸入が前年比46.1%(5月:同48.9%)と輸出の伸びを大きく上回ったため、貿易収支は前年に比べ▲17,532億円の悪化となった。

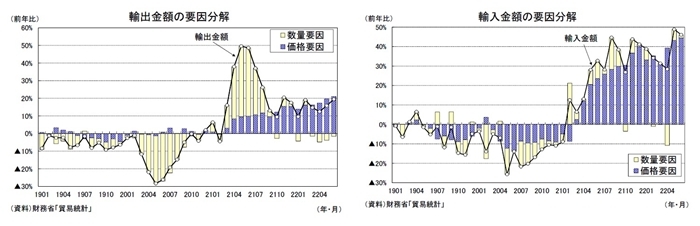

輸出の内訳を数量、価格に分けてみると、輸出数量が前年比▲1.4%(5月:同▲3.5%)、輸出価格が前年比21.1%(5月:同20.0%)、輸入の内訳は、輸入数量が前年比1.3%(4月:同4.7%)、輸入価格が前年比44.2%(5月:同42.2%)であった。

季節調整済の貿易収支は▲19,289億円と13ヵ月連続の赤字となり、5月の▲18,886億円から赤字幅が若干拡大した。輸出の伸び(前月比4.0%)が、輸入の伸び(同3.6%)を上回ったが、金額ベースでは輸入の増加額が輸出の増加額を上回った。

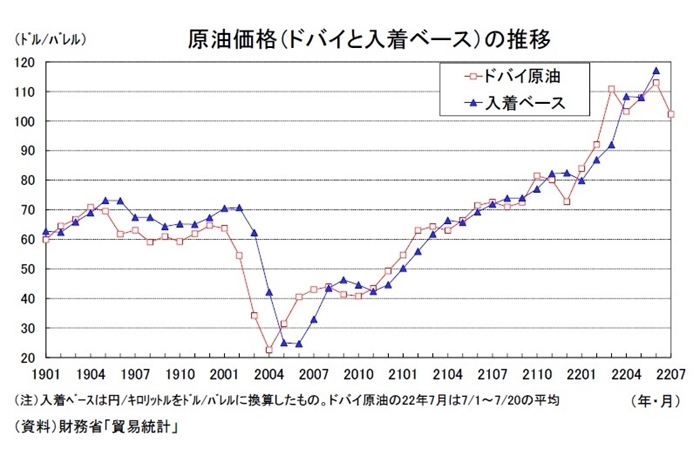

6月の通関(入着)ベースの原油価格は1バレル=117.1ドル(当研究所による試算値)となり、5月の108.0ドルから上昇した。足もとの原油価格(ドバイ)は、米国経済の先行き不透明感の高まりなどから、100ドル程度まで下落している。通関ベースの原油価格は8月以降、若干低下することが見込まれるが、輸入価格の高止まりを主因として、貿易収支(季節調整値)は当面大幅な赤字が続く可能性が高い。

中国向けの輸出が低迷

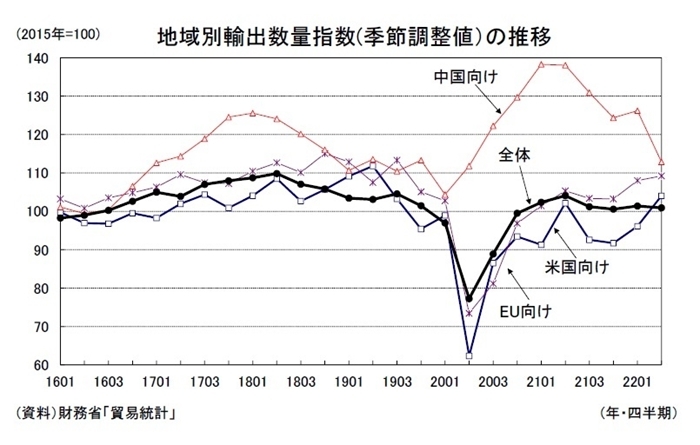

22年6月の輸出数量指数を地域別に見ると、米国向けが前年比▲1.7%(5月:同▲1.2%)、EU向けが前年比6.7%(5月:同▲2.0%)、アジア向けが前年比▲2.3%(5月:同▲4.3%)、うち中国向けが前年比▲14.5%(5月:同▲17.6%)となった。

22年4-6月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比8.3%(1-3月期:同4.8%)、EU向けが前期比1.1%(1-3月期:同4.6%)、アジア向けが前期比0.2%(1-3月期:同0.3%)、うち中国向けが前期比▲10.6%(1-3月期:同1.5%)、全体では前期比▲0.5%(1-3月期:同0.8%)となった。

欧米向けの輸出は堅調を維持しているが、ロックダウンの影響で大きく落ち込んだ中国を中心にアジア向けの輸出が低迷している。なお、中国向けの輸出は3、4月の2ヵ月で▲15%程度落ち込んだ後、5月に前月比1.4%と下げ止まり、ロックダウンが解除された6月は同5.3%と持ち直している。

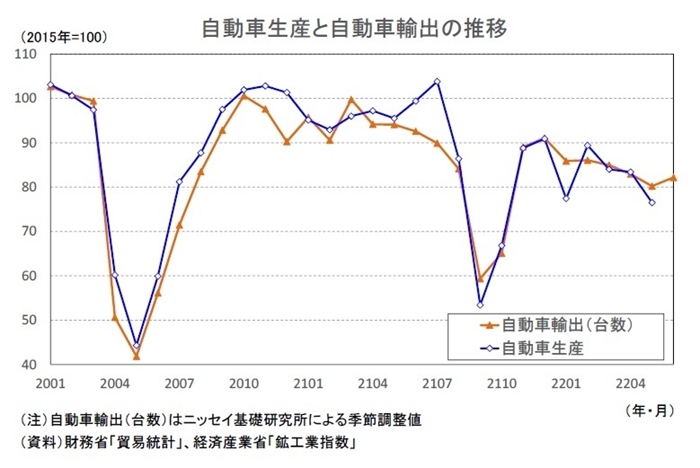

自動車輸出(対世界、台数ベース)は前年比▲10.1%(5月:同▲16.6%)と6ヵ月連続で減少した。季節調整値(当研究所による試算値)では、前月比2.4%(5月:同▲3.3%)と4ヵ月ぶりに増加したが、22年入り後の落ち込みを取り戻すまでには至っていない。

自動車は、半導体不足や新型コロナウイルス感染拡大による供給制約によって、一部工場の稼働停止が続いている。鉱工業生産の輸送機械は6月が前月比11.1%、7月が同13.2%の大幅増産計画となっているが、自動車輸出の動向を踏まえれば、実際の生産は計画から大きく下振れる可能性が高い。

4-6月期の外需寄与度は前期比0.2%程度のプラスに

6月までの貿易統計と5月までの国際収支統計の結果を踏まえて、22年4-6月期の実質GDPベースの財貨・サービスの輸出入を試算すると、輸出が前期比1.5%程度の増加、輸入が前期比0.5%程度の増加となった。この結果、4-6月期の外需寄与度は前期比0.2%(1-3月期:同▲0.4%)のプラスとなることが予想される。

当研究所では、鉱工業生産、建築着工統計等の結果を受けて、7/29のweeklyエコノミストレターで22年4-6月期の実質GDP成長率の予測を公表する予定である。現時点では、外需が成長率を押し上げることに加え、まん延防止等重点措置の終了に伴い外食、旅行などの対面型サービスを中心に民間消費が高い伸びとなることなどから、前期比年率4%台のプラス成長を予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・雇用関連統計22年5月 ―― 失業率は上昇したが、雇用情勢の改善傾向は続く

・鉱工業生産22年5月 ―― 予想外の大幅減産、中国のロックダウンの影響が幅広い業種に及ぶ

・消費者物価(全国22年5月) ―― コアCPI上昇率は、秋頃には2%台半ばへ

・世帯属性別にみた物価高の負担と過剰貯蓄

・物価高で実質賃金の重要性が増す中、エコノミストの判断を惑わす毎月勤労統計