この記事は2022年6月16日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『本当の基礎からわかる国際経常・貿易収支」を一部編集し、転載したものです。

要旨

「本当の基礎からわかる日本経済」セミナーの第9回目で、エコノミストの田が国際経常・貿易収支について解説しました。貿易収支は、売るものである輸出額から、買うものである輸入額を引いたものです。ミクロでは、貿易赤字は、日本の製造業の収益の悪化につながるように考えるかもしれません。しかし、マクロではそう考えません。輸入の増加は内需が強いことや、好調な輸出に対応する生産するための部品や原材料の調達が増えたことを意味するのかもしれません。貿易赤字では、収益の動向をつかむことができないと考えます。

実際に、製造業の収益の変化と、貿易収支の変化をグラフにすると、ほとんど相関関係がないことがわかります。一方、製造の収益の変化と、輸出額とコア輸入額(鉱物性燃料を除く)の合計であるコア貿易総額の変化には、とても強い相関関係が確認できます。輸出を増やして、輸入を減らす、ミクロのアプローチより、輸出も輸入も増やして、貿易総額を増やす、マクロのアプローチの方が、製造業の収益を拡大させることがわかります。

国際経常収支の黒字も、マクロでは良いことばかりではありません。国内の投資が不足して、国内の過剰貯蓄が総需要を破壊する力となって、国内の経済が弱いことを意味することもあるからです。デフレ構造不況が続いてきた日本の国際経常収支はずっと黒字でした。国内の投資が拡大して、国際経常収支の黒字が減るほうが、デフレ構造不況脱却に近づくと考えられます。ミクロではなく、マクロで考えることが重要です。

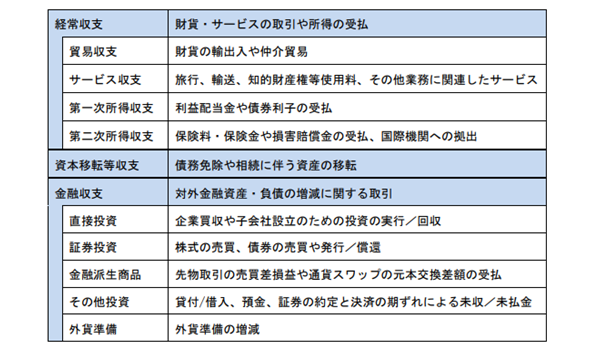

国際収支

国際収支とは、海外との取引に関するフロー統計です。取引対象は財やサービス、資本です。当月データが翌々月の第6営業日の午前8時50分に、財務省と日銀で公表されます。

国際収支の構成項目

国際収支は、3つに分かれます、経常収支と資本移転等収支と金融収支の3つです。まず経常収支とは、財やサービスの取引と、所得の受け払いの収支です。その下は4つに分かれています。

貿易収支とは、財の輸出入の収支です。なお、貿易統計の貿易収支とは計算対象が異なるので、値も若干異なります。

サービス収支とは、国内と海外のサービス取引の収支です。例えば、旅行者が払った宿泊費や飲食費、貨物や旅客の輸送費、知的財産権等の使用料、証券売買等に係る手数料などが含まれます。

第一次所得収支とは、クロスボーダーの金融債権・債務から生じる利子・配当金等の収支です。例えば、親会社と子会社との間の配当金や利子に関する直接投資収益、株式配当金及び債券利子に関する証券投資収益、貸付・借入や預金に係る利子などが含まれます。

第二次所得収支は、国内と海外との間の対価を伴わない資産の収支です。例えば保険料や保険金、損害賠償金、国際機関への拠出、官民の無償資金協力などが含まれます。

次に資本移転等収支とは、債務免除や相続に伴う資産の移転です。例えば、対価の受領を伴わない援助といった固定資産の提供、非生産・非金融資産の取得処分の収支です。

最後の金融収支とは、金融資産・負債の増減に関する国際間取引です。例えば、企業買収や子会社設立のための直接投資、株式や債券の売買に関する証券投資、金融派生商品、外貨準備などが含まれます。

▽国際収支の構成項目

国際収支統計

国際収支統計は、各取引について、貸方と借方それぞれに同額を記入しているため、貸方と借方のそれぞれの合計は一致するようになっています。そのため、以下の恒等式が成り立ちます。

- 経常収支 + 資本移転等収支 − 金融収支 + 誤差脱漏 ≡ 0

ここで、仮に誤差脱漏は平均してゼロに収束し、資本移転等収支は金額が小さいので無視すると仮定した場合、この恒等式は

- 経常収支=金融収支

となります。右辺の金融収支は、海外への投資がプラス、国内への投資がマイナスと表記されます。すわなち、左辺が経常黒字だった場合、右辺の金融収支はプラス、つまり、海外投資の純買い越しで、資本流出国となります。

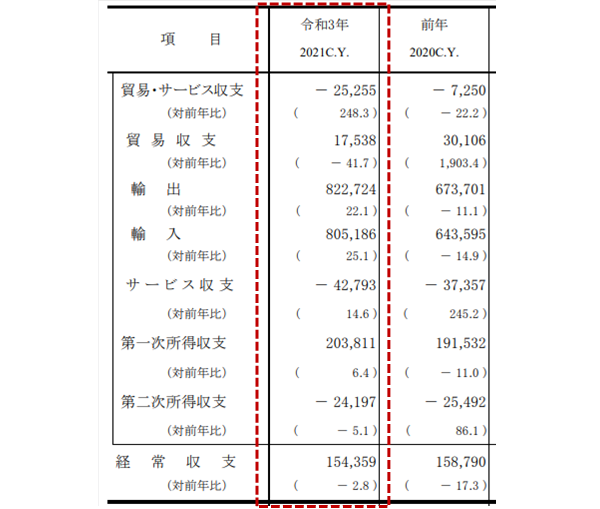

国際収支の公表文

次に経常収支の公表文を見ていきます。下図は、2021年暦年の結果です。経常収支は15.4兆円の黒字でした。そのうち、貿易収支が1.8兆円の黒字、サービス収支が4.3兆円の赤字、第一次所得収支が20.4兆円の黒字、第二次所得収支が2.4兆円の赤字でした。

2000年代前半までは貿易収支が第一次所得収支を上回っており、貿易収支が経常収支のほとんどを占めていました。

しかし、リーマンショック以降、燃料費の輸入増加や海外への生産移転による輸出減少などによって貿易収支は悪化し、赤字を計上することもありました。

代わりに増加したのが第一次所得収支です。日本は長らく経常黒字国ですが、その中身は変化しており、貿易収支から所得収支にバトンタッチされました。

繰り返しになりますが、所得収支は証券投資収益だけではなく、直接投資収益も含まれますので、例えば海外生産移転に伴う海外子会社の収益配当は第一次所得収支に計上されます。

▽国際収支の公表文 2021年分

貿易収支

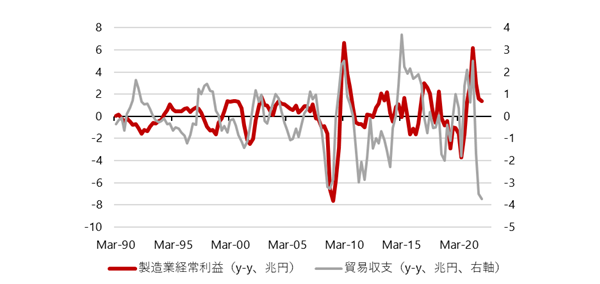

貿易収支と製造業経常利益の関係

次に貿易収支と製造業経常利益の関係について話していきます。1990年前後のバブル崩壊以降、内需が長期間低迷した一方で、日本企業は輸出で企業収益を維持・拡大してきたとの見方が一般的です。

貿易収支とは、日本から外国への売上げを意味する輸出と、日本が海外製品を購入するコストを意味する輸入の差なので、貿易黒字が拡大すればするほど、企業収益は拡大するという見方もあります。この考えを検証していきます。

下のグラフは、右軸にグレーの折れ線で貿易収支の前年差、左軸に赤の折れ線グラフで製造業経常利益の前年差を並べています。リーマンショック後は世界的な大不況が日本の輸出にも影響を与えたので連動していますが、それ以外の期間の両者の相関関係は弱いことが分かります。

▽貿易収支と製造業経常利益

コア貿易総額と製造業経常利益

それでは、貿易と企業収益は関係が無いのか、というとそういうわけではありません。下のグラフをご覧ください。右軸にグレーの折れ線グラフで鉱物性燃料を除く輸出と輸入の総額の前年差、左軸に赤の折れ線で製造業経常利益の前年差です。両者の相関関係はかなり強いことが確認できます。

企業収益にとって望ましい状況とは、貿易収支において黒字が拡大していることではなく、輸入と輸出の両方が活発である状況です。

つまり、貿易黒字を拡大すればよいという重商主義的な考え方よりも、輸出と輸入を両建てで増やしていくという、国際経済の協調が重要であることが分かります。

反対に、貿易紛争やコロナの影響によって、貿易総額が縮小すれば、製造業の収益が大きく圧迫されてしまいます。

▽コア貿易総額と製造業経常利益

最後になりますが、貿易黒字が減る、貿易赤字になる、と聞くとネガティブなイメージを持つと思います。確かに、個別の企業収益に関しては、赤字は悪いことです。しかし、マクロ的な観点から見ればそうではないという点に注意が必要です。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。