この記事は2022年2月8日(火)に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『なぜエコノミストは資金循環の分析が下手なのか?』」を一部編集し、転載したものです。

1. 経済学における暗黙の前提

インフレやデフレのように、経済の環境が違えば、分析手法やとるべき経済政策は異なる。

主流派の経済学では、企業は資金調達をして事業を行う主体であるので企業貯蓄率はマイナスで、物価上昇率はしっかりしたプラスの領域で推移していることが暗黙の前提としてある。

インフレ下は需要超過の状態で、最終需要の動向から景気を説明することが多い。家計消費の動きは、雇用や賃金、消費者心理、または人口動態などに影響され、それと同時に家計貯蓄率が決まる。

財政収支は「独立的な政策要因で決まる」とされる。これら2つの要素と中央銀行の金融政策の動向に影響を受けたマーケット・メカニズムで金利は決まる。また、海外経済の動向で為替は動き、国際経常収支が決まる。

「家計貯蓄率」「企業貯蓄率」「財政収支」を足したものが国際経常収支となり、IS(貯蓄・投資)バランスである。新古典派経済学では「企業は利潤を最大化するために経済の状況に応じて柔軟に変化する単なる生産要素の集まり」とされ、過剰貯蓄による需要不足は起こらないとされる。

▽IS (貯蓄・投資 )バランスとは

家計貯蓄率+企業貯蓄率+政府貯蓄率(財政収支)=国際経常収支

2. 企業貯蓄率と物価上昇率の関係

日本では、1990年代から企業貯蓄率が恒常的なプラスという異常な状態になっている。企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレ構造不況の長期化の原因になっている。

企業貯蓄率の低下は、企業の投資意欲が強くなり、過剰貯蓄が総需要を破壊する力は弱くなる。よって、企業活動の回復により、景気押し上げとデフレ緩和の力になる。「企業活動の強弱が景気サイクルを決めている」と考えられ、企業貯蓄率はその代理変数といえる。

金利はすでに消滅してしまっているため、企業心理の動きで独立的に企業貯蓄率が決まってしまう。貯蓄率がプラスで、物価上昇率がマイナスで推移していることで、主流派的な経済学の分析がうまくいかなくなってしまう。

▽コア消費者物価指数(除く生鮮食品・消費税)と企業貯蓄率

企業貯蓄率が低下して景気が回復すれば、政府の税収は増加して財政収支は改善する。企業貯蓄率が上昇して景気が悪化すれば政府の税収は減少し、景気対策の支出が増え、財政収支は悪化する。財政収支と企業貯蓄率は強い逆相関の関係にあるという「景気の自動安定化装置」が働き、財政収支は決まる。

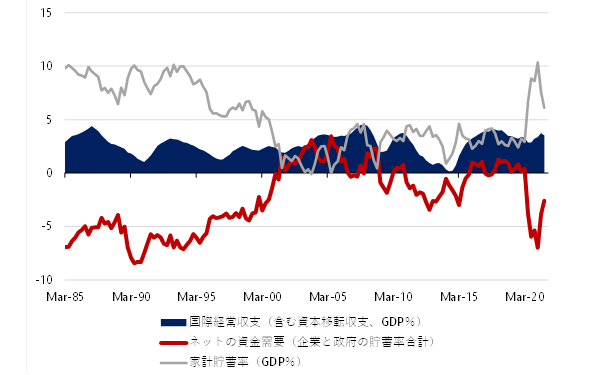

海外経済の動向で為替は動き、国際経常収支が決まる。これによって家計貯蓄率は決まることになるが、この因果関係の川上にある企業貯蓄率と財政収支の動きが、デフレ経済下の分析として重要だ。

▽家計貯蓄率と国際経常収支

3. ネットの資金需要

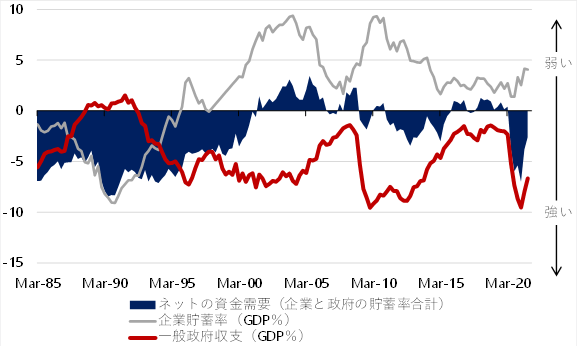

企業貯蓄率と財政収支の合計である「ネットの資金需要(GDP比、マイナスが強い)」が、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得が回る力を表す。

財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少だった。マイナス(赤字)である財政収支で相殺しきれず、企業貯蓄率と財政収支の和である「ネットの資金需要」が消滅してしまっていた。

▽リフレ・サイクルと家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

ネットの資金需要の消滅で「国内の資金需要・総需要を生み出す力」「資金が循環し貨幣経済と市中のマネーが拡大する力」「家計に所得が回る力」が喪失。日本経済は物価下落、名目GDP縮小、そして円高に苦しめられ続けてきた。

所得が回らないので家計は追い込まれ、中間層は疲弊。家計に所得が回らないマクロの構図を続けた結果、家計の貯蓄額は小さくなった。家計貯蓄率の低下は「家計のファンダメンタルズの悪化」を示す。

ネットの資金需要が拡大して家計に所得が回るようになれば、家計は消費を増やす。ネットの資金需要が縮小、家計に所得が回らなくなれば消費を減らす。「家計のファンダメンタルズ」の悪化によって、家計は反応することしかできなくなったことが因果関係の川下にいる理由だ。

「家計が疲弊した履歴効果が因果関係を強くした」ともいえる。インフレ経済下で、家計が因果関係の川上にいるのとは対極だ。国際経常収支の動きが因果関係に割り込んでくることはあるが、日本の場合、国際経常収支は安定しているため、デフレは供給過多より需要不足の影響が強いと考えられる。

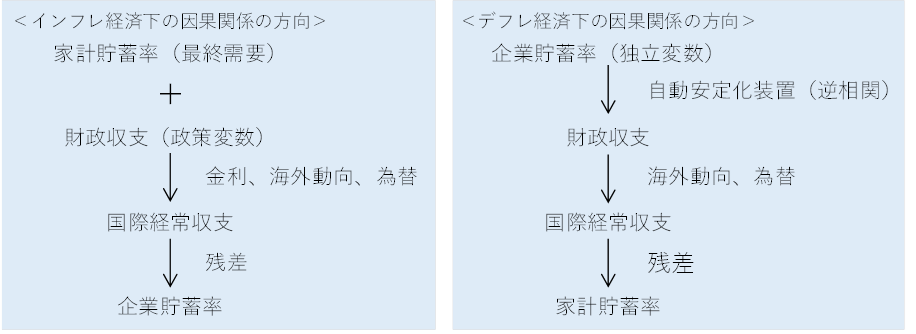

▽インフレ経済下とデフレ経済下の因果関係の方向の違い

もちろん厳密に言えば、両方の因果関係は常に存在している。家計貯蓄率、企業貯蓄率、財政収支、国際経常収支は、一般均衡の貯蓄投資バランスの要素として同時に決定されるというのが、主流派的な経済学の認識だろう。価格メカニズムにより、需要と供給がいつでも均衡している理論上の美しい経済の姿だ。

4. なぜエコノミストは資金循環の分析が下手なのか?

「いつでも美しく均衡する姿」を前提にしているから、エコノミストは資金循環を経済の分析にうまく応用できない。資金循環のこれらの要素間の因果関係を分析することには、イデオロギー的な拒否反応を示すことが多い。因果関係を否定することは、非自発的な失業は存在しないという新古典派経済学の非現実的な前提に通じるものを感じる。

一方向の因果関係がかなり強くなることが、経済の構造問題の原因になると考えられる。家計貯蓄率と財政収支から企業貯蓄率への因果関係が強くなれば、需要超過でインフレが構造的な問題になる。企業貯蓄率と財政収支から家計貯蓄率への因果関係がかなり強くなれば、需要不足で、デフレが構造的な問題となる。

一方向の因果関係がかなり強いことが構造問題で、因果関係が弱くなって一般均衡の同時決定に戻れば構造問題は解消したことになる。

日本がデフレ構造不況を脱却するには、因果関係の川上であるネットの資金需要(企業貯蓄率+財政収支)を財政政策で拡大して家計に所得を回し、履歴効果を打ち消して因果関係が弱くなるまで家計のファンダメンタルズを修復することが必要だ。

一方、インフレ経済下の川下にある企業を規制緩和やコスト削減などの改革によって活性化するのが新自由主義的な成長戦略であるが、家計に所得を回すようなマクロの構図への改革が必要なデフレ構造不況からの脱却の処方箋にはならない。

5. 田キャノンの政策ウォッチ

1月日金融政策銀決定会合、11月機械受注、11月第三次産業活動指数の予想

2月15日に内閣府が発表する10〜12月期の実質GDPは前期比1.5%(年率6%)と予想する。新型コロナウィルスの感染拡大で緊急事態宣言下にあった7〜9月期の同年率マイナス3.6%からリバウンドするだろう。

緊急事態宣言が解除され、家計の調整貯蓄が消費に取り崩されたことで、消費は増加する。自動車の生産が回復したことや、供給政策を解消するための投資で、設備投資も堅調だったと思われる。先行きを見通すと、エネルギー価格の上昇が景気を下押し圧力になるのが明らかであり、特に消費は下押される。

同月16日に経済産業省が発表する、12月第3次産業活動指数は前月比マイナス0.2%で、4カ月ぶりに減少すると予想する。新型コロナウイルス感染症の影響を受けやすい同指数は、12月のオミクロン株の感染拡大により、生活娯楽関連サービスの経済活動が下押しされた。

感染症の警戒感があることや、旅行や観光関連の回復はまだ期待できない。スポーツや文化イベントの延期が本格化する2020年2月の水準まで回復するにはまだ時間がかかる。

同月17日に内閣府が発表する12月機械受注(船舶・電力を除く民需)は前月比マイナス2.2%と予想。2021年2月以来のマイナスになるだろう。オミクロン株の急拡大により、サービス業からの受注が減少し、非製造業は2カ月連続のマイナスになる可能性がある。先行指標である工作機械受注は増勢が鈍化しており、製造業もマイナスになるかもしれない。

自動車メーカーによる「12月からの挽回生産」の下支えは期待できるが、サプライチェーンと感染拡大の問題の終息が見えてこない限り、機械受注は回復しづらいだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。