この記事は2022年8月4日に「ニッセイ基礎研究所」で公開された「対面でのファンド販売が特に低調に~2022年7月の投信動向~」を一部編集し、転載したものです。

ファンド全体への資金流入半減

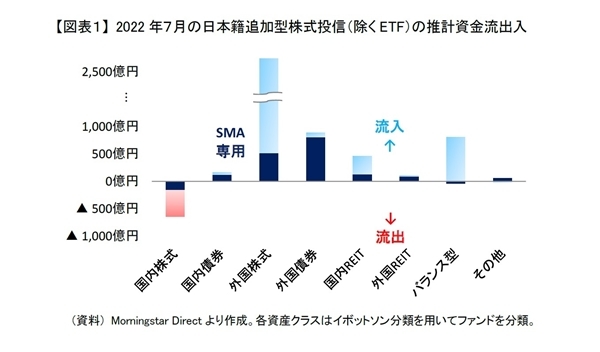

2022年7月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、7月も主として外国株式を投資対象とするファンドを中心にファンド全体に4,500億円の資金流入があったが【図表1】、6月の9,000億円の流入から半減した。資産クラス別で見ると、国内株式ファンドは資金流出に転じ、さらに国内債券以外の資産クラスのファンドは資金流入が6月から鈍化した。

7月は国内株式ファンドから600億円の資金流出があった。SMA専用ファンド(紺棒)から200億円弱、さらにSMA専用以外でインデックス型から600億円の資金流出となった。国内株式の上昇に伴ってインデックス型を中心に利益確定の売却が膨らみ資金流出に転じた。実際にインデックス型からの資金流出は、日経平均株価が2万7,000円を超えた翌営業日の21日から25日の3営業日に集中していた。

アクティブ型の外国株式ファンドへの資金流入がほぼ止まる

また、外国株式ファンドへの資金流入も7月は2,700億円と6月の4,200億円から1,500億円減少した。SMA専用の外国株式ファンドに500億円の資金流入があったが、SMA専用ファンドを除外すると2,200億円と2022年4月の3,000億円を下回り、2022年に入って最小となった。タイプ別にはインデックス型に2,000億円、その他のいわゆるアクティブ型に240億円の資金流入があり、6月の2,900億円、900億円からともに減少した。

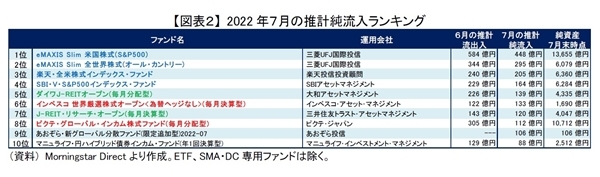

7月の外国株式ファンドはタイプによらず多くのもので基準価額が上昇したため、資金流入が鈍化したと思われる。特に2022年に入ってインデックス型では、基準価額が下落した月は設定額が増え資金流入が膨らみ、その一方で上昇した月は解約額が増え資金流入が減少する傾向がみられる。資金流入が大きかった上位4本(青太字)のインデックス型をみても、7月は軒並み6月から資金流入が鈍化している【図表2】。それでも外国株式のインデックス型には国内株式と違って少ない月でも2,000億円程度の流入があり、積立投資の買付によって資金流入が底上げされていることがうかがえる。

その一方でアクティブ型の外国株式ファンドは資金流出こそしていないが、流入金額が240億円しかなかった。7月に売れたファンドがなかったわけではないが、上位2本のファンド(赤太字)の流入額が250億円とアクティブ型全体の流入額240億円を上回っていた。ほとんどのアクティブ型の外国株式ファンドで資金流入が止まった、もしくはやや資金流出していたことが分かる。

分散投資の意識が高まっている?

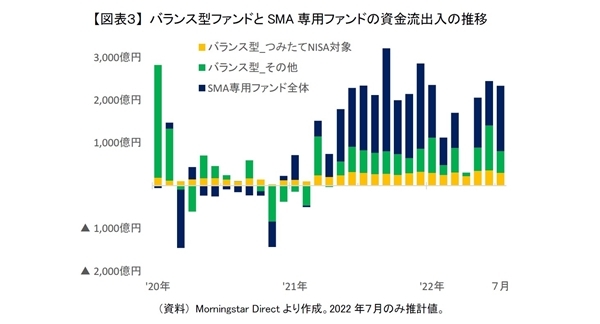

7月は資産クラス別ではなくSMA専用ファンド(紺棒)のくくりでみると、1,500億円の資金流入があり6月の1,000億円から増加した【図表3】。ここ最近を振り返ってみても、SMA専用ファンドは4月に資金流入が止まっていたが5月、6月、7月と1,000億円以上の資金流入が続いている。バランス型ファンドについても、つみたてNISA対象ファンド(黄棒)に安定した資金流入が続いていることもあり、5月、6月、7月は昨年と同水準の資金流入があった。

このことからラップ口座やバランス型ファンドの販売は比較的、堅調であることがうかがえる。先行きの不透明感が高く、また世界的に金融商品の価格変動が大きくなる中、改めて分散投資が意識され、簡単に分散投資が実践できるラップ口座やバランス型ファンドに注目する投資家が増えているのかもしれない。

追加投資しないのも悪くない

ただ、7月はファンド全体への資金流入4,500億円からSMA専用ファンドへの流入額1,500億円、さらに積立投資の買付が多いと思われるインデックス型の外国株式ファンドへの流入額2,000億円を除外すると、1,000億円の流入しかなかった。7月に資金流入が大きかったファンドをみても、上位4本(青太字)がインデックス型の外国株式ファンドであり、主にネット証券で販売されているものであった。そのため7月は流入金額以上にファンドの販売、特に対面での販売は低調だったと推測される。

なお、7月に資金流入が大きかったインデックス型以外のファンドには外国株式ファンド2本(赤太字)、国内REITファンド2本(緑太字)、計4本の毎月分配型が含まれていた。ファンドの販売自体が低調な中でも毎月分配型が相対的に売れており、毎月分配型の人気が根強いことが分かる。

足元の難しい投資環境を考えると、地域、時間、資産の3つの分散を意識して機械的に粛々と積立投資するのも一つであるが、積極的に追加投資などせずに行く先を見守るのも悪くない選択である。それではファンドの販売会社からすると商売にならないと思われるかもしれないが、このような時は特に目先の収益を意識して投資戦略や商品の提案をするよりも、顧客が保有している商品のフォローアップに注力することが長期的な信頼獲得につながるのではないだろうか。顧客にとって判断が難しいこの局面を乗り切れるようにアドバイスすることこそが、本当に必要なサービスであり、販売会社や資産運用業界全体にとっても長期的にプラスなると筆者は考えている。

環境のテーマ型株式ファンドが好調

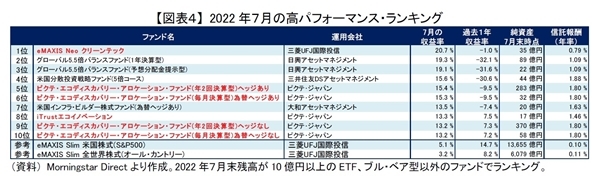

7月に高パフォーマンスであったファンドをみると、世界的に株価が上昇する中、特に一部の環境・エコのテーマ型の外国株式ファンド(青太字)が好調であった【図表4】。ただ、それらのファンドと7月資金流入が最も大きかった2本のインデックス型(参考)のパフォーマンスを比べると、7月こそ大きく上回っていたが、過去1年でみると劣後している。それに加えてテーマ型はインデックス型と比較して信託報酬も低くはない。

環境・エコという投資テーマ自体は、これからも注目され続けることに疑いの余地はないが、それらのテーマ型ファンドへの投資が長期的に市場平均を上回るような収益獲得に本当につながるのか注目していきたい。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・好配当株ファンドの人気はいつまで? ~2022年6月の投信動向~

・米国株式、円建てだと今後どうなる? ~景気後退なら株価下落と円高の二重苦も~

・誰のための資産所得倍増プラン~NISAの拡充を考える~

・米国株式、4つのシナリオ

・資源高などへの耐久力が問われる日本株式