この記事は2022年8月15日に「第一生命経済研究所」で公開された「コロナ前水準回復とは言うものの・・・」を一部編集し、転載したものです。

正常化にはまだ距離

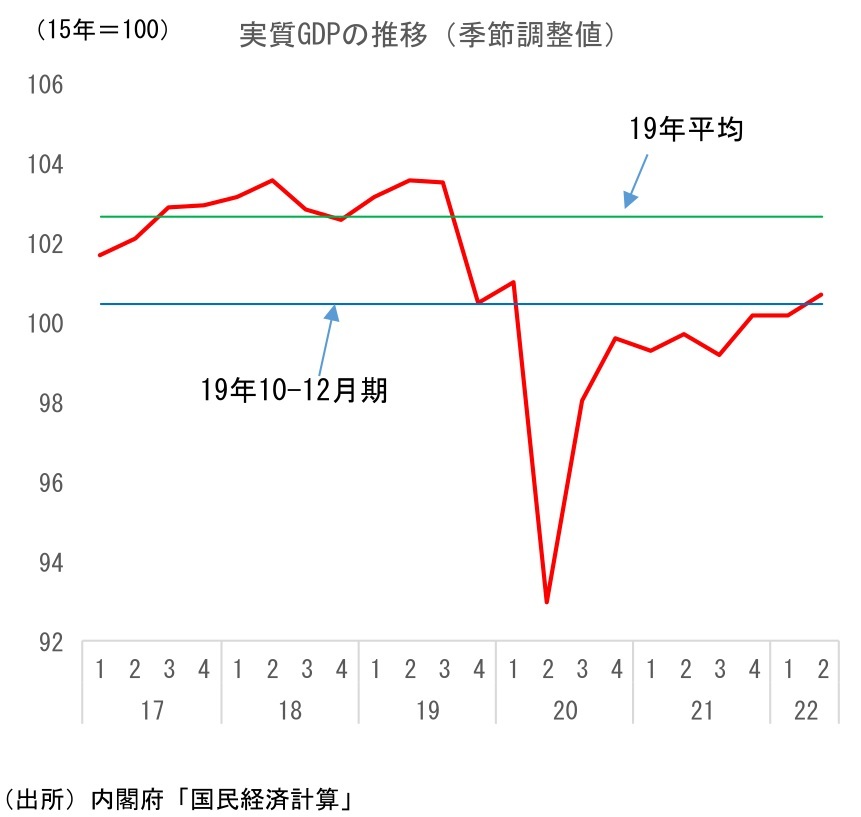

2022年8月15日に公表された2022年4~6月期の実質GDPにおいて、実質GDPの水準が新型コロナウイルスの感染拡大直前である2019年10~12月期を上回ったことが注目されている。諸外国では既にコロナ前水準を回復しており、日本は大きく遅れをとっていたが、新型コロナウイルス感染拡大から2年半が経過し、ようやく「コロナ前」に戻ったというわけだ。

もっとも、日本における「コロナ前水準」の比較対象として2019年10~12月期を用いることは適当とは思えない。2019年10~12月期は、消費税率引き上げに伴う駆け込み需要の反動により前期比年率▲11.3%もの落ち込みとなっており、通常よりも水準が大幅に低い時期だった。このように極端に落ち込んだ特殊な時期を「コロナ前」の比較に用いることはミスリーディングだろう。

実際、2022年4~6月期の実質GDPの水準は、コロナ前ピークである2019年4~6月期対比で▲2.7%、2019年(暦年)平均対比で▲1.9%Ptも下回っている。「コロナ前」としての比較対象としては、こちらの方が適していると思われる。

結局のところ、「2022年4~6月期にコロナ前水準を回復」という言葉は適当ではなく、実際には経済活動の正常化には未だ距離がある状況という認識の方が妥当だろう。

海外への所得流出で広がる実質GDIと実質GDPの乖離

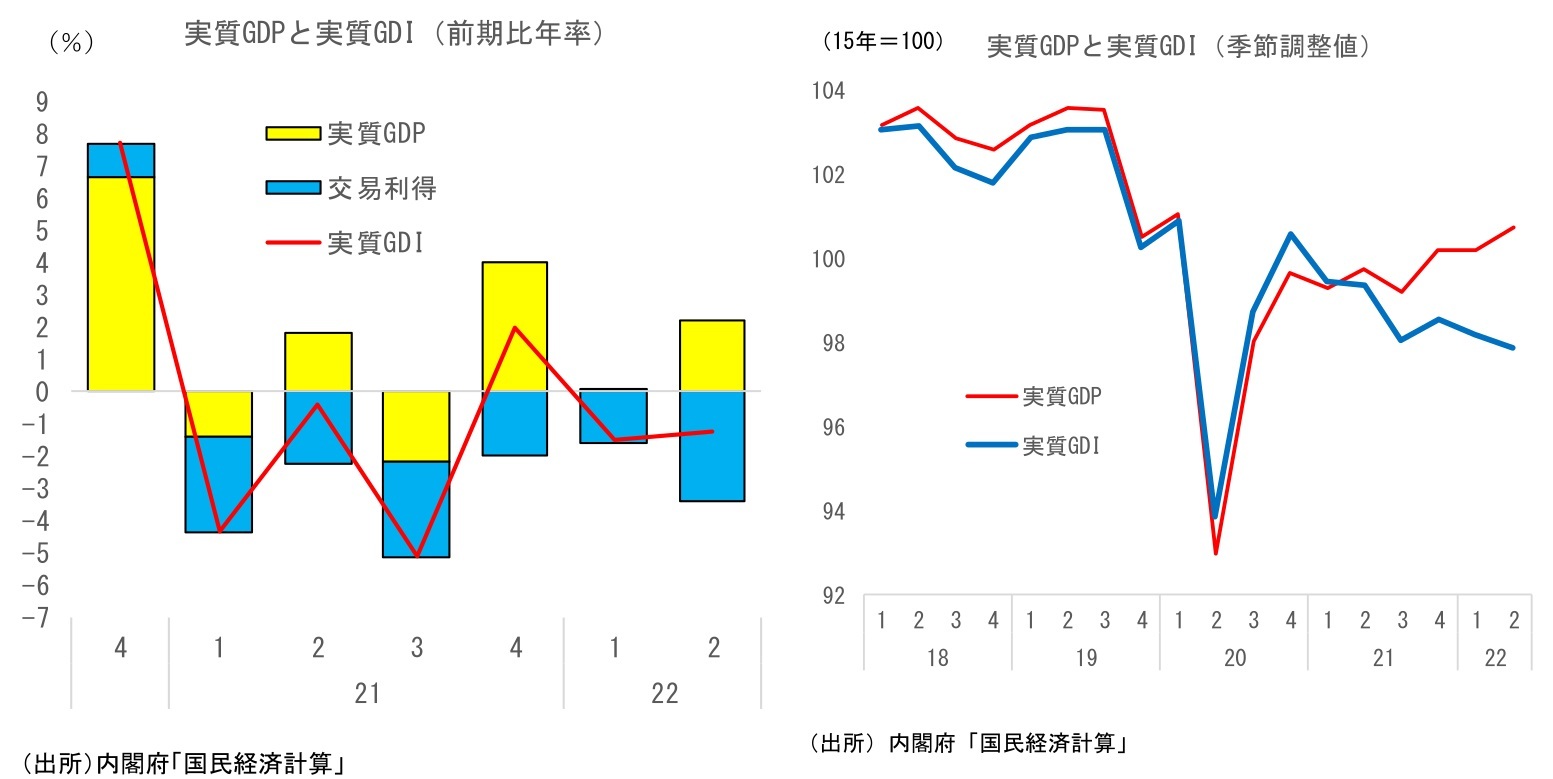

もう1つ注目したいのが実質GDIの動向である。GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI(国内総所得)と言う(*)。

実質GDPは国内の生産活動を把握するのに適しているが、交易条件の変化によって生じる購買力の変化を把握することができないという欠点がある。実質GDIをみることによって初めて、交易利得(損失)の動向を含めた実質購買力の増減を測ることができる。

交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているといえるだろう。資源価格の上昇により交易損失が拡大している足元のような状況では、実質GDIの動きを確認することが重要だ。

この交易損失は輸入物価の上昇を背景としてここ数四半期大幅に悪化しており、2022年4~6月期は一段と拡大した。こうした海外への所得流出(交易損失の拡大)を反映し、2022年4~6月期の実質GDIは前期比年率▲1.2%と、2022年1~3月期の同▲1.5%に続いて2四半期連続のマイナスとなり、低下トレンドに歯止めがかかっていない。2022年4~6月期に前期比年率+2.2%となった実質GDPとは全く異なる姿である。

実質GDPと実質GDIの推移を比較すると、2021年1~3月期以降、実質GDPはプラスとマイナスを繰り返しながら概ね横ばい圏内の動きを続けていたのに対して、実質GDIは水準を切り下げており、両者に大きな乖離が生じている。

2022年4~6月期には両者はプラスとマイナスで逆の動きとなり、乖離は一段と拡大した。どちらを見るかで姿は大きく異なっており、実質GDPのみを見ることが適当ではないことが分かるだろう。

ちなみに2022年4~6月期の実質GDIの水準は、新型コロナウイルス感染拡大前の2019年10~12月期を▲2.4%Pt、2019年(暦年)平均を▲4.4%Pt下回っている。実質GDIでみれば、2019年10~12月期の水準すら大きく下回っており、本来の意味でのコロナ前水準である2019年4~6月期や2019年平均は遥か彼方である。

(*)詳細は「上がるCPI、下がるGDPデフレーター~海外への所得流出がもたらすGDPデフレーターの悪化~」(2022年2月7日)、「交易損失の拡大がもたらす景気下振れリスク~乖離が広がる実質GDPと実質GDI~」(2022年4月15日)をご参照ください)。

以上のとおり、「2022年4~6月期の実質GDPがコロナ前水準を回復した」と表現することは適当ではない。また、実質GDIでみれば状況はさらに悪い。

いずれにしても、経済活動の正常化には相当な距離が残っていると認識しておく必要がある。日本経済がコロナ禍を克服したと言えるまでにはまだかなりの時間がかかりそうだ。