この記事は2021年12月24日に「The Finance」で公開された「2022年の金融政策と金融機関への影響」を一部編集し、転載したものです。

2021年は世界的な新型コロナウイルス感染症の流行が続く一方で、経済活動は徐々に回復し、世界各国でインフレ率が上昇するなど、2020年とはまったく異なる様相を呈していた。また、日本では、新たに岸田内閣が発足するなど、政治的変化も大きかった。本稿では2022年に向けた国内外の金融政策の動向を整理し、日本の金融機関への影響を述べる。

国外における金融政策の動向

まずは、世界的な金融政策の動向を振り返る。エネルギー価格の高騰などを背景に、各国でインフレ懸念が台頭している。そうした中、中央銀行は新型コロナウイルス感染症への対応として行っていた金融緩和策を縮小し、利上げに向けて動き始めている。

すでにニュージーランド、韓国、メキシコ等が利上げし、米国連邦準備制度理事会(FRB)の利上げ時期も2022年後半であると考えられていたが、2022年中頃に前倒しされるとの観測も出ている。欧州中央銀行(ECB)は2022年中の利上げの可能性を否定しているが、物価上昇が続く中、市場では早期に利上げの条件が満たされるとみる向きもある。各国中央銀行は、金融政策正常化と経済回復の狭間で難しい局面に立たされている。

次に危機が起こった際の政策対応余地を広げるためには、早期に利上げをすることが望ましい。さらに、債務の増加を伴った不動産をはじめとする資産価格の上昇は次のバブルにつながるリスクがあるため、抑制策が必要である。

一方で、現在の物価上昇は、供給制約によって起こっているため、利上げが経済回復を阻害する恐れもあり、各国中央銀行は次の一手に苦慮しているが、インフレが高進すれば利上げに踏み切らざるを得ないだろう。

日本における金融政策の動向

他の中央銀行が正常化に向かう中、日本銀行(日銀)は後れを取る可能性が高い。

2021年10月に岸田内閣が発足し、大型の経済対策を発表した。2021年度の国債発行計画を見ると2020年度に続き200兆円を超え、新規国債発行は約66兆円である。税収増を背景に当初の発行予定額よりは減っているものの、多額の発行であることには変わりない。

現在のところ、日銀による金融緩和によって低金利が維持されているため、国債の借換えはスムーズに行われている。国の債務残高が増えれば、低金利を維持する要請も強まる。物価の上昇圧力も2%に達していない以上、日銀は、2022年も緩和を続けることになるであろう。

他国が利上げに向かう一方、日本が緩和を続けると、以下のような事態となる可能性がある。第一に、円安の進行である。他国が利上げをすれば、相対的に円建資産の魅力が低下する。第二に、対外証券投資の増加である。米国や欧州の利回りが高まれば、投資機会をもとめた日本国内の投資家が投資額を増やす可能性がある。足元ではすでに、米国債利回りの上昇を背景に、米国向け中長期債投資が伸びている。

日本の金融機関が注意すべきポイント

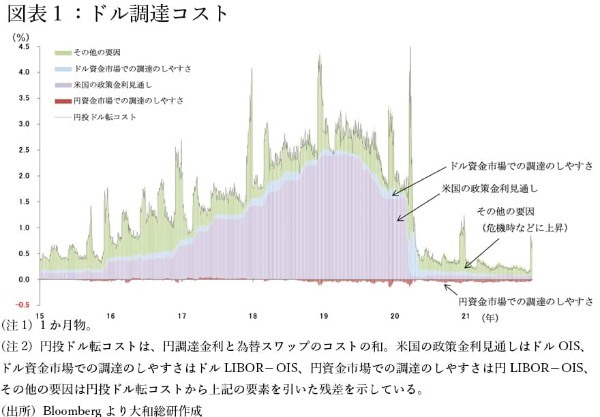

日本の金融機関が注意すべきポイントは、ドル調達コストの動向である。日本の金融機関が、外貨建資産に投資をするためには、自身の円建資産を、ドルをはじめとする外貨に替える必要がある。

為替スワップでドルを調達しようとする場合、日本と米国の金利差が大きいほどコストは高くなり、また、ドルの需要に対して、ドルの出し手が少ないほどコストは高くなる(図表1)。通常であれば、一定程度コストが上がると、米ドルの出し手の金融機関にとって裁定機会となるため、市場へのドル供給が増える。しかし、稀にドルの供給量が減り、調達コストが高騰するケースもある(図表1:その他の要因)。

今後ドル調達コストが高騰する要因として、新興国での新型コロナウイルスの感染再拡大が挙げられる。新興国のドル建債務残高は2021年6月末に4.1兆ドルと過去最高となった。米国が利上げを進めた状態で、新興国の回復が遅れた場合、ドル建債務の返済圧力が高まるだけでなく、普段はドルの出し手である一部の新興国(資源国等)の外貨準備運用ファンドが、自国通貨防衛のためにドルを市場から引き揚げる可能性がある。そうした場合、日本の金融機関はドル調達が困難になる恐れがある。ドル預金などの安定したドル調達手段が確保されてきてはいるものの、対外投資残高が増え、ドル需要が強まった場合、注意が必要である。

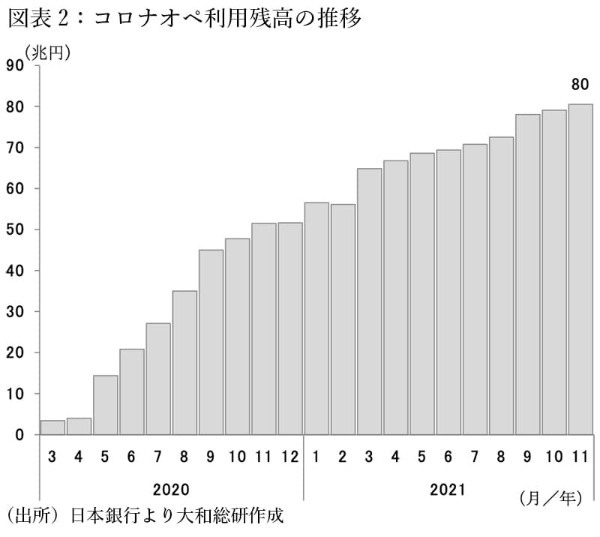

次に国内金融に目を転じてみよう。金融機関の業績は、新型コロナウイルス感染症を背景とした与信先の倒産が限定的だったため、貸倒引当金の繰戻しなどがあり、良かった。日銀の「新型コロナウイルス感染症対応金融支援特別オペレーション(コロナオペ)」によって貸出が増加したことも業績改善につながった模様である(図表2)。

コロナオペは、新型コロナウイルス感染症による影響を受けた中小企業等に対する貸出の残高に応じて、金融機関に付利を行う制度である。企業から受け取る利息に加えて、日銀からも0.1〜0.2%の付利を受けることができるため、地域金融機関を中心に貸出を促進する効果が見られた。だが、コロナオペは大きな問題がなければ、2022年3月に終了予定である。感染症が収束していけば、企業の予備的な資金需要が低下することも相まって、貸出残高は減っていく可能性が高い。収益の確保に向け、新たな方策を考える必要があるだろう。

中長期的な観点では、地域金融機関に対する支援策も注目点である。2020年より、日銀と金融庁が連携し、地域金融機関の経営基盤強化を後押しするような政策が次々と打ち出されている。例えば、日銀の「地域金融強化のための特別当座預金制度」や金融庁の「資金交付制度」である。いずれも、経営基盤の強化や経営統合等を行う地域金融機関に対し、付利や補助金交付を通じて支援を行う。日銀の措置は2022年度末まで、金融庁の措置は2025年度末までの時限措置である。これらの時限措置が終了する前に、地域金融機関は経営基盤の強化を行うことが望ましい。

コロナ収束を見据えて金融機関が取り組むべきテーマ

その際、コロナ収束を見据えて金融機関が取り組むべきテーマの一つとして、「グリーン」が挙げられる。世界的に脱炭素に向けた機運が高まる中、日本企業も対応していく必要に迫られている。グローバルに活動する大企業だけでなく、サプライチェーンに組み込まれた中小企業も足並みを揃えてグリーン化を進める必要が出てくるであろう。グリーン化へのステップは業種や企業規模によりまちまちであるため、まずは低炭素・低環境負荷への移行を目指す企業も少なくない。今後は、低炭素への移行を支えるトランジション・ファイナンスが重要となる。企業も手探りでグリーン化に取り組む中、銀行の本来業務である目利き能力を活かし、支援することが可能ではないだろうか。

日本企業のグリーン化を支援するため、日銀は「気候変動対応を支援するための資金供給オペレーション(グリーンオペ)」を導入した。金融機関による気候変動対応に資する投融資をバックファイナンスする仕組みで、金利0%で資金を供給する。気候変動対応を推し進めるため、金融機関を後押しする。コロナ収束はまだ不透明な点が多いが、財務状態も良く、さまざまな支援がある今こそ、金融機関にとってポストコロナに向けた戦略を立てる好機ではないだろうか。