この記事は2022年9月22日に「ニッセイ基礎研究所」で公開された「とうとう1ドル145円突破、円安が終わる条件は? ~マーケット・カルテ10月号」を一部編集し、転載したものです。

1ドル139円台で始まった今月のドル円は、その後大幅な円安ドル高となり、たびたび145円の節目に肉薄した。予想を上回る米経済指標、とりわけ物価上昇率の高止まりを受けて米利上げ積極化観測が高まったためだ。直近では、昨日のFOMCでの大幅利上げと政策金利見通しの引き上げ、本日の日銀決定会合での金融緩和維持を受けて日米金融政策の格差が鮮明化したことで一時145円を突破し、足元も144円台後半で推移している。一方で、日本の当局による円買い為替介入への警戒感が円安の一定の抑制材料になっている。

今後も物価の抑制を急ぐFRBから利上げに積極的な情報発信が相次ぐと見込まれることから、しばらくドルが上値を探る時間帯が続きそうだ。1998年につけた147円台66銭を突破する可能性もある。円安が続けば日本単独での円買い介入の可能性が高まるが、効果は一時的・限定的に留まるだろう。

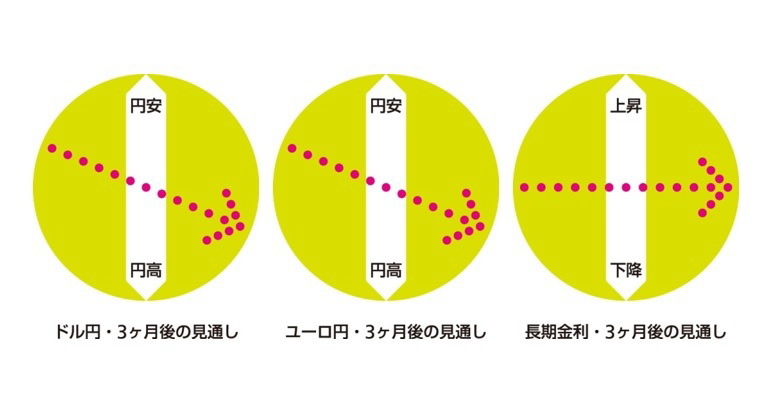

日銀の緩和姿勢や日本の多額の貿易赤字という円安材料の存続が見込まれるなか、円安基調が終わりを迎えるにはドル安圧力の高まりを待つしかない。この点、時期については不確実性があるものの、今年終盤には、米国経済の停滞感が強まる一方でインフレの鈍化期待が高まるほか、米中間選挙でのネジレ発生に伴って政治停滞懸念も台頭することでドル安圧力が高まってくる可能性が高いと見ている。これを受けてドル円はやや下落し、3ヵ月後の水準は140円前後になると見込んでいる。

今月はユーロ円でも円安が進行している。ガス不足やインフレ、ウクライナ情勢の緊迫に伴う欧州経済の先行き懸念がユーロの重荷になったものの、利上げに転じたECBと緩和を堅持する日銀との差がユーロの追い風となり、足元は142円台前半にある。今後もECBの利上げ継続がユーロの支援材料となるものの、既に市場の織り込みは進んでいる。一方で、冬場を迎え、ガスの不足や価格高騰による欧州経済の後退懸念がさらに強まることで、ユーロは下押しされると見ている。3ヵ月後の水準は140円前後と予想している。

今月の長期金利は米金利上昇、円安に伴う日銀緩和縮小観測を受けてやや上昇し0.25%付近での推移となっている(直近は取引未成立)。今後も米利上げ観測等に伴う金利上昇圧力は続くが、日銀が指値オペなどを駆使して抑え込むだろう。3か月後の水準も現状比横ばい圏と見込んでいる。

(執筆時点:2022/9/22)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・円安トレンドは終了したか? それとも今後再開するか? ~マーケット・カルテ9月号

・原油価格100ドル割れは続くか? ~不透明感が増す原油相場

・日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の11と予想、景況感は足踏み状態が継続

・資金循環統計(22年4-6月期)~個人金融資産は2,007兆円と3期連続で2,000兆円の大台を維持、日銀の長期国債保有割合は5割に肉薄

・貸出・マネタリー統計(22年8月)~マネタリーベースの月末残高が10年ぶりの前年割れに、異次元緩和後では初