この記事は2022年7月6日に「第一生命経済研究所」で公開された「円安パズルの解明」を一部編集し、転載したものです。

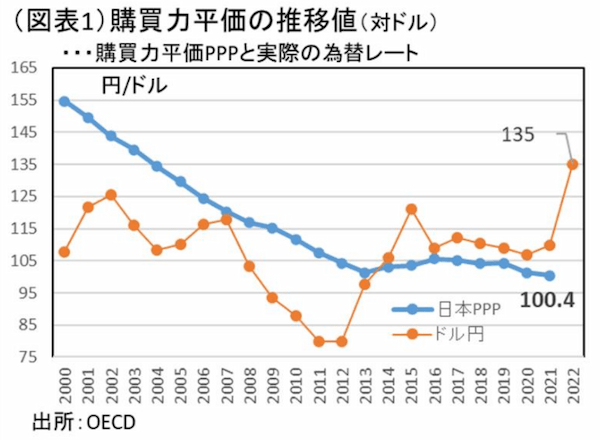

1ドル135円は▲25%割安

円の価値は、安くなりすぎていると多くの人が感じている。では、この「安い」という感覚は、何と比較して「安い」のだろうか。いくらか為替理論を知っている人は、割安という基準が購買力平価(PPP)と実際の為替レートを比較して、安いのだと考えるだろう。

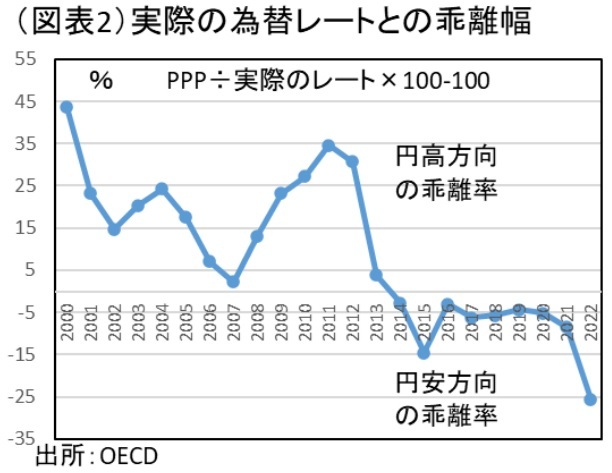

代表的なPPP指標は、OECDのデータに示されている。2021年の購買力平価は1ドル100.4円だった。2021年のドル円レートの平均値1ドル109.8円は、購買力平価と比較して▲8.5%も割安である(図表1、2)。

また、この2021年の購買力平価を使うと、最近(2022年7月)の1ドル135円は▲25.6%も割安になっている。確かに、現在のドル円レートが「安すぎる」と判断されてもおかしくはない。

しかし、もっと本源的に考えて、なぜ、実際の為替レートは購買力平価とこれほどまでの乖離が生じるのだろうか。今でも、研究者の中には、「長期でみると、為替レートは購買力平価の水準の近くで変動する」という考え方(購買力平価説)を支持する人がいる。

この考え方を支持する人は、「なぜ、為替レートが購買力平価よりも継続的に割安なのか?」という点をどう説明するのか。筆者は、購買力平価=為替レートが成り立っていない状況を「円安パズル」と呼んでいる。本稿では、その円安パズルの説明をしてみたい。

PPPとは何か?

最初に確認しておきたいのは、為替レート=購買力平価となる根拠である。購買力平価とは、為替レートが2国間の物価格差によって決まるというものだ。

例えば、同一商品の価格が、米国で日本よりも10%高いときは、日本から米国への輸出が増える。例えば、日本で購入できるスマホが730ドル(98,000円)で、同一機種が米国では800ドルならば、多少の輸送コストをかけて米国に輸出すれば差益を稼げる。価格裁定が行われて、輸出が増えると、そこで円買い圧力が生じる。マクロでは日本の対米貿易黒字が増えて、円高になる。円高は、日本から米国への輸出品のドル建て価格差がなくなるまで続く。

物価が高い国(米国)の通貨を安く(ドル安)させるという作用が、購買力平価説の背後にはある。為替レートは、貿易収支で調整されるという考え方でもある。

2013年までの円高の説明

時系列でみたときに、実際の為替レートと購買力平価の関係は、2014年を境に変化している。2013年以前は、購買力平価よりも実際の為替レートが、割高(円高)に乖離していた。2014年以降は、それが割安(円安)になっている。昔は、円高パズルであった。それが、最近は円安パズルになっている。

円高の時代は、貿易財の価格が非貿易財よりも安くなっているから、為替レートは購買力平価よりも円高になるという説明だった。日本の製造業は、高い価格競争力を持っていて、貿易財は物価の平均水準(貿易財価格+非貿易財価格)よりも割安だったから、海外に向けて競争力のある貿易財を積極的に輸出できた。すると、貿易黒字が増えて円高になる(バラッサ・サムエルソン効果)。

反面、貿易取引の対象にならない日本のサービスなど非貿易財は、価格が割高なのに、競合する輸入品が流入してこないので、いつまでも高価格の状態が続く。こうした非貿易財を含んだ物価水準は、購買力平価を割高にしたと考えられてきた。

わかりやすく言えば、日本の製造業の価格競争力が特に高いから、非貿易財の価格を含めて計算した購買力平価よりも、為替レートが円高になるという訳だ。

かつての円高傾向が円安の流れに変わった現在、この説明を裏返して用いることができる。2014年以降の円安は、製造業の競争力が大幅に低下して、貿易財の割安さがなくなったことになる。さらに、貿易財の方が非貿易財よりも割高になって、輸入増加が貿易赤字を促している可能性すらある。

貿易収支を赤字化させる変化

近年は、製造業の競争力が低下したという見方は広く聞かれる。その証拠を示すことは難しいが、シンプルに2014年以降は、貿易収支が赤字化することが多くなり、それが円買い圧力を弱めたという理解の方がごくわかりやすい説明になる。

この貿易赤字の傾向は、東日本大震災によって、全国の原発稼働の多くが停止したことが大きい。そこに原油高騰が加わることで、2011年頃から貿易赤字幅がより広がっている(図表3)。日本は火力発電に依存する傾向が強まって、電気料金も高くなり、消費者物価もエネルギー価格に主導されて押し上げられやすくなっている。

「貿易財が非貿易財よりも割高になっている」状況は、日本が現在のように、価格高騰しても否応なく原油を輸入しなくてはいけないから生じているのだろう。原油価格の推移をみると、リーマンショック直前から上昇して、2010年代を通じて高止まりしている。現在でも、消費者物価は、エネルギー・食料品といった輸入品によって大きく嵩上げされている。

日本の貿易収支が赤字化しやすい状況が、円安を引き起こしていると考えられる。原油高騰によって貿易財の平均価格は割高になって、実際の為替レートは、購買力平価よりもさらに円安になる。バラッサ・サムエルソン効果の本来的な説明とは少し違っているが、なぜ円安なのかを理解するのにはその枠組みは便利である。

円高が止まった理由

2014年以降、為替レートは購買力平価よりも円安になった理由をより広く考えたい。原発稼働の停止が貿易赤字を生んだことは大きいとしても、それ以外の理由もある。それは、2013年からの黒田緩和の開始である。短期金利だけではなく、長期金利も大規模な資産買い入れで押し下げて、国内から海外への資金移動を促した。実際の為替レートは、2013年から反転して円安方向に向かった。

そこで注目したのは購買力平価もまた低下しなくなったことだ(前掲図表1)。これは、2013年までのデフレ(物価下落)の局面が一服して、2014年以降の消費者物価が前年比プラスの時期が多くなったことがある。内外価格差の拡大は和らいだ。

この黒田緩和が予想外だったのは、円安が進んでも、貿易収支をそれほど黒字化させる作用がなかった点である。円安→貿易収支は黒字化せず→さらに円安進行、という流れになった。本来、円安になった場合、輸出が伸びて、貿易収支がリバランスする。それが2014年以降は、以前のように輸出が伸びなくなった。その背景には、ミクロの産業構造が変化して、製造業の輸出競争力が低下したという見方が成り立つ。

安くなる労働コスト

購買力平価説の原理は、内外価格差によって、貿易収支が変化するというものだ(価格裁定のモデル)。その中で重要なのは、価格差があるから円安になる作用ではなく、円安が貿易収支を動かして円安方向に戻るというリバランス作用がある点だ。

円安になると、ドル建ての労働コストが割安になる。国際経済学では、労働力が豊富な国は労働コストが下がり、労働集約的な商品が割安になって、輸出を増やすとされる。日本は円安になったことで、やはり労働集約的な輸出品が増えるはずだった。

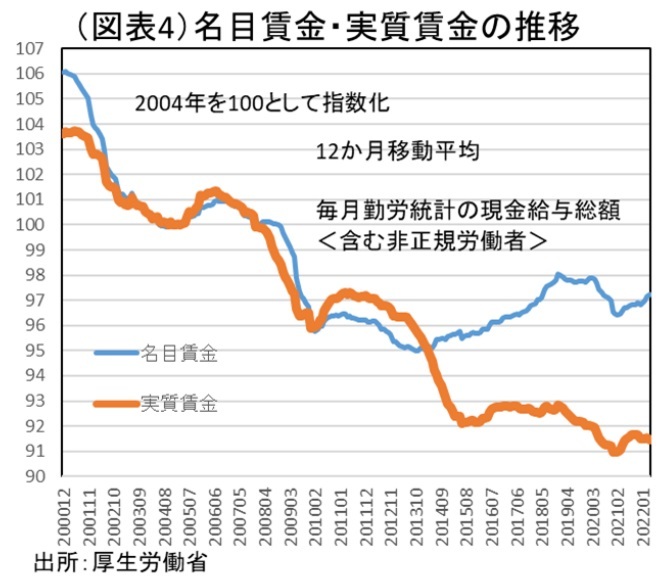

しかし、日本経済は円安局面になっても、労働コストの安さを武器にして輸出が増えるようなことは起こりにくかった。毎月勤労統計を使って、趨勢的な名目賃金・実質賃金の推移を確認すると、2000年からほぼ一貫して実質賃金の低下が進んでいる(図表4)。実質賃金が低下するということは、物価以上に賃金水準が切り下がるということだ。

だから、2014年以降は日本の賃金は購買力平価でみるとき以上に下がっていることになる。ここに為替レートの影響を加味すると、ドル建ての日本人の賃金は、最近は恐ろしい勢いで低下していることになる。

これまで日本の労働コストが下がってきたのに、輸出拡大が起こりにくかったことは不思議である。これは、大きなタイムラグのせいだとみるべきなのだろうか。労働コストが安くなっても、貿易収支が改善しないことは、輸出産業の足腰が思いのほか弱体化していることを窺わせる。

黒田総裁の誤算

本稿は、円安傾向について、購買力平価を使ってその理由を考えてきた。2014年以降の円安は、原発停止によってエネルギー輸入が増えて、貿易赤字化したことがある。黒田緩和もそこに作用している。

筆者が問題視しているのは、円安になれば、今度は輸出拡大を通じて貿易収支が改善して、円安をリバランスさせる円高圧力が発生するはずなのだが、それが働きにくくなっている点だ。この問題は、様々な影響を与えている。黒田総裁は、円安を演出して物価2%を達成したのに、「私の思っているような物価上昇ではない」と不満を漏らした。円安を通じてもっと輸出拡大が起こっていれば、企業収益が増えて、賃金インフレによる物価2%となっていたかもしれない。黒田総裁の誤算は、輸出ドライブがかからなかったことにある。

筆者は、世の中全体の関心がグローバル経済の中で稼ぐということから疎遠になったこともあるとみる。例えば、最近の与野党の政策公約に輸出拡大があるかどうかを確認すると、ほとんどマクロの輸出に言及する人物、政党はなかった。

唯一、農林水産物に限定して「輸出拡大」を掲げる人はいた。おそらく、2020年初にTPPから米国が抜けたことで、日本の貿易推進論者は意気消沈したのだろう。政治は、国民に対して訴求力の乏しい政策メニューを前面には出さなくなる。

筆者は、日本の賃金を上げるための方法とは、輸出拡大を通じて企業が生産性を高めることだと考える。しかし、多くの国民にとって、そうした発想は以前に比べて乏しくなっている。むしろ、日本人の実質賃金が低下して、輸入品が「割高」と感じられることに関心は向いている。本当の物価対策とは、賃上げなのだが、「貿易拡大を通じて賃上げ」などという話は、選挙戦ではうけないのだろうか。

もうひとつ、賃上げを促進しようとするときに存在する障害は、日本人の賃金は高いという固定観念だ。経営者の中には、高いベースアップ率を認めると、産業競争力が落ちると信じ込んでいる人は少なくない。円安の環境下では、決して日本人の賃金は割高ではないが、2013年以前の記憶が未だに人件費増加への強い警戒感として残っている。円高恐怖症や人件費が高すぎるという固定観念の刷新が求められる。