ネット銀行を利用する際のデメリットは大きく6つです。

- 実店舗ならではのサービスが受けられない

- 障害やメンテナンス時は利用できない可能性がある

- アクセスがネット環境に大きく依存する

- 不正ログインにあう危険性がある

- 住宅ローンの審査が厳しい

- 引落口座・振込口座に設定できないことがある

ネット銀行は従来型の銀行とは使い勝手が異なるため抵抗感を感じる方もいらっしゃると思いますが、使いこなすことができれば従来型の銀行よりもメリットは大きくなっています。

- 預金金利が高い

- 振込や引き出しの手数料が安い

- 口座開設が簡単

この記事では、ネット銀行のデメリットとメリットをご紹介しており、ネット銀行の選び方とおすすめのネット銀行について学ぶことができます。

ネット銀行とは

ネット銀行とはその名の通り、ネット・スマートフォンのアプリなどを用いて取引を行う銀行のことです。

ネット銀行では店舗を持たないので、その分の人件費や家賃、光熱費が削減できます。経費がかからない分、高い金利や振込やATMの手数料などを安く提供しているケースが多いです。

また、普通預金の金利についても、従来型の銀行と比較すると高金利で提供している場合もあります。

例えば、有名なネット銀行として楽天銀行では店舗を持たず、インターネットでの取引を中心としている分、最大0.1%という高い金利を実現しています。これはメガバンクの100倍高い水準となります。

一方で、店舗がないということは窓口がないということでもあります。銀行員の方に相談することができないので、基本的にはわからないことがあったとしてもネットで自力で解決する必要があります。

従来型の銀行とネット銀行との比較

| 従来型の銀行 | ネット銀行 | |

|---|---|---|

| 入出金 |

店頭窓口や銀行ATM等を利用する。

給料日直後は特に並ぶ。 また、コンビニATMでは高い手数料が必要。 通常、土日祝日の入出金では取引手数料がかかる。 |

コンビニ・銀行など提携ATMを利用する。

通帳はない。 キャッシュカードを使うことが多いが、キャッシュカードなしでスマホで入出金ができる場合もあり。 入出金の手数料の無料回数が月ごとに定められている場合も多い。 給与受取に指定などの条件クリアでいつでも入出金が無料になる場合がある。 入出金手数料の無料回数内であれば、土日祝日の入出金でも取引手数料はかからない。 |

| 取引履歴照会 | 預金の受入れ・払戻し等の取引履歴は預金通帳に記載し、確認 | パソコン・スマホなどを使って、WEBで確認 |

| 営業時間 | 多くの銀行が、平日9:00~15:00 | 24時間365日いつでも好きなときに利用できる

※システムメンテナンス時を除く |

わざわざ銀行ATMの長い列に並ばなくても、多くのネット銀行では コンビニATMでいつでも引き出すことが可能です。土日祝日を考える必要もありません。

また、ネット銀行では 各種手続きをWEB上で完結できることも特徴です。

ネット銀行のデメリット

従来型の銀行と比較すると、ネット銀行ではわずらわしい部分がかなり軽減されていますが、当然ながらデメリットもあります。

上記のような、ネット銀行のデメリットについて詳しく解説します。

実店舗ならではのサービスが受けられない

ネット銀行では 実店舗を持っていないことが多いため、その場で銀行員の方に操作を手伝ってもらうことは難しく、手続きについても基本的に自分で行うことになります。

そのため、よくわからないから銀行員の方に何でも任せたい、という「自分で操作をしたくない人」には向いていないかもしれません。

そして、手続きにはスマートフォンやネットでの操作が必要になるので、「スマートフォンの基本操作が苦手な人、ネットでの操作に不慣れな人」には難しいかもしれません。

しかしながら、多くのネット銀行では疑問点の解消やトラブルの解決のために、よくある質問・コールセンター・質問チャット等を設けている場合が多いです。

もし何かトラブルが発生したり、やり方がよくわからない場合には、気軽に相談ができます。レスポンスも早いので、何かあった場合に相談できるとわかっていれば安心ですね。

障害やメンテナンス時は利用できない可能性も

ネットありきで取引を行うので、ネットの通信障害がおこっている場合や、メンテナンス時は利用できない可能性があります。

ただし、障害やメンテナンスは従来型の銀行でもおこりうることなので、必ずしもネット銀行特有のデメリットというわけではありません。

私自身も複数のネット銀行を実際に使っていますが、(楽天銀行、新生銀行、住信SBIネット銀行、イオン銀行、あおぞら銀行BANK口座、みんなの銀行など)障害の頻度も、とりわけネット銀行だから多いといったことは感じません。

深刻な障害はほぼ起こっておらず、何か特別な支障を感じたこともありません。

メンテナンスについては、週1回程度、休日明けの深夜などの取引が少ないタイミングで行っていることが多いので、日中使うのであれば問題ないでしょう。

アクセスがネット環境に大きく依存する

ネット銀行の取引の操作はネット中心のため、 ネットワーク環境が利用できない場所でのアクセスは困難になります。口座開設などはネットに接続しないと行えない場合が多いですが、入出金や振込などはキャッシュカードを使うことでコンビニATMなどから行うことも可能です。

その他の手続きもコンビニATMで行える場合があります。ネットでの取引が中心になるのでネットワーク接続ができるに越したことはないですが、ネットにつなげない場合でも入出金などは問題なく行えるので過剰に心配する必要はないでしょう。

不正ログインにあう危険性がある

ネット上で口座番号やログインパスワード等を入力して取引を行います。もし、そういった際に ログイン情報が漏れてしまうと不正ログインにあう危険性があるので注意が必要です。

ログインパスワードの取り扱いに気を付け、日頃使っている自身のスマートフォンやネットのセキュリティ対策もしっかりと行うことが望ましいです。

また、ネット銀行では取引の際に生体認証や、ワンタイムパスワードが必要になるなど高いセキュリティシステムになっていることが多いので安心して取引ができます。

住宅ローンの審査が厳しい

従来型の銀行と比較して、ネット銀行では住宅ローンの審査が厳しいといわれています。仮審査(WEB上でできる事前審査)は通ったけれども本審査で落ちた、という声もあります。

これは従来型の銀行だと対面相談を通して総合的に判断されますが、ネット銀行だと 書類審査から機械的に判断されることが一因とされています。

(参照: イーデス)

また、ネット銀行の住宅ローンは保証会社を利用していないことも審査が厳しい要因になります。

ネット銀行の住宅ローンは低金利なことが多いので、魅力的ですが、もしローン審査に落ちてしまうと、その銀行で落ちたという事実自体が信用情報に傷をつけてしまう可能性もあります。

住宅ローンの審査に落ちる人には傾向があるので、その特徴をしっかりと押さえておきましょう。

住宅ローンの審査に落ちる人の特徴

・個人信用情報に「異動」の記載がある

・他の借入がある

・返済負担率ギリギリのローン

・個人事業主などで収入が不安定

・転職してからの勤続年数が短い

・完済時の年齢が80歳以上

参照: イーデス

また、イオン銀行などネット銀行であっても住宅ローンの相談ができる店舗を持っている場合があるので、もし不安であれば、そのような相談窓口を活用してみるのもよいでしょう。

(参照: イオン銀行)

引落口座・振込口座に設定できないことがある

場合によっては、ネット銀行は引落口座・振込口座に設定できないことがあります。

例えば、日本学生支援機構の奨学金の口座は、ネット銀行を指定することはできません。

(参照: 日本学生支援機構)

この場合は、ネット銀行とは別にもう一つ、従来型の銀行で対応している銀行の口座を持つ必要があります。

また、ネットでクレジットカードの引落口座を設定しようとした時に場合によってはネット銀行が設定できない場合があります。

この時は別途、郵送での手続きに切り替えることで引落口座をネット銀行に設定できることがある(筆者の実体験)ので確認してみるとよいでしょう。

ネット銀行のメリット

デメリットを鑑みても、ネット銀行を使うメリットがあります。

預金金利が高い

従来型の銀行の普通預金の金利は、 年0.0010%( 三菱UFJ銀行、2022年12月21日時点)と、普通預金にお金を預けていても、ほとんど金利がつきません。

同行のスーパー定期でも年0.0020%( 三菱UFJ銀行、2022年12月21日時点)なので、金利はあまり期待できないでしょう。

しかしながら、ネット銀行にはその10~100倍以上の金利を適用している場合があります。

| 種類 | メガバンク | ネット銀行 | ネット銀行 | ネット銀行 |

|---|---|---|---|---|

| 銀行名 | 三菱UFJ銀行 | あおぞら銀行BANK口座 | 楽天銀行 | イオン銀行 |

| 普通預金の金利 | 年0.0010%(2022年12月21日時点) | 年0.2%(2022年12月21日時点) | 最大 年0.1%(2022年12月21日時点) (※マネーブリッジ設定をした場合、残高300万円分まで) | 年0.01~0.1%(2022年12月21日時点) (※ランクにより金利が異なる) |

特に、 あおぞら銀行BANK口座 では、 普通預金金利が驚異の 年0.2%(あおぞら銀行BANK口座、2022年12月21日時点)に設定されています。

また、同行の期間5年の定期預金では、半年複利型で預入金額50万円以上の場合、 年0.25%(あおぞら銀行BANK口座、2022年12月21日時点)です。

単純比較で、あおぞら銀行BANK口座の普通預金金利は メガバンクの金利の200倍になっています。これは必要以上のコストを省いたネット銀行だからこそ、実現できる金利です。

おすすめの証券会社×銀行の口座組み合わせ

振込や引き出しの手数料が安い

振込や引き出しの手数料が従来型の銀行よりもネット銀行の方が安い傾向があります。

まず、振込に関してですが、ネット銀行によっては、ランクによって月に数回、他行宛ての手数料が無料になる場合があります。

例えば、 住信SBIネット銀行では、 専用アプリのログイン時の生体認証を登録するだけでランクが2になり、 月に5回、他行宛て振込が無料になります。

これだったら簡単に条件を満たせますね。

しかも仮に無料回数をオーバーしても、他行宛ての振込手数料が 1件77円(税込)なので破格の手数料です。

従来型の銀行の場合、例えば、三井住友銀行で他行宛て振込を行うと3万円未満で165円、3万円以上で330円がかかります。

このメリットはかなり大きいと思います。

| 種類 | メガバンク | ネット銀行 | ネット銀行 | ネット銀行 |

|---|---|---|---|---|

| 銀行名 | 三井住友銀行 | 住信SBIネット銀行 | 楽天銀行 | 新生銀行 |

| 他行宛て振込手数料 | 165円(3万円未満)、330円(3万円以上) | 月1~20回無料(ランクによって異なる) それ以降は1件77円(税込)に | 月0~3回無料(ハッピープログラムのステージによって異なる) それ以降は1件145円(税込)に | 月1~50回無料(ステージによって異なる) それ以降はステージに応じて、1件75~214円(税込)に |

引き出しの手数料に関してですが、従来型の銀行の場合、同じ銀行のATMであれば、平日8:45~18:00であれば無料ですが、それ以外の時間帯や、土日祝日は通常別途手数料がかかります。

(※上記、三井住友銀行の場合)

一方、ネット銀行であれば、月ごとに提携ATM利用手数料の無料回数が決められていることが多いです。

(※上記、楽天銀行の場合)

時間帯や土日祝日などによって別途手数料がかかることは基本的にありません。ネット銀行の場合は、時間帯や曜日よりもその月に何回ATMを利用したか、という利用回数に気を付けるとよいでしょう。

口座開設が簡単

従来型の銀行とは異なり、わざわざ銀行の窓口に行く必要もないため、ネット銀行では口座開設が気軽にできます。

もし銀行の窓口で口座開設するとなると、混雑時には1時間程度、手続きをするために待つことも珍しくありません。(※筆者は銀行員時代、実際に口座開設も担当したことがあります)

また、営業時間を気にしないといけないのもわずらわしく感じるかもしれません。

ネット銀行の口座開設ではそのような待ち時間が発生しないので、効率的に口座開設が行えます。

営業時間も気にせず、いつでもどこでも口座開設が行えます。本人確認も基本的にはスマホやパソコンのカメラを使って行います。

ネット銀行の選び方

ネット銀行の口座を開設する際、次の観点から選ぶとよいでしょう。

ネット銀行を選ぶときに重要なポイント

・金利の高さ

・手数料の安さ(無料回数)

・安全性(セキュリティ、財務健全性)

・キャンペーン・ポイント還元の豊富さ

最後の「キャンペーン・ポイント還元の豊富さ」ですが、ネット銀行の取引内容に応じて、ポイントを付与するキャンペーンなどを実施している場合があります。

例えば、 新生銀行では、毎月、新生ポイントプログラムにエントリーし、クレジットカードや公共料金の引落口座を新生銀行にすると、1回につき 50ポイント( 月最大100ポイント)が得られます。

このポイントはTポイント・dポイント・nanacoポイントのいずれかで還元されます。

普通預金の金利で稼ぎにくい昨今、このようなポイント還元やキャンペーンの恩恵を受けるのは大切です。

おすすめのネット銀行

これまでの内容も踏まえ、おすすめのネット銀行についてご紹介します。

ネット銀行のメリットは理解したけれども、どのネット銀行を選んだらよいか悩んでいる方はぜひ参考にしてください。

手数料無料で現金化しやすいのはあおぞら銀行BANK

あおぞら銀行BANK口座であれば、全国のゆうちょ銀行または郵便局のATMで毎日8:00~21:00、回数の制限なく、手数料無料で入出金が可能です。

土日祝日や時間外に郵便局が閉まっていてATMが利用できないケースに気を付ければ、かなり使い勝手がよいと思います。

ゆうちょ銀行・郵便局のATMが利用できる方は、あおぞら銀行BANK口座をおすすめします。

また、これまでご紹介したように、あおぞら銀行BANK口座は普通預金の金利が0.2%と、業界ではかなりの高金利ですので、メリットを感じやすいでしょう。

クレカ決済するなら新生銀行×リクルートカードがおすすめ

クレジットカードの引落口座は 月2件までは新生銀行で登録するとよいでしょう。

これまでご紹介したように新生銀行では新生ポイントプログラムに毎月エントリーすることで 月1件あたり50ポイントで、最大100ポイント(月最大2件まで)ポイントを獲得することができます。

また、ポイントはTポイント、dポイント、nanacoポイントのうち、自分の好きなポイントで還元されるので、使い勝手もよいです。

もし3件以上になる場合は、還元率は新生銀行には劣りますが、住信SBIネット銀行のTポイント支店でも1件以上の口座振替で月5ポイントまで獲得できます。

また、楽天銀行でも1件ごとに1~3ポイント(ハッピープログラムのステージによって異なる)の楽天ポイントの還元があります。

さらに、楽天カードの口座振替にすると、3~9ポイント(ハッピープログラムのステージによって異なる)が還元されます。

もし最大限ポイント還元を受けたいのであれば、クレジットカードの口座振替は、2件までは新生銀行で、3件目は住信SBIネット銀行のTポイント支店、4件目以降は楽天銀行(楽天カードがベター)と使い分けるとよいでしょう。

クレジットカードは、常時1.2%還元という高還元を誇る リクルートカードがおすすめです。

リクルートカードは貯まったポイントをPontaポイントやdポイントに交換もできるので使い勝手もよいです。

また、楽天銀行と連携して楽天カードを利用するのもおすすめです。

楽天カードでは、口座振替の際にポイントがもらえるだけでなく、楽天市場の利用時に高いポイント還元を受けてお買い物ができます。

また、楽天ペイを用いることで、トータルで1.5%還元が得られます。

楽天カードから楽天キャッシュにチャージ:0.5%還元

楽天ペイを使って楽天キャッシュからお支払い:1.0%還元

→合計1.5%還元!

貯蓄用口座ならあおぞら銀行BANK口座が一番金利が高い

貯蓄用口座としても、高金利のあおぞら銀行BANK口座がおすすめです。

普通預金の金利でも0.2%と十分ですが、あおぞら銀行BANK口座の期間5年の定期預金では、半年複利型で預入金額50万円以上の場合、 年0.25%(あおぞら銀行BANK口座、2022年12月22日時点)です。

まとまった金額(50万円以上)の貯蓄をしたい場合は、期間5年の定期預金の半年複利型を活用することをおすすめします。

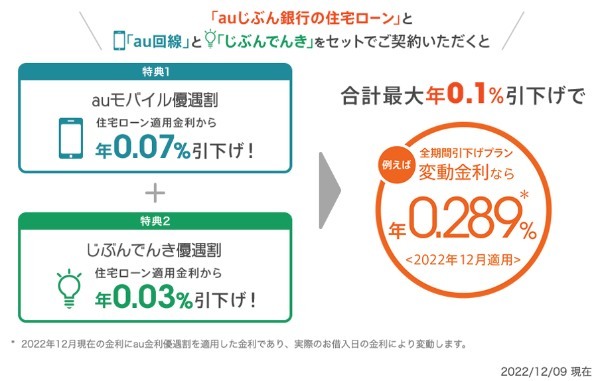

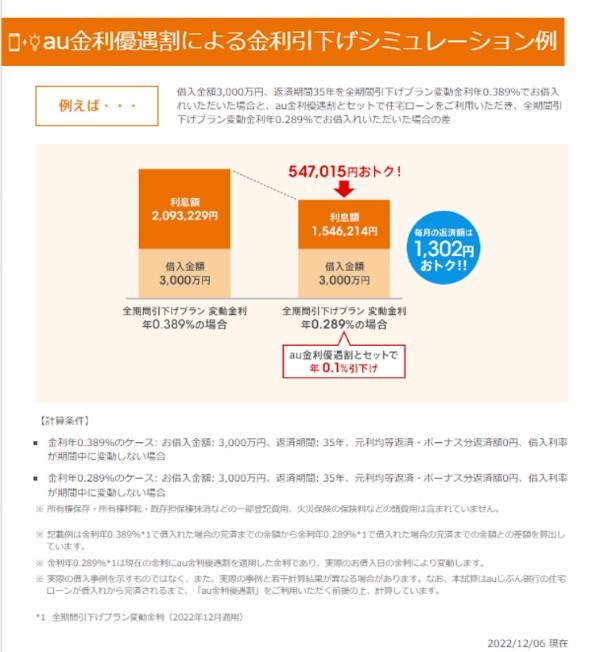

住宅ローンはauじぶん銀行がおすすめ

個々の状況でどの銀行がおすすめかは変わってきますが、

auじぶん銀行では住宅ローンと「au回線」と「じぶんでんき」をセットで契約すると、住宅ローン金利が最大で年0.1%引き下げられます。

この「au金利優遇割」と呼ばれるサービスを活用した場合、2022年12月22日時点で、全期間引下げプランの変動金利は 年0.289%と破格の金利になっています。

ただし、こちらは審査の結果、保証付金利プランとなる場合があり、異なる金利になってしまう可能性があるので注意が必要です。

また、KDDI株式会社および沖縄セルラー電話株式会社が提供する「povo2.0」は、この「au金利優遇割」の「au回線」には該当しないためこちらも注意してください。

家計管理には住信SBIネット銀行の利用が最適

自分ひとりで複数の銀行口座を管理するのは大変だと思います。ネット銀行ごとに特長があるので、その特長に合わせて使い分けたい場合もあるでしょう。

そこで、住信SBIネット銀行の 定額自動入金サービスという手数料無料で他行口座から同行の口座へ入金するサービスの活用をおすすめします。

毎月5日、または27日に指定金額が他行から引落され(申込時に指定)、引落日の4営業日後に住信SBIネット銀行の口座に入金されます。入金額は1万円以上1千円単位で設定可能です。

しかも、この定額自動入金サービスの利用はスマートプログラムの対象となっており、この定額自動入金サービスを利用すれば、 月30ポイントのTポイントが得られます。

また、他行から住信SBIネット銀行へ振込むケースとは逆で、住信SBIネット銀行から他行へ 定額自動振込サービスを活用し、金額やタイミングを指定して、自動的に振込むことも可能です。こちらは10件まで登録できます。

ただし、定額自動振込サービスの場合は、振込手数料の無料回数にカウントされてしまうので注意しましょう。とはいえ、無料回数をオーバーしても、他行宛て振込手数料は1件77円(税込)なので、そこまで過剰に心配しなくてもよいかもしれません。

そして、家計管理の際に、何らかの目的ごとに手を付けてはいけないお金(教育費や旅行資金など)を分けておけたら便利ですね。

そんなニーズにも対応して、住信SBIネット銀行では、口座内に 目的別口座を10個まで作ることができます。この目的別口座は金額・タイミングを指定して、目的別口座に自動振替できるので、貯金が苦手な人にも向いています。また、円定期預金や外貨預金も目的別口座で管理できるのも特長です。

このように、住信SBIネット銀行を上手に活用すれば、家計管理の抜け漏れが防げるだけでなく、定額自動入金サービスの活用でTポイントを得ることができ、目的別に振り分けて貯金をすることもできます。

法人口座にはGMOあおぞらネット銀行がおすすめ

法人口座は何といっても手数料が安い GMOあおぞらネット銀行の利用をおすすめします。

口座維持手数料は無料で、振込手数料は、同行宛ては無料で他行宛ては一律145円(税込)です。

セキュリティ対策もワンタイムパスワードの利用などしっかりとしています。

ネットバンキングの画面もシンプルでわかりやすいものになっています。

銀行の法人カードも 与信審査なし、年会費・維持費が無料で最大20枚まで発行することができ、通常時は1.0%還元ですが、2022年8月1日(月)~2023年7月31日(月)までの期間、全国のコンビニエンスストア店舗にて銀行法人カードで決済すると、利用額の1.5%キャッシュバックするキャンペーンを実施中です。

また、創業期や赤字でも借りられるビジネスローンもあるのでかなり魅力的だと思います。金利0.9~12.0%(一部特約は14.0%)、最大1,000万円が借入限度額となっており、金利は審査の上、決定します。決算書・事業計画・担保・保証人が不要で審査できる点もよい点です。

最短即日で口座開設も可能なので、GMOあおぞらネット銀行の法人利用はかなりメリットがあると思います。

給与口座に指定するべきなのは住信SBIネット銀行のT NEO BANK

ネット銀行を給与口座に指定すると、ポイント還元を受けられたり、月あたりのATMの無料利用回数が増えたり、他行宛ての振込手数料の無料回数が増えたりします。

どの部分で恩恵を受けるかにもよりますが、もしポイント還元を最大限に受けたいのであれば、住信SBIネット銀行のT NEOBANK(Tポイント支店)がおすすめです。

住信SBIネット銀行Tポイント支店で 給与受取をすると、Tポイントを30ポイント獲得できます。

また、 他行宛て振込も最大5回無料でできるので、そこから自身の別の銀行に振込を実行して振り分けて使うことも可能です。

また、楽天銀行も給与受取口座としておすすめです。他行宛ての振込手数料が月3回無料に増え、楽天ポイントもハッピープログラムのステージに応じて1~3ポイントもらえます。

もし、楽天経済圏をメインで使いたい方は楽天を給与口座にしてもよいでしょう。

FAQ

ネット銀行はセキュリティリスクの危険性を回避するためにできることは?

ログインパスワード、取引パスワード、暗証番号については厳重に取り扱いましょう。

ネット銀行では専用アプリにログインする際に生体認証を設定することができる場合があるので、設定しておくと、より安心だと思います。

また、パソコンにはウィルス対策ソフトを入れておくことも有効です。

マカフィーなど、スマホにも使えるウィルス対策ソフトもあるので、可能であればスマホにもウィルスソフトを入れておくと安心です。

ネット銀行の口座を放置するデメリットは?

一般的に、長年(10年以上)入出金などの取引のない預金は休眠預金となり、取引制限の対象になります。

もし休眠預金になった場合には預金保険機構へ移管され、休眠預金を戻したい場合、請求手続きや本人確認が必要になります。

(参照: 住信SBIネット銀行)

また、銀行によって、休眠預金に対する対応が若干異なるので確認しておくと安心かもしれません。

ただ、通常、休眠預金になる前にお知らせが届くので、その際に何かしらの取引履歴を作れば、休眠預金になることを防ぐことができます。

特別な取引がなくても、入出金するだけでも取引履歴を作ることができ、休眠預金になることを防ぐことはできますが、まずは使わなくなった不要な口座は事前に解約しておくなど、不要な口座を放置しておかないことが大切です。

ネット銀行の口座を解約したら残金はどうなる?

ネット銀行の口座を解約すると、残っている現金は自分が指定した他の銀行の口座に振込まれることになります。

銀行によっては解約する口座の残高を別の銀行に移動させるために振込手数料がかかる場合があるので注意しましょう。例えば楽天銀行ですと145円の振込手数料が必要となります。

● 口座解約時に残高がある場合、最終預金残高(含む解約利息)から振込手数料を差し引いた金額を、ご指定の本人名義他行口座へお振り込みします。

引用: 楽天銀行

本人名義他行口座へ振込まれる金額は、最終預金残高(含む解約利息)より、上記振込手数料を差し引いた金額となります。

● 適用される本人名義他行口座への振込手数料は、145円となります。

なお、残高が振込手数料に満たない場合は振込手数料は不要です。