近年、資産形成の方法として不動産投資が注目されている。物件の種類はアパートやマンション、戸建て、オフィス、ホテル、商業施設など多岐にわたる。その中で、国内以外に海外不動産に目を向ける投資家も少なくない。

海外の不動産投資の商品の1つに、コンドミニアムホテルを購入する案件がある。この場合、ホテルの一室を購入する区分所有が一般的だ。しかし、リース事業を手がけるFPG(東証プライム市場上場)の法人を対象にしたオアフ島ワイキキの「クイーン・カピオラニ・ホテル」案件は、海外のリゾートホテルを丸ごと一棟、複数の投資家と共同投資する(任意組合出資)という稀なスキームである。

海外不動産投資における区分所有と一棟共同投資の違いや、ハワイの不動産市場の現状と展望などについて、FPGの海外不動産部を統括する川村 仁氏、本案件のプロジェクトメンバーである石黒 佳奈子氏に話を伺った。

目次

海外不動産投資のメリット・デメリットを改めて整理

はじめに、海外不動産に投資するメリット・デメリットを整理したい。一口に海外不動産投資といっても、対象の国・地域はさまざまだ。ここでは米国不動産へ投資した場合のメリット・デメリットについて確認していこう。

海外不動産投資のメリット

まず、海外不動産(米国不動産)の主なメリットとして挙げられるのは次の3つだ。

- 外貨資産を保有することで分散投資ができる

- キャピタルゲイン(売却益)が期待しやすい

- 建物の価値が高いことから減価償却の効果が大きい

補足すると、キャピタルゲインを期待するには、対象の国・地域の経済が発展していてインフレ局面が続いていることなどが前提となる。言うまでもなく、最近の米国は長期的なインフレ局面が続いていて不動産市場は活況だ。

また、米国不動産の建物価値が高い理由について、川村氏は「リノベーションを繰り返して不動産の価値を維持向上する文化が根付いていることで、中古不動産の価値が下がりにくい背景がある」と述べる。

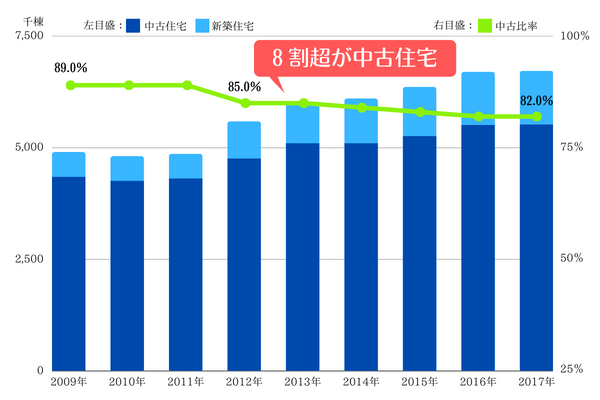

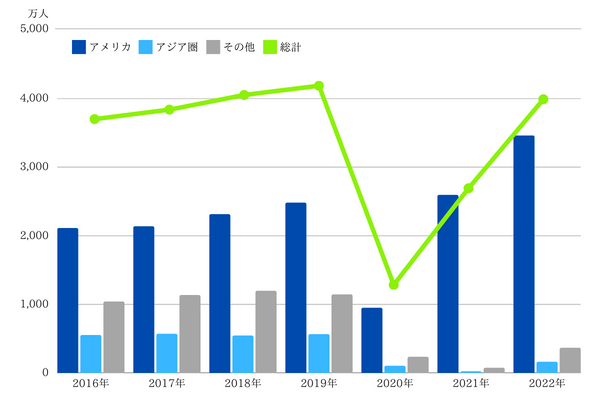

実際に、米国の住宅の流通量のデータを見ると、8割以上を中古住宅が占める。

<アメリカにおける新築中古住宅の流通量推移>

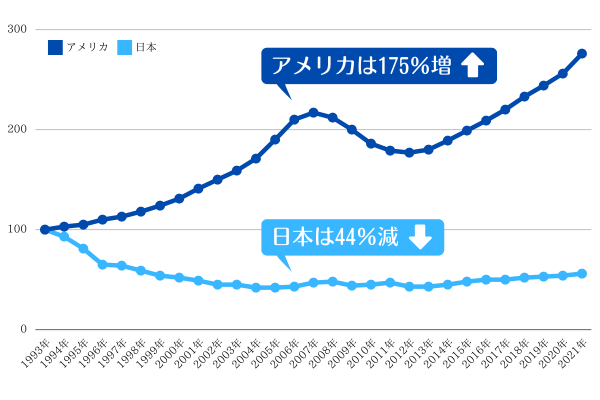

この市場特性を背景に、米国不動産価格推移は過去30年間で1.7倍以上に拡大している。

<日米の住宅価格指数推移(1993〜2021年)>

海外不動産投資のデメリット

これに対して、海外不動産の主なデメリットとして挙げられるのは次の3つだ。

- 為替リスクがある(円高に振れた場合に不利)

- カントリーリスクがある(政治・経済など)

- 情報収集が難しい

補足すると、カントリーリスクは政治・経済の安定している米国であれば低いと考えてよいだろう。また、海外不動産には情報収集が難しいデメリットもあるが、日本国内にいても比較的情勢が掴みやすい米国であれば、これも問題とならないだろう。

海外不動産投資における一棟共同投資の3つの優位性とは?

ただ米国の不動産投資というと、対象物件はコンドミニアムホテル(分譲ホテル)のような区分所有をイメージする人がほとんどではないだろうか。

今回、FPGが発表したオアフ島ワイキキのリゾートホテル「クイーン・カピオラニ・ホテル」案件が稀少なのは、ホテル丸ごと一棟に、複数の投資家で共同投資するスキーム(任意組合出資)という点だ。

プロジェクト概要は、任意組合と米国リミテッドパートナーを通じて「クイーン・カピオラニ・ホテル」を一棟共同投資し、ホテルを稼働して得た収益で管理費を相殺するというものである。区分所有と比べた場合の「一棟共同投資の優位性」について、川村氏は次の3点を挙げる。

一棟共同投資の優位性1.格式のあるリゾートホテルに3,000万円から投資できる

オアフ島の格式の高いリゾートホテルとなると、コンドミニアムでも投資金額が億単位になるケースが目立つ。これくらいの金額になると、富裕層の方々といえども相当なキャッシュリッチでないと購入が難しい。

本案件では一棟共同投資することで、三千万円から千万円単位で投資が可能だ。これは、海外不動産投資に興味があるものの、投資金額がネックでなかなか手が出せなかった方々には魅力的だろう。具体的な投資金額について川村氏は以下のように解説する。

「今回、私たちがご提案するオアフ島のリゾートホテル案件は3,000万円から投資可能となっています。お客様のご予算に合わせて1,000万円ずつ金額を増やせます」

この投資額であれば、利益を大きく出し、法人の決算対策を考えているような中小企業なども投資先として検討できるのではないだろうか。

一棟共同投資の優位性2.客室数が多いのでリスク分散になる

区分所有のコンドミニアムでは、所有する1部屋が低稼働だった場合、ダイレクトに影響を受けてしまう。例えば損益ラインを割るような低稼働の場合、オーナーは損失を負担しなければならない。

一棟共同投資でも同様に低稼働リスクがあるが、ホテルの客室数がたくさんある分、リスクが分散される。仮に、不可抗力で一部の客室が使えなくなっても、その影響は限定的だ。安定的な運用を重視するのであれば、一棟共同投資が優位だ。ちなみに、今回の「クイーン・カピオラニ・ホテル」の客室数は315室(うち36室スイートルーム)である。

一棟共同投資の優位性3.税務申告の手間がかからない

利益の繰り延べの目的で、海外不動産投資の案件を探している方も多いのではないだろうか。とはいえ、海外の現物不動産を所有となると、オーナー自身で米国の税務申告が必要となり、処理に手間がかかってしまう。

任意組合出資によるリゾートホテル投資のスキームであれば、投資家が個々で米国側の税務申告をしなくても減価償却による利益の繰り延べ効果が得られる※。税務処理に手間をかけたくない多忙な経営者などにとって、これも大きな魅力だろう。 ※ただし、日本国内での外国税額控除、消費税の仕入れ税額控除といった税務処理は必要

ハワイの不動産価格指数は、約20年間で4倍に伸びている

ここまでの内容で、一棟共同投資の優位性についてはご理解いただけただろう。次に見ていきたいのは、ハワイ不動産の市場についてである。

冒頭で述べたように、海外不動産のメリットのひとつは「キャピタルゲイン(売却益)が期待しやすい」ことだ。ただし、キャピタルゲインを期待する前提条件としては、その国・地域の不動産市場の長期的な成長が欠かせない。

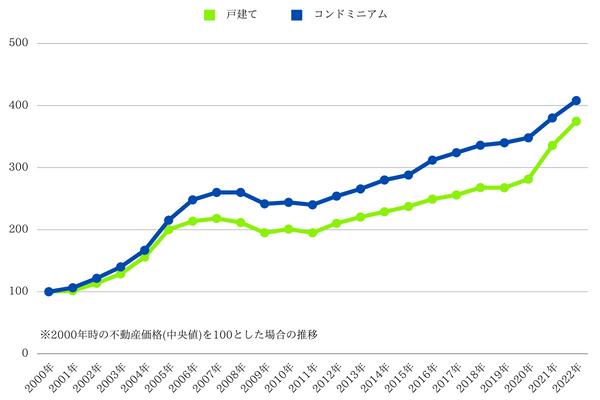

この点でハワイ(ホノルル)不動産の市場は理想的といえる。リーマンショック時やコロナ感染のパンデミック時に一時的な停滞・低迷はあったものの、約20年スパンで見ると強い上昇基調となっている。根強い需要で景気後退期からの回復が早いのがハワイ不動産の特徴だ。2000年の不動産価格を100とした場合の指数は、2022年に400ポイント付近まで上昇した。

<ハワイ(ホノルル)の不動産価格(中央値)推移>

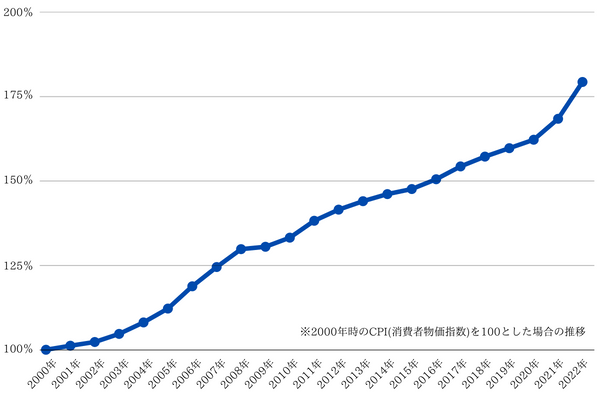

現物資産の不動産は、インフレ局面で値上がりしやすいといわれる。参考までにハワイ(ホノルル)のCPI(消費者物価指数)を見ても、2000年の消費者物価を100とした場合の指数は2022年に約180%まで上昇している。

<ハワイ(ホノルル)のCPI(消費者物価指数)>

これらのデータを踏まえれば、ハワイ(ホノルル)は不動産投資をするのに理想的な市場といえるだろう。

戻りつつあるハワイの観光客数を背景に安定稼働

ひとつ忘れてはならないのは、FPGが今回組成したハワイの不動産投資案件は、リゾートホテルが対象ということだ。となると、資産価値の向上、あるいは安定的な運用には、ハワイの観光客数の推移も大きく影響してくる。

そこで気になるのは、ハワイの観光産業がコロナ禍からどれくらい回復しているかである。この点について、ハワイの観光事情に詳しい石黒氏は現状と展望を以下のように分析する。

「コロナ禍のロックダウン発令によって、ハワイのホテルの大半は一時閉鎖を余儀なくされ、大きな打撃を受けました。しかし、ロックダウン解除後は米国本土の観光需要により支えられ、2022年には観光客数がコロナ前の水準近くまで戻っています。一方で、その他の国からの観光客は未だコロナ前の水準まで戻ってきておらず、とくに日本はコロナ前の2割程度にとどまっています。今後、米国本土以外からの観光客が戻ってくることが予想され、2025年頃にコロナ前の水準に達すると見込まれています」

<オアフ島観光者数推移と観光者内訳>

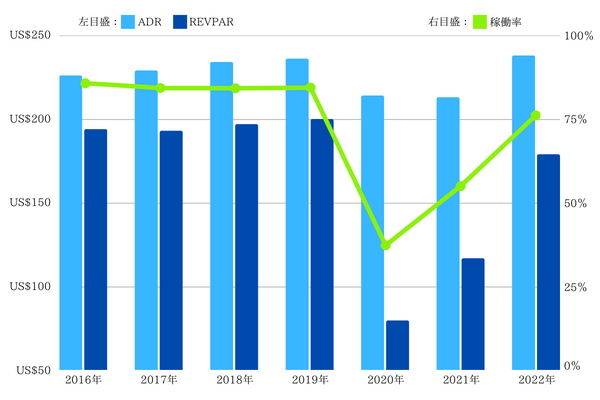

つまり、ハワイの観光客数はかなり戻っており、今後さらなる伸び代があるということだ。ハワイ不動産への投資を考える方にとってこれは安心材料だろう。実際に、2022年のオアフ島の観光者数の推移を見てみると、コロナ前の水準まで戻っていることがわかる。また、これに伴って、ワイキキのホテルの稼働率も右肩上がりだ。

<ワイキキホテルの稼働率・ADR・REVPAR推移>

上記のデータで見逃せないのは、石黒氏が指摘するように観光者の内訳で、日本を含むアジア圏の観光者が戻っていないことである。アジア圏の観光者が戻れば、コロナ前の観光者数を上回ることも可能だろう。

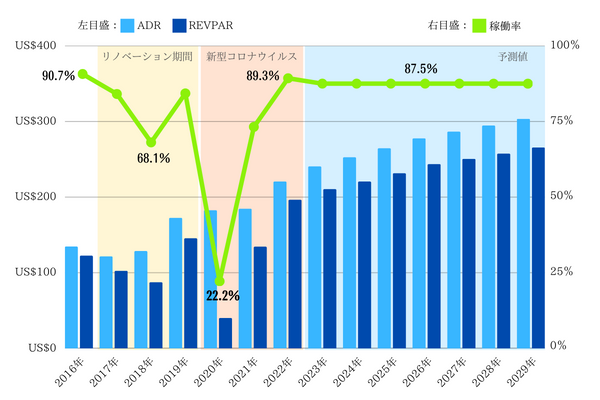

こういった現状を踏まえてFPGが作成した「クイーン・カピオラニ・ホテル」の稼働率の実績と見通しは次の通りだ。

<クイーン・カピオラニ・ホテルの実績と見通し>

※REVPAR(Revenue Per Available Room):販売可能な客室1室あたりの平均収益)

まず、現状では、2022年の稼働率が89.3%とワイキキホテルの平均的な稼働率76.2%を10%以上も上回っている。こういった実績と観光客数の増加予測を考慮し、2024年以降は87.5%の高稼働率、250〜300米ドル前後のADR(販売した客数の平均単価)を算出している。

コンスタントに損金計上したい法人などと相性のよいスキーム

ここまでの内容で、次の3点についてご理解いただけたのではないだろうか。

- 海外不動産のメリット、デメリット

- 海外不動産投資の一棟共同所有の優位性

- 本案件のキャピタルゲインが期待できる背景

次にフォーカスしたいのは、「クイーン・カピオラニ・ホテル」に実際に投資した場合の減価償却についてである。海外不動産に投資をする法人などは、「利益を繰り延べたい」というニーズが極めて強い。

本案件と類似する利益繰り延べの法人決算対策として、オペレーティングリースがある。そもそも、一般的なオペレーティングリースと本案件の違いは何だろうか。利益を繰り延べるためのスキームであれば、オペレーティングリースでもよいのではないか。この疑問に対して石黒氏は以下のように解説する。

「オペレーティングリースでは運用中の収益向上はなく、また、購入選択権がついているものがよくありますが、この場合、出口戦略におけるリスクは軽減されるもののアップサイドを期待することができません。しかし、本案件であれば、アップサイドを期待しながら損金計上をしていけます」

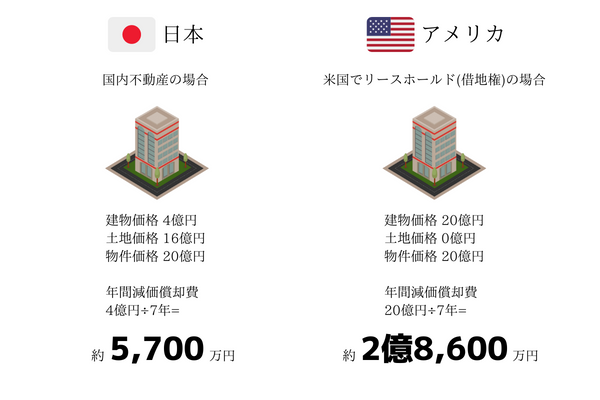

ただ注意したいのは、不動産は減価償却期間がオペレーティングリース案件に比べて長いことだ。そのため、本案件は出資した年から損金計上できるものの、「初年度の繰延効果はオペレーティングリースよりも薄い」と言わざるを得ない。その半面、米国不動産の建物部分は簡便法を用いて短期償却できる特徴があるため、国内不動産よりも利益の繰り延べ効果が高い。

<減価償却の参考例>

- 物件タイプ:鉄筋コンクリート造(RC)/ホテル用途

- 築年数:40年

- 物件価格:20億円

- 償却方法:定額法

- 簡便法による耐用年数:鉄筋コンクリート造(RC)/ホテル用途 耐用年数39年×20%=7年(端数切り捨て)

この米国不動産の減価償却の特性を考慮すると、本案件と相性がよいのは、経常的に利益を上げていて、コンスタントにまとまった金額を損金計上していきたい法人になるだろう。

なお、前述のように、本案件は一棟共同投資(任意組合出資)であるため、投資した個々の法人で米国側の税務申告をしなくても利益の繰り延べ効果が得られることも大きな魅力だ。

王室が所有していた土地に建てられた由緒正しきホテル

ここまで、海外不動産を一棟共同投資した場合の優位性や、ハワイ不動産の魅力について解説してきたが、実際に本案件への投資を検討したいという法人もいるだろう。

そこで最後に、「クイーン・カピオラニ・ホテル」の魅力もご紹介したい。このホテルはハワイ王国のカラカウア王の后・カピオラニ王妃の名を冠した「カピオラニ公園」の眼前にある、もともと王室の土地に建てられた由緒正しきホテルである。開業年は1969年で半世紀以上の歴史を積み重ねてきた。

ワイキキのホテルというと、ワイキキビーチに面した賑やかなビーチをイメージするかもしれないが、中心部から徒歩圏ながら程よく離れた、ハワイ本来のゆったりとした時間を楽しめるエリアとなっている。

客室数は315室。うち、36室がスイートルームである。客室によって、ダイヤモンドヘッドやワイキキビーチなどハワイを象徴する雄大な景観が望める。

申し分ない歴史と立地を備えた「クイーン・カピオラニ・ホテル」だが、開業から年数が経ったこともあり、2017〜2019年の間に大規模なリノベーションを実行した。先に触れたように、2022年の「クイーン・カピオラニ・ホテル」の稼働率は、ワイキキのホテル全体の平均稼働率を20%以上も上回っている。この結果を見ると、同ホテルはリブランディングに成功したといえるだろう。

<クイーン・カピオラニ・ホテルの大規模リノベーション内容>

| エクステリア | 外壁塗装、客室窓交換、エントランス改修、ランドスケープ改修 |

|---|---|

| インテリア | ロビー、カフェエリア、レセプション、デッキ改修工事、フローリングおよび天井、照明交換工事 |

| 客室 | 家具備品交換、カーペット及び壁紙交換 |

| 共用部 | アートやペイント等の装飾品購入、カーペットおよび照明交換 |

なお、ホテルの運営は、マリオット、ヒルトン、ハイアットグループ系のホテルなどのオペレーションを担当しているマネジメント会社が担当している。

まとめ:金融商品×リゾートホテル宿泊の新しいカタチを提案

本案件は、海外不動産投資では稀少な一棟共同投資であること、長期的に市場が拡大し続けているハワイ不動産であることなどを踏まえると、投資家の注目度が高い案件だ。2023年4月から募集が開始されたばかりだが、早めに検討するのが賢明だろう。詳しい案件資料の請求は、下記から行える。

本案件の組合員になると、物件視察の目的で「クイーン・カピオラニ・ホテル」に組合負担で毎年宿泊できる特典もある。本案件に投資をすれば、年に1回宿泊費なしでワイキキでも好立地のリゾートホテルに泊まれる。

前述のように同ホテルは、ハワイの本来の魅力を堪能できる立地だ。その意味で、ハワイの自然・文化・歴史を心から愛する人にぜひ、検討していただきたい案件である。

〈取材協力〉株式会社FPG

●商号・加入協会等について

●手数料など諸費用について

- 投資家にお支払いいただく組合契約地位譲渡代金には、本事業の開始日から組合契約地位譲渡契約第4条に規定する譲渡代金の支払期限日までの期間についての経過利息相当額が含まれ、その金額は地位譲渡人であるFPG証券に帰属します。

- ご出資に際して投資家から金融商品取引業者である地位譲渡人または媒介者に対して直接お支払いいただく手数料はありませんが、出資金総額から、総額として対象物件購入代金に本組合のLPS2出資持分に対する持分割合を乗じた額の約17.46%に相当する金額は、本案件の組成に関して、仲介手数料、融資金融機関、不動産管理会社、ホテル運営会社、弊社およびFPG証券の手数料ならびに弁護士事務所等へのその他経費として支払われます。

- 事業期間中は、業務委託料としてそれぞれ毎月50米ドル(不課税。計算期間が1ヶ月に満たない場合は日割り計算)がLPS1およびLPS2のゼネラルパートナーであるLLCに、本組合の投資一任期中報酬として年額200米ドル(税別。計算期間が1年に満たない場合は日割り計算)が本組合から投資運用業者であるFPG証券に支払われます。

- 対象物件を売却する場合には、投資運用業者であるFPG証券の判断を受けて、本組合の業務執行組合員であり、LPS1およびLPS2のゼネラルパートナーの親会社であるFPGが売却先を探索・選定し、売却等業務を行います。売却活動の結果、対象物件を売却し、本組合に支払われるLPS2出資持分に係る配当および償還金等の累計額(米ドル建て)が本組合の当初出資金の米ドル換算額に対して100%を超えた場合には、当該超過金額の20.0%が投資一任契約の特別報酬として本組合より米ドル建てでFPG証券に支払われます。

●本事業のリスクについて

本投資は米国不動産投資事業への任意組合方式による出資であり、本取引に影響のある事象が発生した場合には、投資効果、キャッシュフロー、キャピタルゲインの享受および出資金の回収について影響を受ける可能性があり、利回りが確定したものではありません。業務執行組合員等の関係当事者の債務不履行や倒産リスク、対象不動産の中古市場の価格変動リスク、為替リスクおよび対象不動産の稼働状況、賃料水準、金利、諸費用の変動に関するリスク等によりご出資の元本が毀損する可能性や売却等に伴う費用の発生等により追加出資をご負担いただく可能性、または、投資期間が短縮もしくは延長される可能性があります。