不動産投資に確定申告は必要?

サラリーマンが不動産投資を始めたとき、確定申告は必要なのでしょうか。結論、不動産投資を始めたら、不動産所得が入りますので確定申告が必要になります。その際、投資に関する支出を経費とすることで利益額を減らし節税が可能になります。そもそもの確定申告から経費にできる支出を見ていきましょう。

確定申告の仕組み

確定申告とは、1年間の所得から納税する額を計算して、税金を支払うための手続きです。1月1日から12月31日までの1年間の所得(収入金額から経費を引いたもの)を計算し、3月中旬までに税務署に申告し納税する制度です。

給与所得であれば、会社が源泉徴収や年末調整という形で処理をしているため、従業員は何もする必要はありません。

しかし、給与所得以外で20万円以上の所得がある場合、確定申告を自分で行う必要があります。よって、不動産投資の所得が20万円以上になった場合も確定申告が必要です。

不動産投資の所得とは

不動産投資をする場合の不動産所得は、

総収入金額-必要経費=不動産所得額

となります。この所得が20万円以上あったとき、確定申告が必須となります。

土地や建物以外にも、地上権などの権利なども不動産所得の対象です。

不動産における総収入金額とは

不動産における総収入額には、以下のようなものが含まれます。

- 賃貸料収入

- 名義書換料、承諾料、更新料または頭金

- 敷金や保証金

- 共益費などの名目で受け取る電気代、水道代や掃除代

これらは国税庁が定義しているため興味がある方は確認してみてください。

参考:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

不動産投資における経費とは

確定申告のポイントとして経費の計上があります。経費は所得、収入、支出のうち、支出に当たります。つまり、経費を正しく計上できないと、余分な税金を払うことになります。

不動産投資において、経費として計上できる主なものは以下の通りです。

- 税金:固定資産税や都市計画税など不動産を保有しているときにかかる税金

- 保険料:火災保険や地震保険などの保険料

- 管理会社への委託料:清掃など不動産の維持のために、不動産の管理を企業に委託する場合、その委託料

- 税理士への報酬:確定申告を頼む場合などにかかる税理士への報酬

- 減価償却費

(参考:不動産投資と節税に関わる減価償却とは。計算方法と注意点) - 修繕費:不動産の劣化を防ぐための費用。マンションの場合は、修繕積立金

- ローン利子:ローンを返済するための返済利子

- 消耗品:不動産投資業務に必要な消耗品

- 図書研究費:書籍代

- 接待交際費:交際費

- 交通費:物件調査・弁護士打ち合わせなど

(参考:不動産投資で交通費を経費計上するポイントと注意点)

これらの支出は不動産投資の収入を得るために必要なものとして経費処理が認められています。

特に消耗品に関しては、私的利用なのか区別が付きづらい問題点があります。適切に申請するようにしましょう。

確定申告書の作成方法

国税庁のホームページの「確定申告書等作成コーナー」では、必要事項を入力すれば税額などの計算は自動で行われて、正確できれいな確定申告書類を簡単に作成することができます。

参考:国税庁「確定申告書等作成コーナー」

必要事項をすべて入力したら、そのまま送信できます。プリントアウトして郵送することもできます。

確定申告で受けられる控除

確定申告をするときには収入から経費を差し引くことで所得税額が低くなりますが、経費のほかにも控除できるものがいろいろあります。控除できるものを適切に計上することで節税にもつながります。

控除は自分で忘れずに計上しなければなりません。計上漏れがあっても税務署は一切指摘してくれません。かといって、過大に控除を計上すると脱税とみなされてペナルティを受ける恐れもあります。控除は過不足なく適切に計上することが大切です。

確定申告で受けられる控除には、所得金額から差し引くことで課税所得が軽減される「所得控除」、課税所得から計算した所得税額から直接差し引くことができる「税額控除」、さらに「その他控除」の3種類があります。

以下、それぞれについて解説しながら、必要書類もご紹介していきます。

所得控除

所得控除とは、所得金額から差し引く控除のことです。これによって課税所得が少なくなるので、結果として納税する所得税額が軽減されることになります。

所得控除には多くの種類があり、人によって該当する項目が異なる場合が多いので、一つひとつ正確に内容を把握しておきましょう。

基礎控除

基礎控除は、所得が2,500万円以下の場合に一定の金額を所得金額から差し引くものです。所得に応じて控除額が異なり、合計所得金額が2,400万円以下の場合は一律48万円です。

医療費控除

医療費控除は、病気やけがなどのために支払った医療費を所得金額から差し引くことができるものです。原則として1年間に支払った医療費が10万円を超えた場合に、超えた金額を控除することができます。

納税者本人だけでなく、生計を一にする親族のために支払った医療費も控除することができます。生計を一にしていれば必ずしも同居していなくても控除の対象になります。例えば、遠方で一人暮らしをしている子どもでも仕送りをするなどして生計を一にしている状態であれば、その子どもの医療費も控除することができます。

医療機関へ通院するための交通費や、ドラッグストアなどで市販の薬品を購入した費用も病気やけがと関連性があれば控除の対象となります。他方で、症状なく受診した健康診断や人間ドックなどの費用は原則として控除できないので注意が必要です。

医療費控除を受けるためには、従前は領収書が必要でしたが、平成29年分の確定申告からは領収書に代えて「医療費控除の明細書」を作成して提出することになっています。

医療費控除の明細書の詳細については、国税庁のホームページで確認しておきましょう。

参考:医療費控除の明細書|国税庁

なお、平成29年から「セルフメディケーション税制(医療費控除の特例)」が始まっています。健康診断の受診や予防接種などの「一定の取組」をした人が、対象となる医薬品「スイッチOTC医薬品」を購入した際、その購入費の12,000円を超えた部分が控除の対象となるというものです。

注意しなければいけないのは、セルフメディケーション税制と通常の医療費控除はどちらかを選択しなければならず、両方を適用することはできません。セルフメディケーション税制の詳細については、国税庁のホームページで確認しておきましょう。

参考:セルフメディケーション税制とは|国税庁

雑損控除

雑損控除とは、災害や盗難などで損害を受けた場合に、所得金額から一定の金額を差し引くことができるものです。

火災保険や地震保険などをかけていたとしても、保険ではまかないきれない損害が発生することがあります。そんなときに雑損控除を受けて税金を安くすることで負担を軽減することができます。

納税者本人の資産だけでなく、生計を一にする親族で総所得金額が48万円以下の人の資産についても雑損控除の対象となります。

ただし、損害の発生原因は災害や盗難、横領などに限られており、詐欺や恐喝による損害は雑損控除の対象とならないので注意が必要です。

雑損控除を受けるために必要な書類は、災害等に関連したやむを得ない支出の金額の領収書や、罹災証明・盗難届などその災害を証明する書類になります。

寄附金控除(ふるさと納税など)

寄附金控除とは、国や都道府県、市町村、特定公益増進法人などに寄付した場合に、その金額に応じて所得金額から差し引くことができるものです。ふるさと納税も都道府県や市区町村への寄付に当たるので、寄附金控除の対象になります。

その年に寄付した合計額、またはその年の総所得金額の40%のいずれか低い方から2,000円を引いた金額を控除することができます。

寄附金控除を受けるために必要な書類は、寄付した際に受け取った受領書や領収書などです。

生命保険料控除

生命保険料控除とは、民間の生命保険、介護医療保険、個人年金保険に加入して保険料を支払った場合に一定の金額を所得金額から差し引くことができるものです。

平成23年12月31日以前に契約した保険(旧制度)と、平成24年1月1日以降に契約した保険(新制度)では控除額の計算方法が異なります。

旧制度での保険については1年間に払い込んだ保険料が10万円を超えた時点で一律5万円、新制度での保険については1年間に払い込んだ保険料が8万円を超えた時点で一律4万円が控除額の上限となります。

生命保険料控除を受けるために必要な書類は、保険会社から送られてくる生命保険料控除証明書です。

地震保険料控除

地震保険料控除とは、地震保険に加入して保険料を支払った場合に一定の金額を所得金額から差し引くことができるものです。

平成18年の税制改正により平成19年分から損害保険料控除が廃止され、代わりに地震保険料控除が創設されました。ただし、経過措置として平成18年12月31日までに契約した長期損害保険契約のうち一定の要件を満たすものは地震保険料控除の対象になります。

控除額の上限は、平成19年1月1日以降に契約した地震保険については年間の払込保険料が5万円を超えた時点で一律5万円、経過措置が適用される長期損害保険契約等については年間の払込保険料が2万円を超えた時点で一律1万5000円となります。

地震保険料控除を受けるために必要な書類は、保険会社から送られてくる地震保険料控除証明書です。

扶養控除

扶養控除とは、所得税法で規定されている控除対象扶養親族がいる場合に一定の金額を所得金額から差し引くことができるものです。

控除対象扶養親族とは、その年の12月31日時点で16歳以上の扶養親族のことをいいます。扶養親族に該当するためには、生計を一にしていることのほかにも年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であることなど、いくつかの要件があります。

控除額は、一般の控除対象扶養親族については38万円ですが、特定扶養親族や老人扶養親族に該当すると控除額が増額されます。

扶養親族が日本国内に居住している限りは、扶養控除を受けるために必要な書類はありません。

障害者控除

障害者控除とは、納税者本人や扶養親族などが所得税法で規定されている障害者に該当する場合に一定の金額を所得金額から差し引くことができるものです。

扶養控除が適用されない16歳未満の扶養親族や、配偶者のうち一定の要件を満たす場合も障害者控除の対象になります。

控除額は基本的には27万円ですが、特別障害者や同居特別障害者に該当すると控除額が増額されます。

障害者控除を受けるために必要な書類は特にありません。障害者手帳のコピーなども必要ありません。

寡婦控除

寡婦控除とは、夫と死別や離婚をして再婚していない女性のうち所定の要件を満たす場合に一定の金額を所得金額から差し引くことができるものです。

控除額は27万円です。

勤労学生控除

勤労学生控除とは、納税者本人が所得税法で規定されている勤労学生に該当する場合に一定の金額を所得金額から差し引くことができるものです。

勤労学生控除を受けるためには、特定の学校の学生や生徒であることや、合計所得金額が75万円以下(令和元年分以前は65万円以下)であることなどの要件があります。控除額は、一律27万円です。

専修学校やいわゆる職業訓練校等に通う場合は、必要に応じて学校の交付する証明書を添付または提示します。

税額控除

税額控除とは、課税所得金額に税率をかけて計算した所得税額から一定の金額を差し引くことができるものです。

今まで見てきた所得控除には課税所得を少なくすることによる間接的な節税効果しかありませんが、税額控除は所得税額から直接控除することができるので、大きな節税効果が期待できます。

配当控除

配当控除とは、国内法人から利益や剰余金の配当を受けるなどして配当所得がある場合に、一定の金額を所得税額から差し引くことができるものです。配当金から源泉徴収された所得税額も税額控除することができます。

配当控除の対象となるのは日本国内の法人からの配当所得に限られており、外国法人からの配当金は控除の対象になりません。

配当控除を受けるためには、配当所得を総合課税として申告することが必要です。申告分離課税を選択した場合は、配当控除を受けることはできません。

必要書類としては、源泉徴収票と配当金の支払通知書のコピーがあります。

マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除とは、住宅ローン等を利用してマイホームを購入するなどした場合で、所定の要件を満たすときに一定の金額を所得税額から差し引くことができるものです。

マイホームを購入した場合だけでなく、新築や増改築した場合にも適用されます。この控除には、購入または新築した場合に適用される「住宅借入金等特別控除」と増改築した場合に適用される「特定増改築等住宅借入金等特別控除」の2種類があります。

控除額は、年末時点の住宅ローン残高に基づいて算出されます。

必要書類としては、不動産売買契約書や増改築の請負契約書の写し、登記事項証明書、住宅ローンの残高証明書があります。

住宅耐震改修特別控除

住宅耐震改修特別控除とは、自宅を耐震のために改修した場合に一定の金額を所得税額から差し引くことができるものです。

平成26年4月1日から令和5年12月31日までに行われた改修工事が対象になります。控除額は、住宅耐震改修にかかる工事の標準的な費用の額に基づいて算出されます。

住宅ローンを利用していない改修工事も控除対象です。この控除と住宅借入金特別控除の適用要件を両方満たしている場合は、両方の控除を併せて受けることができます。

この控除を受けるためには、増改築工事証明書または住宅耐震改修証明書などの書類が必要になります。

政党等寄附金特別控除

政党等寄附金特別控除とは、政党や政治資金団体に対する寄付金で一定のものについて所得税額から差し引くことができるものです。

控除額は、その年中に支払った政党等に対する寄付金の合計額に基づいて算出されますが、上限はその年の所得税額の25%になります。

この控除か、または所得控除としての寄附金控除のどちらか有利な方を選択して控除を受けることができます。

政党等寄附金特別控除を受けるためには「政党等寄附金控除特別控除額の計算明細書」と「寄附金(税額)控除のための書類」(総務大臣または都道府県の選挙管理委員会等の確認印があるもの)が必要です。

外国税額控除

外国税額控除とは、日本国外での所得について、その国で課税されている場合には一定の金額を限度として外国所得税の金額をその年分の所得税額から差し引くことができるものです。

外国株の配当金から源泉徴収されている場合は配当控除を受けることはできませんが、この外国税額控除を受けることができます。

この控除を受けることによって、日本と外国の両方で二重に加重されることを避けることができます。

外国税額控除を受けるためには「外国税額控除に関する明細書」「外国所得税を課されたことを証する書類」「その税が外国税額控除の対象となる外国所得税に該当することについての説明などを記載した書類」「国外所得総額の計算に関する明細書」が必要です。

調整控除

調整控除とは、所得税と住民税で控除額が異なるため、その差による影響を解消するために住民税の所得割額から一定の金額を差し引くものです。

調整控除の対象者には源泉徴収票や確定申告書のデータから自動的に控除が適用され、住民税が減額されます。

所得税の確定申告を行えば住民税は自動的に計算されるため、調整控除を受けるために特に手続きをする必要はありません。したがって、必要書類も特にありません。

その他控除

以上で見てきた控除は、何らかの支出や負担があることを考慮して所得税を減額するというものが主でしたが、そのほかにも異なる趣旨で控除されるものがあります。

青色申告特別控除

確定申告には白色申告と青色申告がありますが、青色申告を選択することで最大65万円の所得控除を受けることができます。これが青色申告特別控除とよばれるものです。

青色申告特別控除を受けるためには、青色申告の承認を受けた事業者であることや、複式簿記で会計を行っていること、貸借対照表と損益計算書を提出することなど、白色申告にはない適用要件がいくつかあります。

これらの要件を満たせば会計処理が正確かつ適切に行われる可能性が高まることから、国としても青色申告を推進するために特典として控除を設けているのです。

なお不動産所得の場合、その規模が「業務」なのか「事業的規模」かどうかで控除額が変わってきます。形式基準の規模で言うと「5棟10室」、駐車場ならば「50台」という目安があります。必ずしも数だけで判断されるわけではなく、形式基準を多少下回っても金額的に生計を維持できるだろうと解釈されれば適用があると解釈されています。青色申告で事業的規模の場合は控除は65万円、そうでない業務の場合は10万円控除となります。

青色申告をするために必要な書類を提出していれば、この控除を受けるために別途必要な書類はありません。

給与所得控除

給与所得控除とは、給与収入から差し引くことができる控除のことです。

給与所得者でも仕事のために自己負担である程度の支出をすることがあることを考慮して設けられたものです。事業所得者の経費控除に相当するのが、給与所得者の給与所得控除です。

控除額は給与収入額に応じて算出されますが、最低で55万円を給与収入から控除することができます。

給与所得控除を受けるために必要な書類は特にありません。

なお、給与所得者が特定の支出をした場合で、その年の特定支出の金額の合計が一定の金額を超えるときは、超える部分の金額を給与所得控除語の所得金額からさらに差し引くことができる「給与所得者の特定支出控除」という制度もあります。

給与所得者の特定支出控除の詳細については、国税庁のホームページでご確認ください。

参考:No.1415 給与所得者の特定支出控除|国税庁

確定申告書の書き方

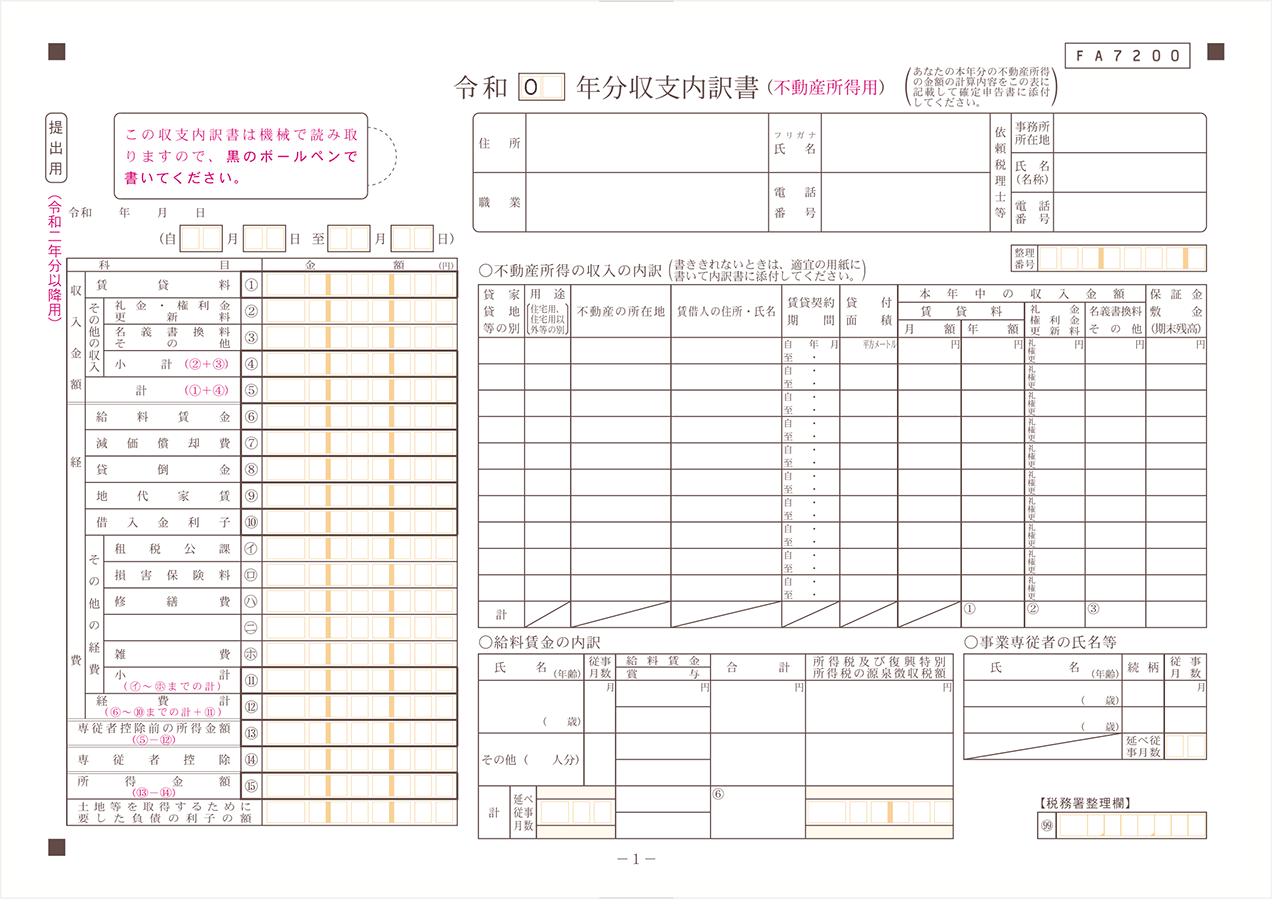

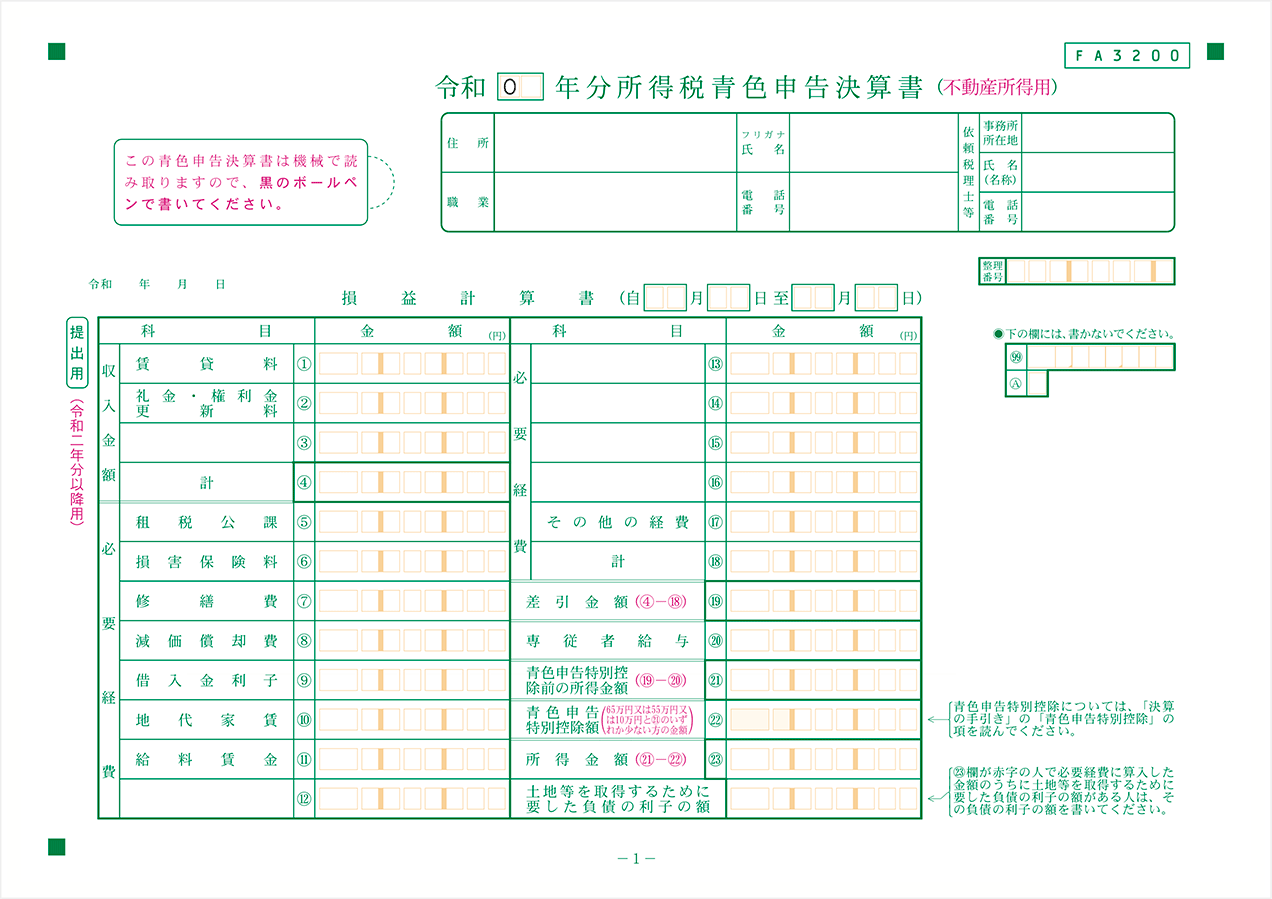

確定申告書の書き方を解説していきますが、確定申告書を書く前に、白色申告なら「収支内訳書」、青色申告なら「青色申告決算書」を作成しておきましょう。

(画像=収支内訳書(不動産所得用)【令和2年分以降用】

(画像=収支内訳書(不動産所得用)【令和2年分以降用】

引用:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁、「RENOSY マガジン」より引用)

(画像=所得税青色申告決算書(不動産所得用)【令和2年分以降用】

(画像=所得税青色申告決算書(不動産所得用)【令和2年分以降用】

引用:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁、「RENOSY マガジン」より引用)

これらの書類を先に作成しておくことで、確定申告書を書くときの手間が大幅に軽くなります。

それでは、以上を前提として、確定申告書の書き方について記入例を参照しながら解説していきます。

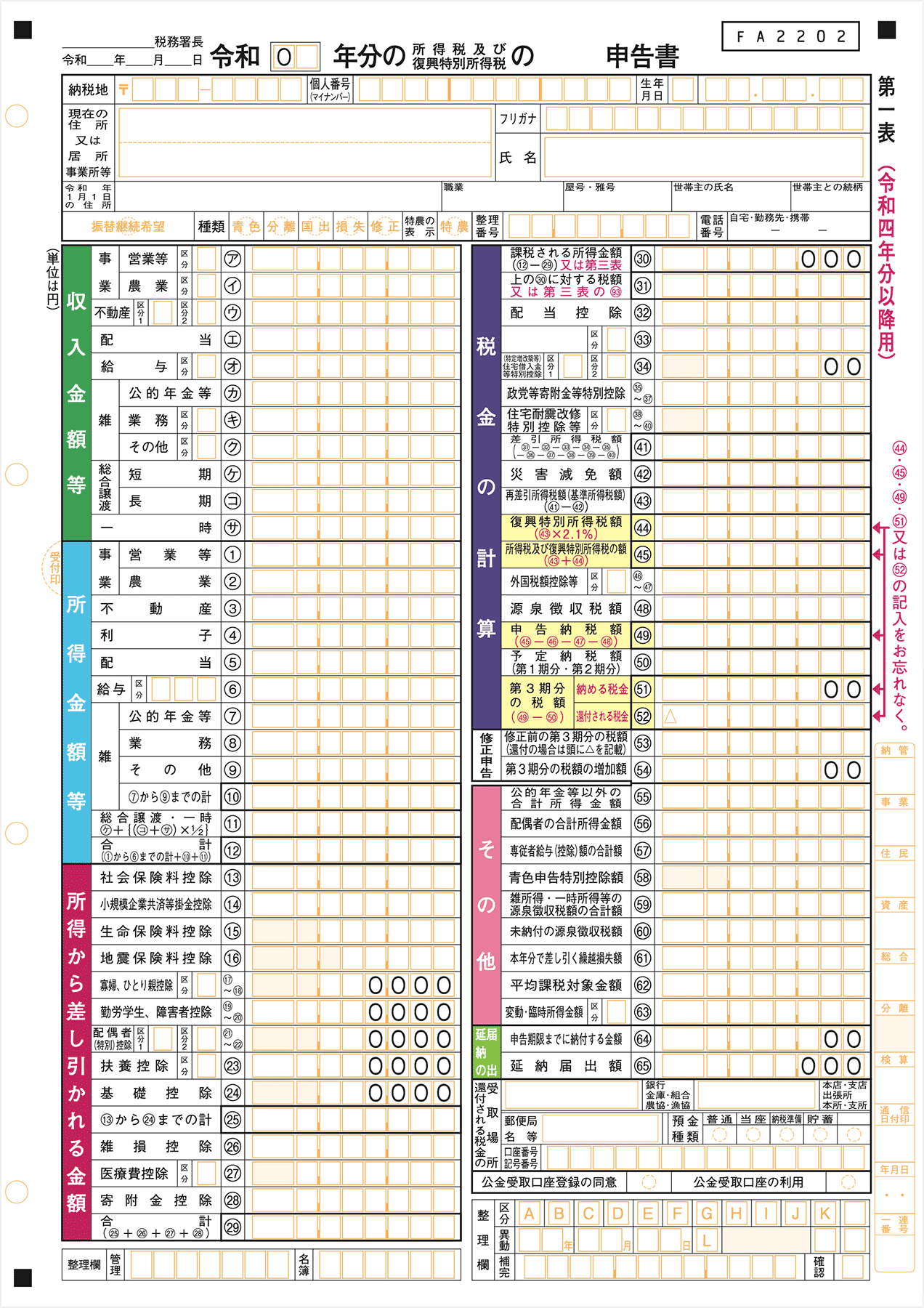

確定申告書の記入例

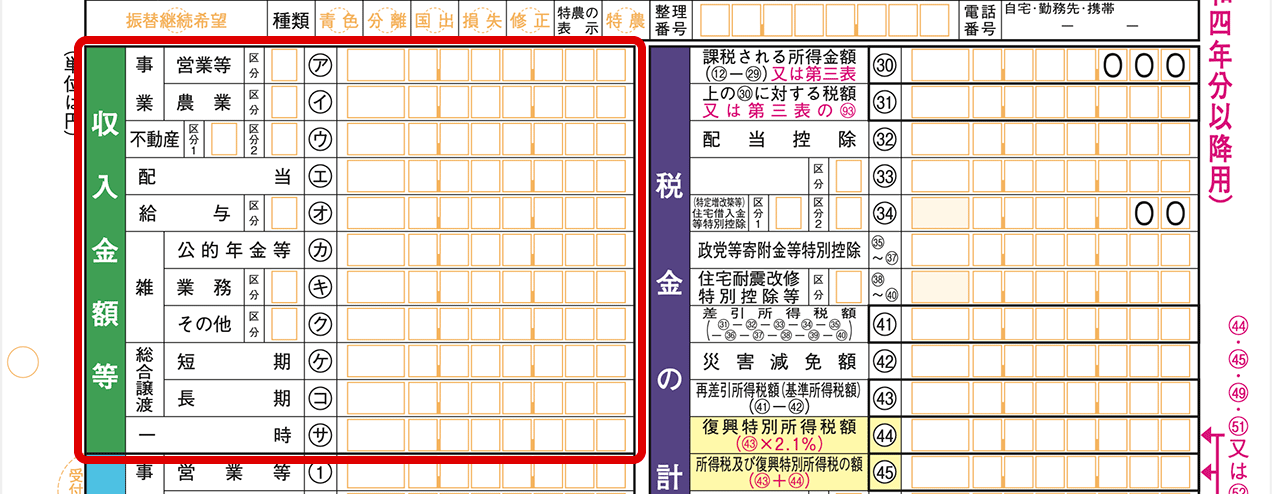

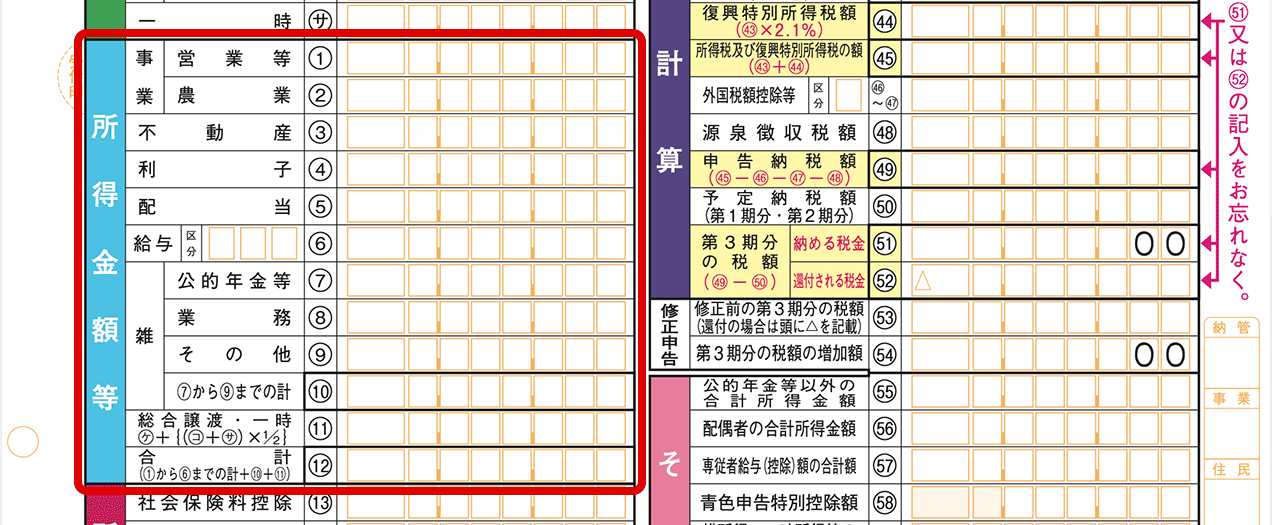

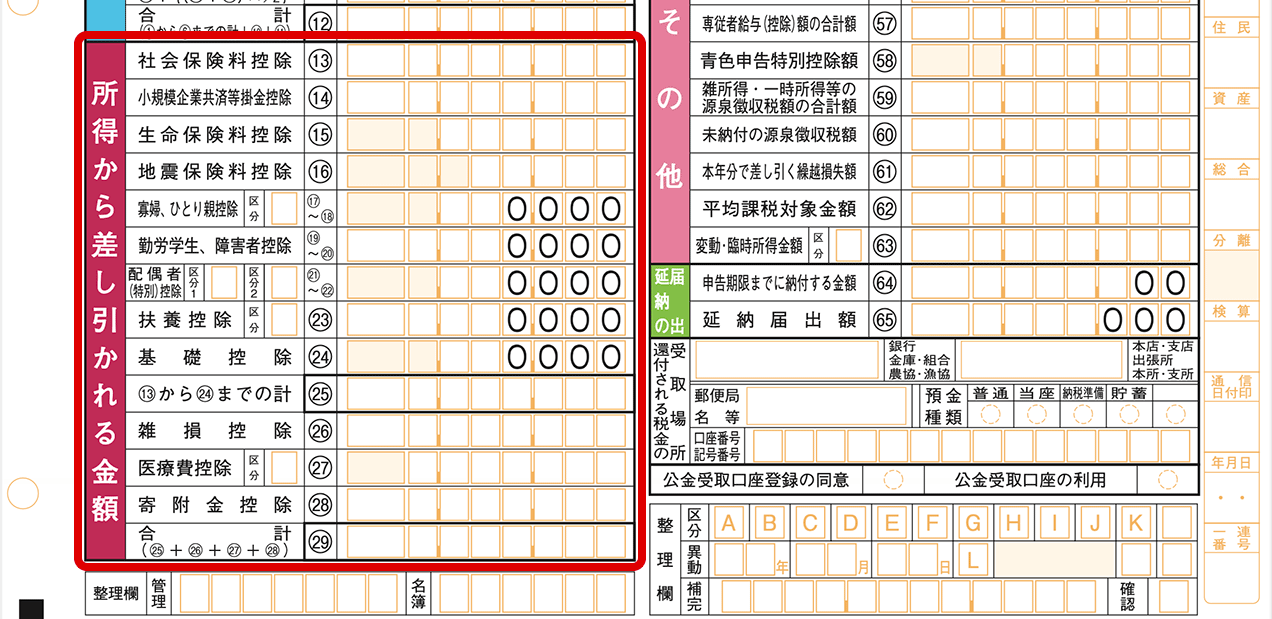

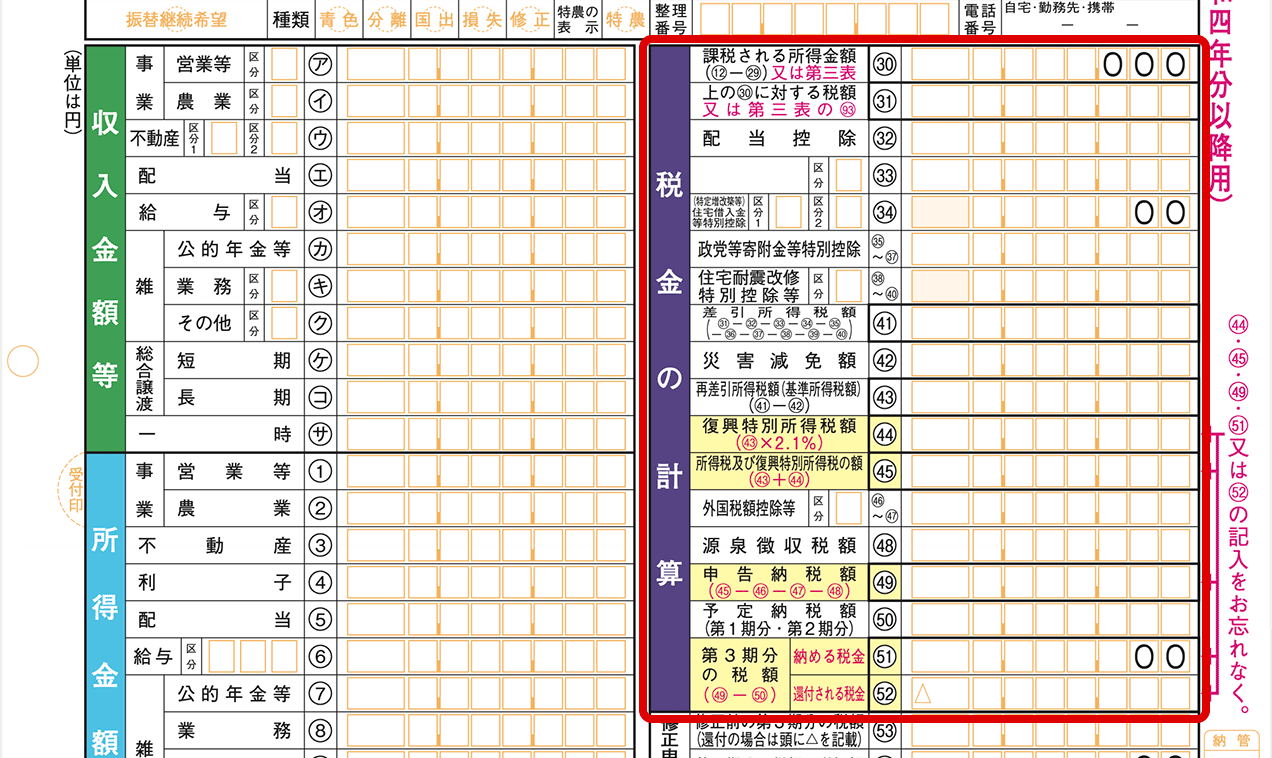

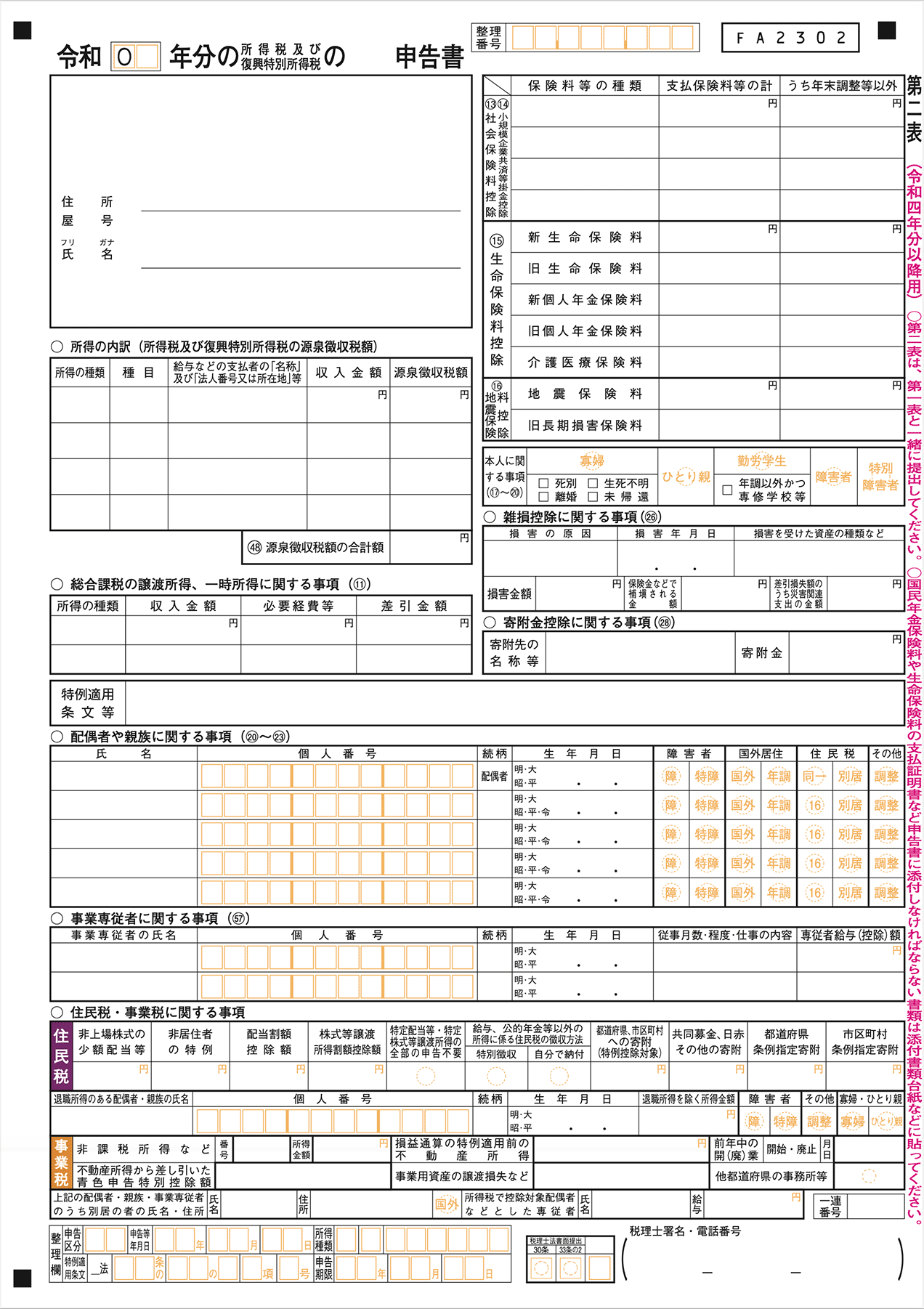

確定申告書には「申告書(第一表・第二表)」「申告書第三表(分離課税用)」の2種類があります。これまで確定申告書には「申告書A」と「申告書B」がありましたが、令和4年度(2022年)分からA・Bの区分がなくなり、Bの様式で一本化されました。不動産所得がある人はもともとBの様式を使っていたので影響は少ないでしょう。

(画像=申告書第一表・第二表【令和4年分以降用】

(画像=申告書第一表・第二表【令和4年分以降用】

引用:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁、「RENOSY マガジン」より引用)

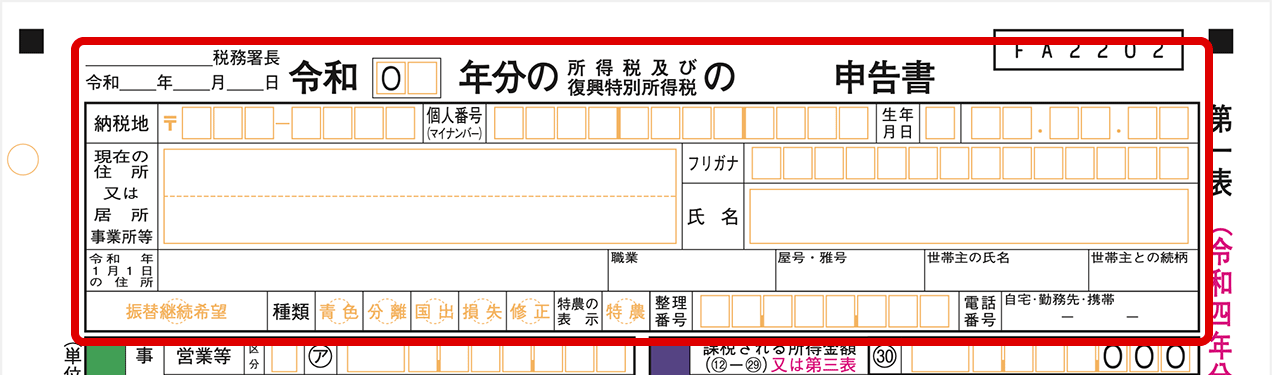

表題部

住所、氏名などを正確に記入します。個人番号(マイナンバー)も忘れずに記入してください。

「種類」の欄は、青色申告をする場合は「青色」に丸を付け、白色申告をする場合はそのままにしておいてください。

「整理番号」は、税務署から送られてくる確定申告のお知らせなどの書類に記載されているので、その番号を記入します。わからない場合は空欄のままで構いません。

収入金額等

この欄には、その年の収入金額を、収入の種類ごとに記入します。

経費を控除する前の、実際に受領した金額をここに記入しましょう。

所得金額等

この欄には、収入金額から経費を控除した金額を記入します。

所得金額の合計は、収支内訳書または青色申告決算書で算出した所得金額と一致するはずなので、確認しましょう。

所得から差し引かれる金額

この欄には、この記事の「所得控除」で解説した各項目について、該当するものを記入します。

社会保険料控除と小規模企業共済等掛金控除は「所得控除」のところで解説しませんでしたので、ここでご説明します。

社会保険料控除とは、国民年金保険料や国民年金基金の掛金、厚生年金保険料、国民健康保険料、後期高齢者医療制度の保険料、介護保険料、労働保険料などを支払った場合は、その全額を控除することができるものです。

小規模企業共済等掛金控除とは、小規模企業共済や個人型確定拠出年金に加入している場合、その年に支払った掛金を全額控除することができるものです。

各項目について、正確に金額を記入していきましょう。

税金の計算

「所得金額」-「所得から差し引かれる金額」が課税所得金額になります(丸囲み数字30)。

課税所得金額に基づいて、いったん所得税額を計算します(丸囲み数字31)。

ここで算出した所得税額から、この記事の「税額控除」のところで説明した各項目を控除することができるので、該当するものを正確に記入していきましょう。

税額控除を行った結果、所得税額がプラスになればその金額を「納める税金」の欄(丸囲み数字51)に記入します。マイナスになった場合は「還付される税金」の欄(丸囲み数字52)に記入します。

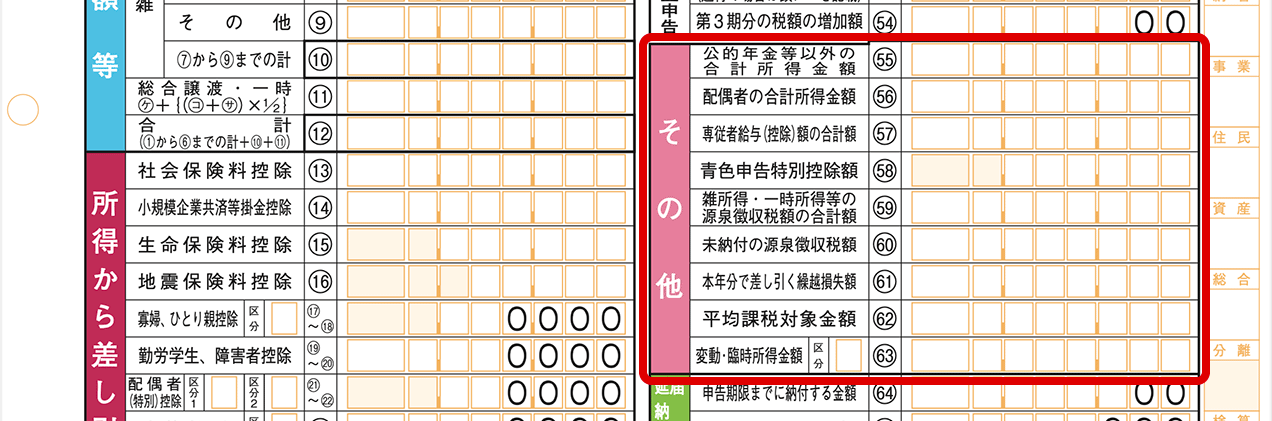

その他

この欄に該当するものがあれば記入する必要がありますが、ここに記入することによってさらに控除が受けられるわけではないので注意してください。専従者給与(控除)額や青色申告特別控除はすでに収支内訳書や青色申告決算書に計上しているはずなので、確認しましょう。

第二表

(画像=申告書第一表・第二表【令和4年分以降用】

(画像=申告書第一表・第二表【令和4年分以降用】

引用:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁、「RENOSY マガジン」より引用)

申告書には第二表もあるので、忘れずに記入しましょう。

第二表は、主に所得や所得控除の各項目についての詳細を記入するものです。

所得の内訳について、取引先が多数あるため書ききれない場合は、別途「所得の内訳書」を作成して添付するとよいです。

国税庁の確定申告書等作成コーナーを活用しよう

確定申告書の用紙に手書きで記入する場合は、合計額や税額を自分で計算しながら進めていかなければならないので、ミスが起こりがちです。計算ミスや記入ミスが多くなると、新たな用紙に一から記入し直さなければならなくなり、大きな労力を要することになってしまいます。

「確定申告書等作成コーナー」を利用すれば、各項目に必要事項を入力するだけで、計算が必要な部分は自動で計算されます。入力ミスを発見した場合も、該当箇所の入力を修正すれば自動で再計算されるので、修正の手間も少なくなります。

ぜひ確定申告書等作成コーナーを活用してみましょう。

確定申告書の提出方法

確定申告書が完成し、必要書類がそろったら、自分の納税地を管轄する税務署に提出することになります。

納税地は、通常は自分の住所と同じです。納税地を管轄する税務署については、国税庁のホームページで検索することができます。

参考:税務署の所在地などを知りたい方|国税庁

提出方法としては、「e-Tax(イータックス)を利用する」「税務署に郵送する」「直接税務署に持参する」の3種類があります。

e-Tax(イータックス)を利用する

自宅からオンラインで申告・納税ができる「e-Tax(イータックス)」は、場所と時間を選ばず便利です。国税庁もe-Taxの利用を促進しており、年々利用者が増加しています。

所得税の申告について、令和3年度には60%近くがe-Taxを利用しています。

参照:令和3年度における e-Tax の利用状況等について(PDF)|国税庁

e-Taxの使い勝手も年々向上しており、スマホだけで申請できる対象所得も増えています。

参考:【e-Tax】国税電子申告・納税システム(イータックス)

税務署に郵送する

確定申告書は郵送で提出することもできます。税務署や相談会場が遠方の場合はもちろん、近くにあったとしても提出するだけで数十分並ぶほど混み合っていることもあるため、自宅などで確定申告書を作成できれば、わざわざ持参する必要はありません。

郵送で提出する場合は、確定申告の期限日(例年は3月15日)までの消印であれば期限内の提出として扱われます。期限ギリギリになった場合は、ポストに投函するよりも郵便局の窓口に行って消印を確認した方が安心です。

税務署の受理印が押された「控え」が必要な場合は、控え用の申告書類と返信用封筒(切手貼付)を同封して郵送しましょう。

直接税務署に持参する

確定申告書は、直接税務署に持参して提出することができます。税務署の開庁時間は平日の午前8時30分から午後5時までなので、窓口で提出する場合は日時に注意してください。時間外でも、「時間外収受箱」に投函することで提出することができます。

なお、確定申告書の書き方などについて相談したいという方も多いですが、税務署ではただでさえ個別相談の予約が1~2カ月先まで埋まっていることがほとんどなので、確定申告期間中に相談をすることはほぼ不可能です。

多くの地域で税務署以外の場所で確定申告の相談及び申告書の受付を行う「相談会場」を開設しているので、そちらを利用しましょう。

ただし、相談会場においても相談を受けるためには1時間~数時間並ばなければならないことが多いので、可能な限り自宅などで申告書を作成して持参することをおすすめします。提出するだけであれば、それほど並ぶこともありません。

2023年(令和5年)分の確定申告期間と期限

2023年(令和5年)分の確定申告期間は、2024年2月16日(金)から3月15日(金)までとなります。

確定申告期間は、例年、原則として2月16日から3月15日までの1カ月間です。

確定申告をしなかった場合、忘れた場合のペナルティー

確定申告を忘れたりして、期限までに確定申告をしなかった場合はいくつかのペナルティーがあります。ただ、期限後でも確定申告はいつでもできるので、できる限り早く申告をしましょう。申告が遅れれば遅れるほど、ペナルティーが重くなってしまいます。

ペナルティーとしては、まず「延滞税」があります。納期限から遅れた日数分、年利最高14.6%の延滞税をあわせて支払わなければならなくなります。ただし、延滞税の金額が1,000円未満のうちは切り捨てられ、延滞税はかかりません。

確定申告の期限から1カ月以上遅れると、無申告加算税が課されることもあります。無申告加算税は最高20%と重く、延滞税と併せて支払う必要があります。ただし、無申告加算税も5,000円未満のうちは切り捨てられ、無申告加算税は課されません。

期限から遅れた日数がわずかであれば救済措置もあるので、遅れたことに気付いたら可能な限り早く申告をすることが重要です。

また、青色申告の場合は、確定申告の期限に遅れると65万円の青色申告特別控除が受けられなくなるなどのペナルティーがあります。

不動産投資の確定申告に関するよくある質問

Q. 赤字の場合でも確定申告した方がいい?

確定申告はした方がよいでしょう。税金を納め過ぎた場合は、還付を受けることができます。ここで重要になるのが、損益通算という制度です。

この制度によって、不動産投資でマイナスだった分を、給与所得のプラスの部分で相殺できます。

以下が所得税の税率表です。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 |

10% | 97,500円 |

| 330万円を超え 695万円以下 |

20% | 427,500円 |

| 695万円を超え 900万円以下 |

23% | 636,000円 |

| 900万円を超え 1,800万円以下 |

33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 |

40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、給与所得で700万円ある場合、税率は23%で税額は

700万円×23%-63万6,000円=97万4,000円

と算出が可能です。ここで不動産投資で発生した50万円の赤字を損益通算します。そうすると、

(700万円-50万円)×20%-42万7,500円=87万2,500円

税率が20%となり納める税額が減ったのがわかります。サラリーマンの場合、会社が所得税を代わりに支払ってくれているため、損益通算で計算した税額より払いすぎているということになります。

このように不動産投資の所得が赤字でも、損益通算によって還付を受けることができ、節税につながります。

ただこのとき注意しなければならない点があります。赤字の場合、ローンを組んで不動産購入をした、その土地に対してかかる利息は、損益通算できないというルールがあります。詳しくは「不動産投資で赤字、そんなときの損益通算には制限があります」をご覧ください。

Q. 青色申告と白色申告どちらで確定申告すべき?

青色申告で受けられる特別控除には2種類あり、事業規模によって控除額は65万円と10万円に分かれます。

かつて、白色申告は「簡単だが節税上のメリットが少ない」、青色申告は「複雑だが節税上のメリットが大きい」と一般的にはいわれていました。

しかし税制改正によって白色申告者も収支内訳書の作成が求められるようになったことから、10万円の特別控除を受けられる青色申告と白色申告では、手続きの手間に差がないといえるようになっています。

青色申告のメリットは以下の通りです。

- 区分1件から10万円の特別控除が受けられる

- 事業的規模の場合、特別控除額が最大65万円

- 家族・親族への給与が経費として認められる

- 損失を3年間繰越できる

- 30万円未満の備品等の費用計上ができる

まとめ

多くのサラリーマンにとって確定申告は縁のないものでしょう。しかし、不動産投資をするサラリーマンにとっては確定申告は欠かせないものです。これを機に、税金について一度見直し、正しい確定申告の知識を身につけましょう。

この記事を書いた人