この記事は2023年7月28日に「第一生命経済研究所」で公開された「都区部版・日銀基調的インフレ率の試算(2023/7)」を一部編集し、転載したものです。

基調的インフレ率は再加速

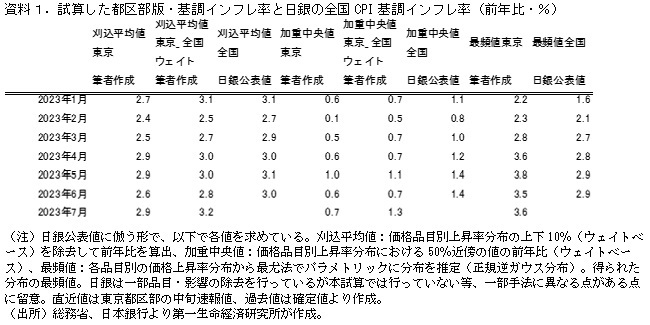

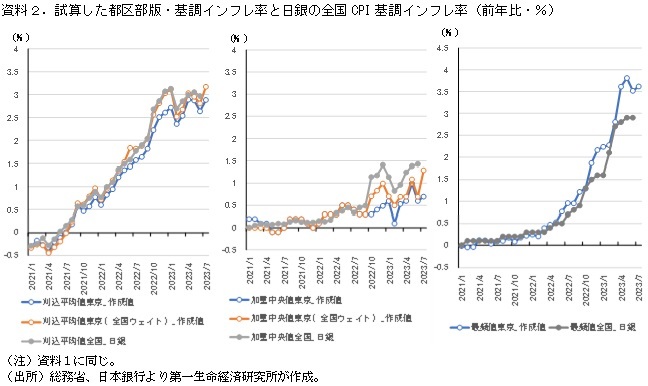

以前のレポート で試算した東京都区部版の基調的インフレ率3指標について、本日公表の7月都区部CPIを用いて計算した。刈込平均値(全国ウェイト換算)は6月:+2.8%→7月:+3.2%、加重中央値(全国ウェイト換算)は6月:+0.7%→7月:+1.3%、最頻値は6月:+3.5%→6月:+3.6%となった(いずれも前年比)。6月は一服した3指標の伸び率はいずれも再加速。物価上昇圧力の根強さを示した。

本日の決定会合を前にして、日経新聞がYCCの運用柔軟化が議論される旨について報じている。仮に報道通りの決定になれば、YCC上限の0.5%は徐々に形骸化していくことになりそうだ(既に報道を受けて長期金利は0.5%を突破)。植田総裁はこれまで基調的インフレ率が2%に達していない旨を繰り返し述べており、YCCの柔軟化が行われても「緩和自体は継続」というスタンスをとるだろう。その先のマイナス金利解除までにはまだ距離があると考えられる。

筆者も輸入物価影響の剥落や値上げ疲れによる家計消費の鈍化で刈込平均値・加重中央値・最頻値は低下、基調的インフレ率指標も落ち着いていくと考えているが、足元の数値からは物価上昇圧力の根強さも垣間見える。その先の政策金利の修正はファンダメンタルズを重視した判断になると考えられ、本稿試算値含め品目別分布に着目した指標の動向はより重要になる。

Economic Trends「東京都区部版・日銀基調的インフレ率の試算」(2023年5月1日)

(参考文献)

川本・中浜・法眼(2015)「消費者物価コア指標とその特性 — 景気変動との関係を中心に —」日銀レビュー・シリーズ、15-J-11

白塚(2015)「消費者物価コア指標のパフォーマンスについて」日銀レビュー・シリーズ、15-J-12