| 月収35万円の手取りについて |

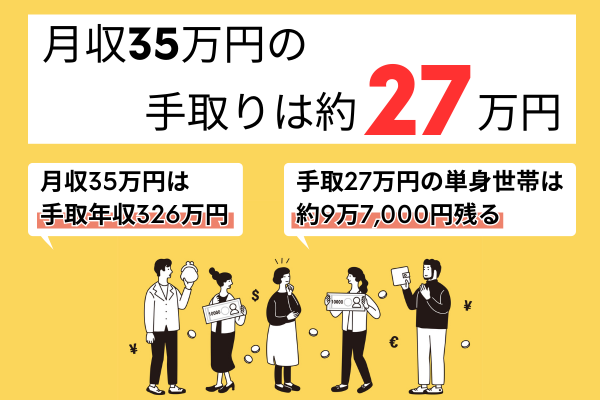

| 月収35万円の手取り:約27万~28万円 |

| 月収35万円の手取り年収:ボーナスなしで326万円ほど |

| 手取り27万円の一人暮らし:約9万7,000円が残るゆとりある暮らし |

目次

本コラムでは、月収35万円に対する手取り収入を算出し、この収入クラスの人にふさわしい資産運用について解説する。

月収35万円の手取り:約27万~28万円(額面の75~80%程度)

厚生労働省が調査した「令和4年賃金構造基本統計調査」※この先は外部サイトに遷移します。によると、40代全体の平均月収は35万円前後だった。ここから健康保険や厚生年金、雇用保険、所得税、住民税などを差し引いたものが手取り月収といわれている。都内在住、一人暮らしで40代の場合、額面月収である35万円から以下のような費用が差し引かれる。

| 差し引かれる項目 | 大まかな金額 |

|---|---|

| 健康保険 | 約2万685円(東京都11.82%) |

| 厚生年金 | 約3万2,025円(東京都18.3%) |

| 雇用保険 | 約2,100円 |

| 所得税 | 約8,140円 |

| 住民税 | 約1万5,442円 |

上記の項目をすべて合算すると、約7万8,392円。35万円から差し引くと手取り額は27万1,608円だ。これらは、あくまでも大まかな目安だが手取り収入は額面に対して75~80%程度となる。

仮に80%と仮定すると、額面月収が35万円の人が受け取れる手取り月収は28万円だ。先ほどモデルケースで計算した結果と大きくは変わらない。

月収23万~50万円の手取り額早見表

上記の「額面月収に対して80%」という目安をもとに初任給レベルを想定した23万から、50万円までの額面月収に対する手取り月収の早見表を作成した。

| 額面月収 | 手取り月収の目安 |

|---|---|

| 23万円 | 18万4,000円 |

| 24万円 | 19万2,000円 |

| 25万円 | 20万円 |

| 26万円 | 20万8,000円 |

| 27万円 | 21万6,000円 |

| 28万円 | 22万4,000円 |

| 29万円 | 23万2,000円 |

| 30万円 | 24万円 |

| 31万円 | 24万8,000円 |

| 32万円 | 25万6,000円 |

| 33万円 | 26万4,000円 |

| 34万円 | 27万2,000円 |

| 35万円 | 28万円 |

| 36万円 | 28万8,000円 |

| 37万円 | 29万6,000円 |

| 38万円 | 30万4,000円 |

| 39万円 | 31万2,000円 |

| 40万円 | 32万円 |

| 41万円 | 32万8,000円 |

| 42万円 | 33万6,000円 |

| 43万円 | 34万4,000円 |

| 44万円 | 35万2,000円 |

| 45万円 | 36万円 |

| 46万円 | 36万8,000円 |

| 47万円 | 37万6,000円 |

| 48万円 | 38万4,000円 |

| 49万円 | 39万2,000円 |

| 50万円 | 40万円 |

上記はあくまで目安であり、諸条件によって手取りは変動する。

月収35万円の手取りの年収:326万~435万円ほど

先ほど額面の月収が35万円の場合は手取り月収が約27万2,000円になるという一例を紹介した。これを年収ベースに換算すると手取り年収は約326万円(ボーナスなしの場合)だ。年2回、それぞれに2ヵ月分のボーナスがある場合の手取り年収は約435万円になる。

国税庁が公表している「令和3年分民間給与実態統計調査」によると、給与所得者の平均年収は443万円だ。これを手取りの年収に換算すると約354万4,000円となる。つまり、手取りベースで435万円の年収を得ている人は、平均値より高い年収といえるだろう。

手取り27万円はゆとりある一人暮らしが可能

手取りで27万円の月収があると、どんな生活ができるのだろうか。単身世帯と二人以上の世帯の両方で見てみよう。住むところによって家賃は変動するが、全国平均を元に目安を計算してみよう。

単身世帯の場合:約9万7,000円が残る

2022年に発表された家計調査によると、単身世帯の家賃平均(民間賃貸)は1カ月あたり5万4,406円だ。これは全国の平均家賃となるため、地方の家賃も含めた平均値となる。都内は全国平均家賃相当の金額で住める単身賃貸は少ない。また住居に関する費用を除く消費支出の合計は、11万9,436円だ。27万1,608円からこれらの生活費を差し引くと約9万7,766円が残る計算になるため、全国平均の家賃であれば比較的ゆとりのある生活ができると考えられる。

仮に、家賃が上記の平均よりも高い場合について、以下の表にまとめている。家賃が9万円になると、手取りは約6万2,000円の計算だ。

<手取り27万1608円から消費支出11万9,436円を差し引いた場合の家賃と手取り額>

| 家賃 | 手取り額 |

|---|---|

| 6万円 | 9万2,172円 |

| 6万5,000円 | 8万7,172円 |

| 7万円 | 8万2,172円 |

| 7万5,000円 | 7万7,172円 |

| 8万円 | 7万2,172円 |

| 8万5,000円 | 6万7,172円 |

| 9万円 | 6万2,172円 |

二人以上の世帯の場合:若干の赤字

同じく2022年の家計調査では、家賃平均(民間賃貸)が6万4,000円。こちらも単身同様に全国の平均家賃となる。そして住居に関連する費用を除く消費支出の合計が21万2,986円だ。これらを合計すると27万6,986円となるため、手取り月収が27万1,608円だと若干の赤字となる。ボーナスがある場合は補てんが可能だが、ボーナスがない場合は節約が必要になるだろう。

資産形成のためのリスクの低い資産運用の方法は?

一人暮らしを続けていく場合、「月収35万円」は手取り月収から見てもある程度ゆとりのある生活が可能と考えられる。しかし二人以上の世帯以上となると結婚や出産、子育てといったライフイベントも想定しておく必要があるため、事情により異なる。そこで考えておきたいのが資産運用による資産形成だ。

「資産運用=リスクの高い投資」というイメージを持っている人は依然として多いかもしれない。しかし銀行に預金していてもお金が増えることが期待できない以上、リスクを抑えつつ資産運用をする必要性は高まっている。

ここでは、検討の価値がある資産運用として3つの方法を提案したい。

不動産投資:安定的な家賃収入が期待できる

不動産投資は、アパートやマンションなどを所有して入居者からの家賃収入を得るビジネスモデルだ。入居者がいる限り毎月安定的な収入を得られるのが魅力である。

しかし、不動産投資は金融機関から不動産購入費用を融資してもらい始めることが多い。毎月のローンの返済は家賃収入より返済することが一般的だが、空室が発生した場合やローンの返済額が家賃収入を上回った場合は手出しでのローンの返済が必要となる。必ずしも収入を得られるわけではないので注意が必要だ。

不動産価格と株やFXの違いはリアルタイムで変動することがなく、暴落や暴騰といった事態が起きる可能性も低い。衣食住の一角に関わるビジネスとなるため、景気の変動による大きな影響を受けにくく長期的な運用がしやすいと言える。

不動産「投資」と呼ばれているものの、その中身は不動産賃貸業である。事業と見なされていることから金融機関から資金調達をすることも可能だ。また以下のようなメリットも押さえておきたいポイントだ。

・収益物件の購入に必要な費用の全額を用意できなくても始められる

・融資という他人資本を活用して資産形成を進めることができる

投資信託:投資初心者でも不利になりにくい

投資家から集めた資金を運用のプロであるファンドマネージャーが運用し、価格の値上がりや分配金といった形の利益を狙えるのが投資信託だ。投資信託の運用対象は多岐にわたり、国内外の株式や債券、不動産、複数の運用対象をミックスした投資信託などもある。

投資信託には、大別すると「インデックス型」「アクティブ型」の2種類だ。

インデックス型は、市場の平均値を示す指数と連動するタイプである。例えば日経平均株価やTOPIX、米国のダウ平均株価やS&P500などの株価指数と連動する銘柄が有名だ。一方で市場の平均値を上回る運用成績を目指すアクティブ型の投資信託もある。

インデックス型とアクティブ型の両方に共通しているメリットは以下の2つだ。

・運用をプロに任せられるため、投資初心者でも不利になりにくい

・1本の投資信託を保有するだけで複数の投資商品へ分散投資ができる

例えば、日経平均株価と連動するインデックス型投資信託であれば、同指数を構成している225銘柄の株式に分散投資しているのと同じ効果が得られる。「卵はひとつのかごに盛るな」という投資の格言があるように、分散投資は投資のリスク管理の基本だ。分散投資ができる投資信託は、投資初心者が運用先として検討できる方法と言えるだろう。

債券投資:元本割れリスクが低い

上記2つの資産運用法と比べて低リスクなのが、債券投資だ。債券とは、各国の政府が発行している国債や企業の社債といった「借金の証文」に対する投資のことである。各債券が償還(返済)になるまで保有すれば利息が収入となるが、これ以外にも債券そのものを売買して利益を狙う方法もあるため、押さえておきたい。

日本国内で最も有名な債券投資は、個人向け国債だろう。年利0.05%が最低金利として保証されており、実質的に元本保証の投資商品だ。

他の不動産投資や投資信託の場合、5%前後もしくはそれ以上の利回りも期待できるため、少々物足りないかもしれない。しかし元本割れのリスクがほぼないことを考えると、失敗できないお金の運用先としては検討の余地がある。

投資信託のなかには債券で運用している商品もあるため、こうした投資信託を購入することでも債券投資が可能だ。

月収35万に関するQ&A

Q.35万円の手取りはいくら?

月収35万円の場合、差し引かれるのは約7万5,995円で、手取り額は27万1,608円である。あくまでも大まかな目安だが、手取りの目安は額面に対して75~80%程度と言える。

Q.月収35万の人の支出はいくら?

単身世帯と仮定すると、毎月25万2,234円の支出がある。

毎月以下の固定支出があり、合計は約7万8,392円。さらに、単身世帯の家賃平均(民間賃貸)は5万4,406円、また住居に関する費用を除く消費支出の合計は11万9,436円だ(2022年家計調査)。

| 差し引かれる項目 | 大まかな金額 |

|---|---|

| 健康保険 | 約2万685円(東京都11.82%) |

| 厚生年金 | 約3万2,025円(東京都18.3%) |

| 雇用保険 | 約2,100円 |

| 所得税 | 約8,140円 |

| 住民税 | 約1万5,442円 |

Q.35万円のボーナスの手取り額はいくら?

ボーナスの額面が35万円で月収は23万円と仮定すると、以下のような計算から手取り額は28万5,048円と算出される。

【社会保険料:5万2,710円】

ボーナス35万円×30.12%×2分の1=5万2,710円(東京都)

※小数点以下切り捨て

【所得税率:4.084%】

月収23万円×14.355%(自己負担)=3万3,016円

月収23万円−3万3,016円=19万6,984円

扶養家族なしの所得税率=4.084%

【所得税:1万2,242円】

(ボーナス35万円−社会保険料5万242円)×所得税率4.084%

※小数点以下切り捨て

【手取り額:28万5,048円】

ボーナス35万円−社会保険料5万2,710円−所得税1万2,242円

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。