元本保証とは、預けたお金が1円も減らずに手元に戻ってくることです。

資産運用は自分のお金を運用し、お金にお金を稼いでもらうことですから投資です。投資にはリスクが付き物ですから、基本的に元本保証の投資は存在しません。

安全に資産を運用したい方の理想は利率の高い銀行口座にお金を預けておくことですが、低金利時代の現在、預金だけでは良い結果は期待できません。

今回は、資産運用に使えるお金が1,000万円前後ある方に向けて、元本が保証されている、またはほぼ元本保証といえるような、安全に資産を運用できる方法をまとめました。

1,000万円を低リスクで運用するための7大基礎知識

1,000万円を低リスクで運用するために、運用を始める前の段階で知っておいたほうが良い知識を7つにまとめました。

一つひとつ詳しく解説しますので、ぜひご覧ください。

1.資産運用とはお金の管理・保全のこと

資産運用はお金にお金を生み出してもらうことですから、元本割れのリスクがある商品への投資は、どうしても不安になります。

しかし、現在の日本で元本が保証されているのは、預金口座にある1,000万円までの預貯金だけです。

この1,000万円はペイオフという制度に守られていますので、万が一銀行が破綻しても、1,000万円までであれば必ず手元に戻ります。

資産運用でお金は増やしたいけれども、元手の1,000万円が減るのはどうしても避けたいという方は、預金口座に預けておくしかありません。

安全である半面、金利の低さから大きな運用成果を出すのは難しいでしょう。リスクを取れば元本保証は遠ざかり、元本保証を取れば運用成果が遠ざかります。

そのため、元本保証を求めた資産運用では、お金の保全と管理がメインテーマになります。

2.ほとんどの投資は元本保証ではない

資産運用はリスクとリターンがセットであり、基本的にどの金融商品でも元本を保証していません。資産運用は投資です。

投資は「150円まで値上がりする可能性もあるけど、80円に値下がりする可能性もあるのですが、期待はできそうなので、間をとって100円で買いませんか」という金融商品のリスクを取って購入した人が、うまくいけばリターンを得られるという仕組みになっています。

仮に、将来確実に上がる株を100円で買える話があり、200円で売れるのであれば、それは元本が保証された資産運用ですが、そういうものは存在しません。

つまり、リスクのまったくない投資は存在せず、必ず儲かる投資商品も存在しないのです。

お金の運用を任される金融機関からすると、何をしても必ず儲かる保証がない以上、全額をお返しできる保証もできないわけですから、預金以外の金融商品には元本保証をしていないのです。

ただし、元本保証とまではいかないものの、大きなリスクがほとんどない「ほぼ元本保証」のような商品はいくつかあります。本記事2の章で紹介します。

3.元本保証にもリスクはある

元本保証とは、運用期間中に投資した元手が減らないことを金融機関が保証することです。

銀行の預貯金口座にあるお金は、預けている金額以下にならないので、原則として元本が保証されています。

もし、銀行が経営破たん(デフォルト)して、預金を払い戻す能力がなくなった場合でも、預金者1人あたり1,000万円+利息を保護してくれるという預金保険機構のペイオフ制度がありますので、1,000万円までは安心して預けられます。

ただし、この1,000万円は1金融機関につき、利息の付く普通預金・定期預金・定期積金・元本補てん契約のある金銭信託・金融債の合計額です。

これらの合計が1,000万円を超えた金額については元本保証の対象外となり、金融機関の体力に応じて払い戻し額が変わる可能性が高いため、注意が必要です。

このように、元本保証があればリスクゼロというわけではないため、資産運用・管理・保全・対策のための知識は必要です。

4.預金口座に寝かせたままも危険

前項で解説したとおり、銀行預金には元本保証がありますから、預金口座(普通・定期など)にお金を寝かせておけば、そのお金が1円も減らないという意味では安全です。

しかし、今のような低金利時代では利息はほぼないのと同じですから、預けたお金を増やせる可能性もほぼゼロです。そのため、預金口座にお金を寝かせておくと、インフレに弱くなるというデメリットが生じます。

口座に1,000万円があって1円も使わないでいても、インフレで物価が10%上がれば、その分だけお金の価値が減り、口座の金額が目減りしているのと同じことになります。

何らかの資産活用をしていると、預けたお金は、世の中の経済状態に合わせて、お金がお金を生み出してくれます。

インフレになれば、それに合わせて世の中のサービスの価値も上昇するため、預けたお金の運用益を得やすくなり、結果として資産の目減りを抑えることにつながります。

5.運用先は分散させるほうが安全

運用をする際には、元手となる資金を複数の対象に分散させておくほうが安全です。

運用資金を1つの対象に集中させると、うまくいけば大きなリターンを得られますが、失敗した場合は大きな損失が発生します。

さらに、1つの運用先で損失が発生した場合に他の運用方法でカバーすることができなくなるため、1回の失敗で資産が大きく目減りしてしまう可能性が高くなります。

投資先を分散することにより、何か起きてもリスクを被る可能性を最小限に留めることができます。

具体的どのように分散させるかは、運用する方が判断します。例えば、以下のようなパターンがあります。

A) いろいろな企業に投資をする

B) 金融商品と不動産などジャンルを分散する

C) リスクの大きさで分散させる

D) 投資期間の長さで分散させる

どのような方法を採ってもリスクは小さくできますが、資金を分散しておけばリターンが大きくなるわけではありません。

例えば、相場全体が悪化すれば一点集中の運用と比べればリスクは軽減されますが、将来のリターンが増えるかは未知数です。そのため、資産運用のリスクはゼロにはならないことに注意が必要です。

6.資産運用は長期で考える

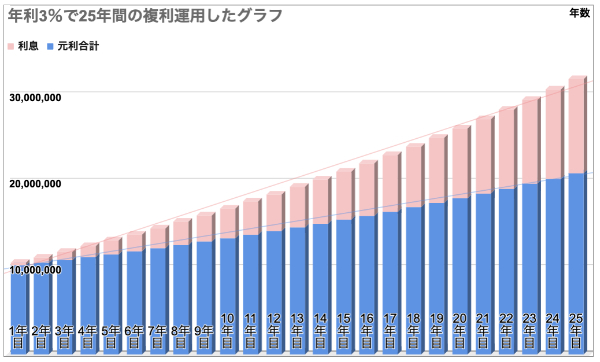

資産運用は、10年以上の長期で考えるのが基本です。リスクを避けて商品を探すと、どうしても運用成績の利率は低くなりますが、それを長い年月がカバーします。

例えば、以下の表のように1,000万円を年利3%、25年間複利で運用をすれば投資額はほぼ倍になります。

運用を短期で考えると、利益を出すためにはリスクを取る必要があるため、大きなリターンが期待できますが、同時に資金を減らしてしまうリスクも高まります。

リスクのある運用方法で長期間成功し続けるのは、プロでも難しいでしょう。長時間かけて無理のない運用をするほうが、結果的には資産の保全にも拡大にもつながりやすくなります。

7.生活防衛資金は使わない

資産運用は、余ったお金で行います。まずは、ご自分の金融資産の中から運用に使える金額を決めてください。

運用に使える「余った」お金とは、生活防衛資金・生活費・人生イベントなどに使わないお金のことです。

生活防衛資金とは、ケガ・病気・リストラ・介護などによる想定外の出費に備えるためのお金のことで、一般的に3~6ヵ月分の生活費に相当する金額が必要だといわれています。

総務省統計によれば、2023年度の総世帯生活費平均は約25万円/月なので、75万~150万円が一般的な生活防衛資金ということになります。

また、今後10年以内に使う予定のあるお金、例えば学費や大規模な家族旅行代、マイホームの頭金、車の購入費などは、運用資金から外しておきます。

数年以内に必要だとわかっているものを、リスクのある投資・運用に回してしまうと、必要な時に必要な金額が減ってしまっている可能性があるからです。

預金口座に1,000万円以上あっても、上記をすべて差し引いた金額のみが、資産運用に使ってもよい金額となります。

1,000万円を低リスク運用するための5つの投資方法

本章では、1,000万円を低リスクで運用できる方法として、5つの運用先を提案します。

1.個人向け国債

国債とは、日本国やアメリカ合衆国などの「国」が発行する債券(有価証券)です。

債券には利息や償還期日があり、債券を購入した人は、その条件に基づいて利息や元金を受け取ります。

例えば10年で年利5%の債券であれば、毎年5%分の利息を受け取り、10年後には元本が戻ります。運用期間は1~30年と幅広いので、債券だけで短期・中期・長期の資産運用も可能です。

金利は、発行元の国の信用力と発行時の金利情勢によって決まります。信用力の高い国の債券は、債券価格が低下しにくい傾向があります。

個人向け国債には元本保証がありませんが、国が発行しているため、その国の信用力が保証の目安になります。

信用力の高い国の債券は「ほぼ元本保証」のある資産運用先として人気があります。

利率が高くても信用力の低い国の債券は、償還日に元本割れする可能性もあるため、注意が必要です。また、国債を外貨建てで買う場合は、為替リスクも生じます。

2.投資信託

投資信託は、資産運用会社が投資家の代わりに資産を運用する金融商品です。

資産運用会社は、自社の運用方針や投資テーマに沿った投資信託商品を作り、投資家はその中から自分が良いと思った商品を購入します。

資産運用会社は、投資家が投資信託を買った代金を集めて運用し、運用利益を投資家に分配します。投資のプロであるファンドマネージャーがそれぞれの商品で設定した内容に沿って、株や債券を選んで運用してくれます。

投資信託の商品には、特定の国・業界・企業に投資するなど、いろいろな運用テーマがあります。

投資方針の中でリスクに対する考え方が説明されていますので、ご自分の資産運用の考え方と似ている商品を選ぶと、納得感のある資産運用になりやすいでしょう。

投資信託では、販売手数料・信託報酬・信託財産保留額という3大コストがかかります。

元本保証が気になる方は、このコストを想定しておかないと、運用結果によっては元本割れを起こす可能性があります。

ほぼ同じような金融商品でも、取り扱う金融機関によって手数料・料率が違うこともあります。

なるべく多くの商品のコストを比較して選んでください。外貨建ての投資信託では、為替リスクも発生します。

3.株式投資

国内外の株式を購入するという、最も一般的かつ単純な資産運用方法です。株価が上昇することを期待して株に投資し、株価が上がればその差額×持株数が利益になります。

しかし、株式は値動きが激しく、1ヵ月で20%も増えたのに、2ヵ月目には50%下落、3ヵ月目で40%上昇などが普通にあるため、株式投資で資産を減らさないためには、値動きの小さい株(株価が安定している企業)を選ぶ必要があります。

値動きの小さい株であれば、業績が悪化しなければ、目標とする価格になるまで保有しておき、上がったタイミングで売ればよいので、元金の目減りを回避しやすくなります。

また、株を発行している企業は、収益の一部を配当という形で株主に還元することがあります。配当を出すかどうかは、企業側が自由に決められます。

配当には金銭・物品・金券などがありますので、金銭や換金性のあるもので配当を出している銘柄を選べば、実質的に資産額が増えます。

株の売買をすると、その都度証券会社に手数料を支払う必要があるため、売買が多い場合はコスト管理も必要です。また、外国株を買う場合は、為替リスクが発生することにも注意が必要です。

4.REIT・不動産小口化商品

不動産は高額であるため、元手1,000万円で不動産の現物を購入しようとすると、買える物件が限られます。

しかし、不動産を証券化したものや小口化したものであれば、個人でも市場価値の高い不動産物件に投資できます。

不動産を証券化したものは、上場不動産投資信託(REIT)という金融商品の形で販売されています。

投資家の資金と金融機関から借り入れた資金を合わせて、投資法人が複数のマンションやオフィスビルなどの不動産を購入して運用し、そこから得たテナント料などの利益を分配します。

プロのREITファンドマネージャーが投資テーマに沿って適切な不動産に投資し、リスクを分散してくれます。不動産の証券ですので、即現金化できるという特徴があります。

不動産小口化商品では、実物の不動産に対して複数の投資家が資金を出し合い、物件の共有持ち分を購入します。

物件の管理・運営・収益分配は運営事業者が一括で行い、投資者は持ち分に応じた賃料収入などを得ます。

購入した不動産の持ち分を現物出資という形で運営事業者に提供するため、小口不動産の所有権は投資家が保有でき、現金を不動産にしておくことができます。

そのため、少額での不動産投資に興味のある方だけでなく、相続税対策を検討している方にも注目されています。

REITや小口化商品のような不動産商品は、個人では所有はもちろん投資することすら難しい、都心部の大きな最新オフィスビルなどにも、少額から投資できます。

不動産そのものに投資しますので、その他の運用方法と比べると価格変動が小さく、長期間安定的な資産運用が期待できます。

5.不動産投資

不動産投資は、人に貸す目的で不動産物件を購入し、入居者から賃貸収入を得る投資方法です。不動産を購入する際には金融機関から融資を受けますが、その返済原資は入居者の家賃です。

立地条件などを考慮し、空室が発生しにくいエリアで経営すれば、長期にわたって安定した収益を生み出してくれます。

ローンを完済すれば、入居者の家賃から経費を差し引いた全額が収益となりますので、毎月まとまった収入を確保することができます。

不動産という実体のある資産ですので市場経済の影響を受けにくく、長期で安定した資産運用が期待できます。

不動産という資産がローンの返済に伴って徐々に自分のものになり、完済後も賃料収入は続きます。不動産が値上がりすれば、値上がり益を得ることもできます。

購入時よりも高く売れそうなエリアの不動産であれば、元本保証の運用に近い結果を得られるかもしれません。

1,000万円からの資産形成で大切な3つのこと

本章では元手1,000万円という、ある程度まとまった金額で資産運用をお考えの方に向けて、資産形成で大切なことを3つにまとめました。

1.少しずつ投資チャンスを広げる

投資には規模の経済が働くため、運用に使える金額が大きいほど運用の成果も出やすくなります。

例えば、運用コストが安くなる、より結果の出やすいラインナップの商品を購入できるようになるなど、動かせるお金が増えるほど選択肢が広がります。

一般に知られている運用先は預貯金・債券・株式・金・仮想通貨・為替(FX)・投資信託・保険などですが、それ以外に実物資産である不動産や金などにも挑戦できるようになります。

数ある金融商品を見ていると、自分にとって新しい金融商品は魅力的に映り、大きなチャンスが来たと感じることがあります。

しかし、資産運用で長い期間確実な結果を出すためには、投資先の商品は一つひとつ慎重に吟味し、チャンスは少しずつ広げるようにしてください。

正しい判断には、多くの知識と情報が必要です。これらを「金融リテラシー」と呼びますが、資産運用のために専門的な勉強をする必要はありません。

ご自分が受け入れられる範囲のリスクであるかどうかと、その利率と運用期間で納得できるリターンを得られるかどうかがわかれば十分です。その上で、間口を少しずつ確実に広げましょう。

2.コツコツとチャレンジを両立する

コツコツとは積立タイプの運用、チャレンジとはそれ以外の運用のことです。配分は目標額や目標期日によっても変わりますが、コツコツを70~90%、チャレンジを10~30%にするのが一般的です。

チャレンジ投資はなしでも問題ありませんが、資産を早く拡大させたい場合は短期間でも検討するとよいでしょう。

ただし、運用にはリスクが伴いますので、元本が減らないようにしたい場合は、まず元本1,000万円はコツコツタイプにしておき、チャレンジ運用の資金を別に作ってから、少しずつ始めるなどの方法で試してください。

3.実物資産も視野に入れておく

1,000万円前後の資産を運用している方は、本記事で紹介したような金融商品を選んでいるケースが多く、不動産のような実物への投資をしている方は少数派です。

実物投資とは、不動産・ワイン・絵画などへの投資のことです。金融商品はペーパーアセット、実物資産はリアルアセットと呼ばれています。

実物資産は「リアル」という呼び名のとおり、実際に土地や建物などの実体があります。

もちろん、ペーパーアセットである金融商品にも資産の裏付けはありますが、不動産のようなリアルアセットは、実際にご自分が保有している資産を目で見て触って確認できるので、安心感があります。

1,000万円を元手とした資産運用で不動産などのリアルアセットに投資する方が少ない理由の一つは、不動産は初期投資額が大きいため、1,000万円を分散して投資するとリアルアセットへの投資資金がなくなってしまうからです。

しかし、不動産投資の中でも小口化された商品であれば、元手を分散して投資しても実物の所有権ごと購入でき、さらに賃貸収入も期待できます。

募集ごとに必要な口数を購入し、途中で現金化したい場合は必要な分だけ売却して、売却益を得ることもできます。

希望する購入口数に分けて購入できるだけで、不動産に投資して運用するという意味では、一般の不動産投資と同じです。

運用ですので元本保証はありませんが、実物があるがゆえの安心感がある資産運用先として、検討してみる価値はあるでしょう。

まとめ

1,000万円というまとまった資金を運用する際に元本保証が気になる方に向けて、安全な運用先などの情報をまとめました。確実な元本保証は、銀行預金にしかありません。

銀行預金は金利が低いため、口座にお金を寝かせておいても増えませんので、資産を増やしたいのであれば、何かしらの資産運用は必要です。

また、預金のように元本保証がある、またはほぼ元本保証である投資先として、5つの投資先をまとめました。

気になる投資方法があれば、まずは資料を請求して、比較検討するところからスタートしてください。

(提供:ACNコラム)