目次

資産運用にはネガティブな反対意見があるのも事実です。「資産運用 やめておけ」と検索すると、実に多くの記事がヒットします。

確かに資産運用は失敗することもあります。しかし、運用の失敗は目標や時間軸、リスクの取り方を間違えて起こるケースが多いのです。

むしろ、低金利・インフレの環境下で運用をしないのはもったいないといえます。

「やめとけ」というのは、「自分で投資するスキルや時間がない人はプロに任せろ」ということではないでしょうか。ここでは、プロに任せる運用について解説します。

資産運用で典型的な5つの失敗例

「運用なんてやめとけ」と思うのは、基本的には損失を出したときです。大きな損失を出して後悔するパターンを5つ紹介します。

1.資産運用ゴール(目的、期間、金額)などを決めていない

資産運用のゴールは、人によって違います。長期運用で老後資金を形成したい人もいれば、短期的に資産を増やし、買いたいものを買ったり、やりたいことを実現したりするというゴールもあるでしょう。

運用の目的や期間、金額などのゴールには、それぞれふさわしい運用スタイル(長期売買や短期売買など)や、ふさわしい商品(株や債券、投資信託、不動産など)があるはずです。これを把握していないと、運用に失敗しやすくなります。

長期の資産形成であれば、分散投資で投資信託を積み立てるのが王道です。リスクの高い株式市場で値動きの激しい銘柄を売買するのはおすすめしません。

2.すすめられた金融商品を何にも考えずに買う

大きなリターンを狙える商品は、大きく値下がりするリスクがあります。セールスマンがすすめてきた商品を何も考えずに買うと、失敗することもあります。

セールスマンは投資家に合った商品をすすめてくれることもありますが、新しい投資信託や手数料の高い商品、つまり売りたいものをすすめてくることもあります。

儲かった話は眉唾のこともあり、儲かった話はしても損した話はしないものです。

SNSなどでは、持っている株を上げたいために買いを煽って、上がったところで自分だけ利益を確定して逃げてしまうという例もあります。

投資商品の内容もわからずに投資するが損する場合にとても多いケースです。

3.分散投資などリスク管理ができていない

リスク管理の基本は分散投資です。1銘柄への集中投資は、うまくいけば高いリターンを得られますがリスクが高すぎます。

例えば、全資産をテクノロジー株に集中投資したら、テクノロジー株が下落した時には損失が拡大する一方でしょう。

テクノロジー株だけでなく、高利回り株など違う値動きをする銘柄へ分散投資しておくのは、リスク管理です。違う値動きをする商品に投資するのです。

投資は、余剰資金を常に考慮して、自分のゴール、ライフスタイルに添った投資、自分の性格とマッチする運用スタイルを心がけるべきです。

4.ロスカットができなくて損失が拡大して塩漬け

金融商品は大きく下げることもあります。運用期間が長いのなら、安いときに買って買いコストを下げることもできます。時間分散でリスクコントロールができます。

しかし、短期投資ではリスクコントロールは難しいです。短期運用の場合はどこまでの損失なら許容できるかあらかじめ決めておくべきでしょう。

個別の投資においても、損失してもよい額や何%下がったら売るという自分のルールを決めておくべきです。ルールに達したら、損失が拡大しないように損失を確定するロスカットを行いましょう。

どんなスゴ腕投資家でも、全銘柄で儲けることは難しいのです。短期運用では特にロスカットが大事です。

短期投資のはずなのに、下がったら放置して、持ち続けて長期投資になってしまうというのは、とても資金効率が悪い投資です。

5.売ったら上がり買ったら下がる

「株式投資あるある」です。

人間は、基本的に損失を出すことを嫌います。上がってから下がるのも嫌なので、少し上がったら利益を確定してしまうことが多いです。

しかし、小さな利益で売ってしまったものは上がり続け、ロスカットしたくないばかりに塩漬けにしたものは下がり続けて、長期保有になってしまうのがよくあるパターンなのです。

利益確定やロスカットは気分で決めずに、利益確定するポイント、ロスカットするポイントなどを自分のルールとして決めて、ブレない投資をしたいです。

運用しないほうがよい5つのロジックを論破してみる

「運用なんてやめとけ」という考えのロジック、もしくは運用のデメリットの5つを紹介します。そのロジックを撃破してみましょう。

1.そもそも貯金や家計に余裕がない人は資産運用をするべきでない

資産が今はなくても、つみたて投資は始められます。20〜40年といった長期投資なら、資産形成は決して難しくはありません。

2.元本は保証されていない

投資商品には、元本が保証されているものもあります。また、元本は保証されていなくても、リスクコントロールの仕方を理解すれば、最小限のリスクである程度のリターンを期待することはできます。

3.ハイリスク・ハイリターン

高いリターンを求めればリスクも高いのは当たり前です。あなたの投資のゴールは、何年後にいくらですか? 投資は投機や博打ではなく運用です。

長期運用であれば、高いリスクを取る必要はありません。自分のゴールに照らし合わせて、リスクの取り方を学べばよいだけです。

4.投資の動向が気になって仕方がない

これは、ある程度は仕方ありません。毎日、場合によっては1日に何回も損益をチェックするようになってしまうかもしれません。

ただ、長期投資であり、リスクコントロールができているならば、それほど神経質になる必要もないことがわかるはずです。

投資動向を気にすると、金融リテラシーが身につきます。決して無駄ではありません。学んだリテラシーは、一生の財産になります。

5.高リターンをうたう詐欺商品や業者が存在

高利回り商品には、誰しも魅力を感じるでしょう。確かに、高利回りをうたった詐欺はあります。

しかし、ある程度金融リテラシーがあるならば、あり得ないような高利回りが低リスクで提供されるわけがないので、商品の内容を調べれば詐欺にひっかかることはないでしょう。

我々が目指すのは運用です。運用は長期の分散投資です。

投資で元本割れ経験者は3〜4割 やめるのではなく今後の教訓に

日銀系の金融広報中央委員会の調査によると、投資で元本割れを経験したことがある人は3~4割です(図1)。

(図1)

![金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果](https://cdn.zuuonline.com/600/580/pRtcVwTthrYWzmNeciFrtQZkuAWuPIhS/a1c2c431-b306-4a8d-97ad-abb3615b9fd7.jpg)

そのうち7割以上の人が「自分の予想が外れたので仕方ない」と納得しています。

2割弱の人は「リスクを理解していなかった」と回答しています。「金融機関のせい」と回答した人もいました(図2)。

(図2)

![金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果](https://cdn.zuuonline.com/600/763/SbJuWzvbEgpqqNumyNVputmGeppIvOla/2ee3181b-60c5-4f1c-9b92-93d9f024d57a.jpg)

自分のゴールを設定し、商品を理解することを徹底すれば、投資をやらないと思う必要はなさそうです。

低金利時代に運用しないことが最大のリスク

本当に運用しないほうがよいのでしょうか?

世界的に、低金利の時代が長く続きました。日本ではゼロ金利の時代が長く続きました。

インフレが進み、世界的に金利は上昇傾向ですが、日本の金利は世界的に見るとまだ低いです。低金利では、銀行などに現金を預けておいても、ほとんど金利がつきません。

それでもデフレの時代は良かったのです。日本では平成バブル崩壊後、30年も物価が上がらないディスインフレの時代が続きました。

デフレ時、ディスインフレ時には物価が下がります。物価が下がれば、現金(キャッシュ)の価値が上がります。

今1,000円で買えるものが、数年後には500円で買えるかもしれないからです。金利がなくても現金の価値がないわけではありませんでした。

ところが、今はインフレが世界的に進んでいます。インフレ時は、現金(キャッシュ)価値が下がります。今1,000円で買えるものが、数年後には2,000円になっているかもしれないからです。

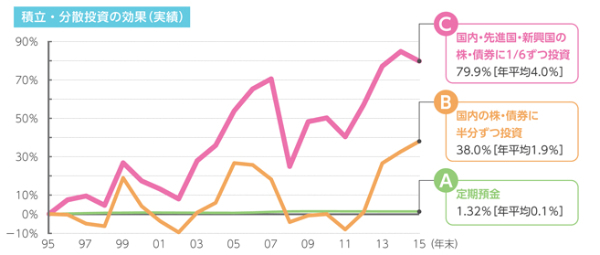

投資した場合としなかった場合のシミュレーション

金融庁が、NISA向けの資料で投資に関するシミュレーションをしています(図3)。

(図3)運用した場合としなかった場合の比較

100万円を年平均利率0.1%の「定期預金」に15年預けた場合、利子は1万5,113円です(A、緑線)。

100万円を15年かけて積み立てるなら、月々約6,000円です。

毎月6,000円を「国内・先進国・新興国の株と債券に1/6ずつ」積み立てた場合、年平均利率が4.0%ですので15年後の利息は39万6,543円になります(C、ピンク線)。

投資した場合としなかった場合の差は、約38万1,430円です。

運用しないことはお金を捨てているようなもの

運用しないこと、現金でお金を持っておくことは、お金を捨てているに等しいと言ったら大げさでしょうか。

運用しないという考えは、捨てたほうがよさそうです。ゴールを決め、目標のためにリスクをコントロールする方法を学べばよいのです。

忙しすぎる、運用が自分に向かないという場合は、運用をプロに任せましょう。

運用はプロに任せるという選択肢

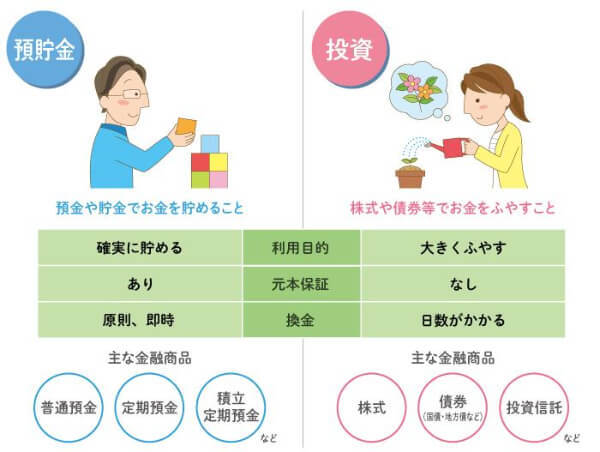

運用におけるリスク管理の基本は、分散投資です。分散投資とは、例えば日本株の投資で複数の銘柄に投資することも分散投資ではありますが、もっと大きく考えてください。

自分のゴールと商品のリスクとリターンを考慮しながら、運用する資産を分配するのです。

(図4)運用における資産の性格

分散投資には、国別(海外、日本など)、資産別(株式、債券など)、時間分散(つみたて投資)などさまざまな方法があります。配分を決めることを資産配分(アセットアロケーション)といいます。

運用では、アセットアロケーションの巧拙で運用に差が出ると考えられています。

例えば、日本株の中でどの銘柄に投資するかより、米国株と日本株をどういう比率で投資するかのほうが、長期では運用成果への重要なファクターであるという考え方です。

プロに運用を任せる場合でも。運用方針やアセットアロケーションは自分で指示するべきです。

もしくは、運用するプロとしっかり話し合うべきです。プロに任せるには、具体的にどうすればよいのでしょうか。

プロに任せるなら投信やファンドラップ

資産運用をプロにまかせる方法はいろいろあります。ただ、一口で「まかせる」といってもステージがあります。ステップを追って紹介します。

1.自分の考えで投信を資産配分

運用方針、ゴールなどを自分で設定できるなら、投信やETFを利用しましょう。

自分で米国株25%、日本株25%、世界の債券25%、不動産25%などと、アセットアロケーションを決めます。そこから先をプロが運用するファンドを買うことで、細かい運用は任せればよいのです。

自分で決めたアセットアロケーションに合わせて、外国株、日本株、外債、不動産REITなどを、それぞれ投資信託やETFで投資しましょう。積立でもスポットでも、運用方針に沿っていれば問題ありません。

投資信託はNISAやiDeCo向けに金融庁に認可されたファンドなら、コストも安いものが多いです。ETFを使えば株と同じですので、簡単に低コストで運用できます。

これが、最も安いコストでポートフォリオ運用を行う方法です。

2.バランス型のファンドに丸投げ

バランス型ファンドという投信があります。

株式だけや債券だけでなく、複数の資産や市場へバランス良く投資する投信です。分散投資によるリスクコントロールをプロに丸投げできます。

国内株式と国内債券に分散しているもの、外国株式・外国債券を加えた4つの資産に分散しているものなど、さまざまな種類があります。

バランス型のファンドへの投資なら、アセットアロケーションやリバランスを行う必要がありません。

3.ターゲットイヤーファンドは最高の丸投げ

長期の年金運用向けのバランスファンドには「ターゲットイヤーファンド」もあります。定年に向けた資産形成と、定年後の資産活用を目的としたファンドです。

若い人が取れるリスクと、定年が近い人が取れるリスクは違います。それを考えて、顧客の年齢やライフサイクルに合わせて、運用会社が自動的に資産配分を決定し、リスクをコントロールしてくれます。

定年の時期がターゲットになりますので、「2030年ファンド」「2040年ファンド」というように目標年が示されています。

年齢が若いうちは株式の比率を高めに、債券の比率を低めにしてリスクを取ります。年齢を重ねるにつれて株式の比率を低めに、債券の比率を高めにしてリスクを抑えます。

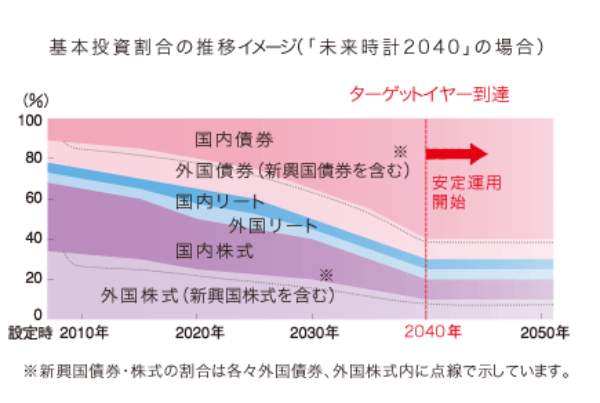

野村アセットマネジメントが運用する「未来時計2040」というターゲットイヤーファンドの資産配分の推移のイメージが(図5)です。

(図5)

若いときの株式比率は6割でしたが、ターゲットとして設定した2040年には日本の債券の比率が6割まで高まります。

こういったターゲットイヤーファンドの配分変更を参考にして、自分の運用のアセットアロケーションを考えてもよいかもしれません。

NISAやiDeCoにもターゲットイヤーファンドがあるので、ぜひ調べてみてください。

4.ある程度の資産があるならファンドラップでフルサービス

ファンドラップサービスは、投資家と金融機関が結ぶ「投資一任契約による資産運用サービス」です。

取引を行う金融機関にファンドラップのための口座を開設して、投資一任契約を結びます。対面で相談して運用方針を決め、口座に預けた資金の運用をプロのファンドマネジャーに一任します。

アセットアロケーション、リスク管理、ポートフォリオ構築など、運用にかかわるすべてを任せます。運用状況の定期報告や、投資家の方針に則ったリバランスもやってくれます。

投資にかかる手間も含めて運用を一任し、個人にカスタマイズされた資産運用といえるでしょう。当然、手数料などのコストは高くなります。

基本的には富裕者層を狙った商品です。ファンドラップの主要顧客は60〜80代です。最低預託金を500万円や1,000万円に設定しています。投資経験の少ない人や忙しい人には有効な選択肢だといえるでしょう。

まとめ

「運用しない」という選択肢はなさそうです。自分のゴールを設定し、リスクをコントロールして投資すればリターンを期待できます。

金融リテラシーを高める意味でも運用にトライしみてはいかがでしょうか。どうしても無理な場合は、投信やファンドラップでお金を払ってプロに運用を行ってもらいましょう。

(提供:ACNコラム)