・当サイトには広告が含まれます。

「少額投資をするくらいなら自己投資をしろ」という主張を耳にしたことがある方もいるかもしれません。

たしかに少額投資は、金額が少ない分大きな利益が出せないデメリットはありますが、少額から投資を始める意味はあります。

本記事では、少額投資のメリットとデメリットや、おすすめの少額投資の方法を紹介します。

また投資初心者におすすめのネット証券会社も紹介するので、ぜひご覧ください。

- 少額投資は意味がないといわれてしまう理由

- 少額投資のメリット3つ

- 少額投資のデメリット3つ

- 少額投資でどれくらいの利益が出るのかシミュレーションで確認してみよう

- 初心者は少額投資から始めよう!

- 投資初心者におすすめの少額投資6選

- 1. 新NISA|初心者の投資デビューには最適!

- 2. iDeCoや企業型DC(確定拠出年金)|老後に向けた資産形成

- 3. 投資信託|低リスクで資産形成

- 4. 単元未満株(ミニ株)|数千円から投資が始められる

- 5. 米国株|新NISAで買えば別途取引手数料と為替手数料が無料

- 6. ポイント投資|貯まったポイントを有効活用

- 少額投資に向いている証券会社5選

- SBI証券|日本株や単元未満株の手数料が無料

- 楽天証券|投資信託・日本株・米国株にポイント投資が可能

- マネックス証券|クレカ積立のポイント還元率が高い

- auカブコム証券|auユーザーにおすすめの証券会社

- 松井証券|サポートが充実している

- 投資初心者が少額投資で失敗をできる限り避けるコツ3つ

- まとめ|少額投資は投資初心者におすすめ

少額投資は意味がないといわれてしまう理由

少額投資は意味がないといわれてしまう主な理由は、以下の2つです。

1. 得られる利益が少ない

少額投資は、まとまった資金を投資するのと比べて得られる利益が少ないです。

100万円投資して倍になれば100万円の利益が出ますが、投資額10万円では倍でも10万円の利益しか出ません。

商品を選んで投資する労力はどちらも変わらないため、労力が同じで利益が少ない分、効率も悪いといえます。

2. 経営者やお金持ちは自己投資のほうがいいと考える

「少額投資は意味がない」と主張する人は、稼げる力のある経営者やお金持ちが多い傾向です。

稼げる力がある人は、10万円程度の少額なら株や投資信託よりも経験や知識に投資したほうが得られる利益は大きいと考えます。

株や投資信託へ10万円投資しても倍の20万円になる可能性は決して高くありません。

そのため稼げる力のある人が「自己投資に10万円かけて20万円にするほうが簡単」と主張するのは無理もない話といえるでしょう。

3. 投資対象が限られる

少額投資では、投資対象が限られることが一つの理由です。

高額な不動産や一部の株式など、多くの資本を必要とする投資商品を購入することができません。

少額では分散投資も難しく、特定の株式や債券に集中せざるを得ない状況が生じます。

このため、リスク管理が難しくなり、結果として投資のパフォーマンスが制限される可能性があります。

4. 複利効果を実感しにくい

少額投資では、複利効果を実感しにくいという点も理由の一つです。

初期投資額が小さいため、得られる利息や配当も少額になり、それが再投資されても大きな増加にはつながりません。

複利の真価は長期的な視点で見た際に発揮されるため、少額ではその効果が薄れやすく、モチベーションの低下につながることがあります。

結果として、投資を続ける意欲が減少し、最終的な資産形成にも悪影響を及ぼす可能性があります。

少額投資のメリット3つ

まずは少額投資のメリットから確認していきましょう。

メリット1. 投資の勉強になる

少額投資は、投資の勉強になります。

自分のお金を投じることで日々のニュースや株価の動きに敏感になるでしょう。

「習うより慣れろ」といいますが、投資でも同じです。

利益や損失が出たときの感情から「どれくらいの損失まで許せるのか(リスク許容度)」もわかるようになるため、将来的に大きな金額を運用するときにも役立つでしょう。

メリット2. 詐欺的な投資勧誘に引っかかるリスクが下がる

少額投資を経験しておけば、詐欺的な投資勧誘に引っかかるリスクが下がります。

詐欺的な投資勧誘は、以下のような文言を使うことが多く金融庁でも注意喚起をしています。

元本保証や年利30%など、このような文言が「怪しい」と直感的に判断できるようになり、結果としてお金を失わずに済むでしょう。

メリット3. 損をしてもダメージが小さい

少額投資であれば損をしてもダメージが小さいです。

ネット証券の場合、投資信託は100円から購入でき、100円の投資信託が暴落して半値になったとしても損失は50円で済みます。

少額投資なら損失が出てもすぐに取り返せるため、再度チャレンジしようという気持ちになりやすいでしょう。

少額投資のデメリット3つ

続いては少額投資のデメリットを解説します。

デメリット1. 金額が少ない分いい加減になりやすい

少額投資は、金額が少ない分いい加減になりやすいです。

100万円と10万円では、個人差はあるものの投資に対する意識は変わります。

少額だと損をしても「まあいいか」となり、失敗した経験が次に活かされない可能性があります。

少額でも自分の投資判断や得られた結果をきちんと受け止め、失敗した場合はその原因を自分なりに分析して次に活かせるようにしましょう。

デメリット2. 投資先が限られる

少額投資は、投資先が限られます。10万円程度の少額だと原則100株単位で取引をする日本株はほとんどの銘柄が買えません。

たとえばトヨタ自動車の場合は最低34万1,400円必要です(2024年2月16日終値)。

ただし単元未満株(ミニ株)なら1株から買えます。

株価10万円を超える日本の上場企業はないため、10万円あればどの企業の株も購入可能です。

SBI証券をはじめとした大手ネット証券なら単元未満株へ投資できるため、少額でも投資先の選択肢はあります。

単元未満株(ミニ株)について詳しくはこちら

ミニ株購入のおすすめ銘柄と証券会社選びのポイントを徹底解説

\単元未満株でも手数料無料/

デメリット3. タイミングを逃す可能性がある

株価上昇時に少額投資から始める場合、投資のタイミングを逃す可能性があります。

もし目の前にまとまった現金があるならば、一括投資のほうが利益は大きいです。

【一括投資と積立投資の比較(期間20年、年利4.0%と仮定)】

| 一括投資(720万円) | 約1,577万6,087円 |

|---|---|

| 積立投資(月3万円) | 約1,100万3,239円 |

お金がない場合は、少額から積立投資をするしかありません。しかしお金があるのに少額投資から始めることは必ずしも最適解とはいえません。

\100円から投資が始められる/

少額投資でどれくらいの利益が出るのかシミュレーションで確認してみよう

以下では、少額投資で実際にどれくらいの利益が出るのかについてシミュレーションしました。

日本の年金を運用しているGPIFの平均年利が3.99%(2001年4月~2023年12月末)のため、ここでは年利4.0%と仮定して1~20年後にいくらになるのかを計算しています。

【シミュレーション(年利4.0%と仮定)】

| 月1,000円 | 月5,000円 | 月1万円 | 月3万円 | |

|---|---|---|---|---|

| 1年後 | 約1万2,222円 | 約6万1,112円 | 約12万2,225円 | 約36万6,674円 |

| 5年後 | 約6万6,299円 | 約33万1,495円 | 約66万2,990円 | 約198万8,969円 |

| 10年後 | 約14万7,250円 | 約73万6,249円 | 約147万2,498円 | 約441万7,494円 |

| 20年後 | 約36万6,775円 | 約183万3,873円 | 約366万7,746円 | 約1,100万3,239円 |

月3万円の積立投資を続ければ4%の運用で20年後に1,100万円を超えます。

月1万円でも20年間投資すれば120万円以上の利益が出るため、少額でも長期間の積立投資を続ければ十分な意味があるといえるでしょう。

初心者は少額投資から始めよう!

投資は、将来のお金を増やすための有効な手段の一つですが、いきなり多額のお金をかけるのは不安ですよね。

そこでおすすめなのが、少額投資です。

少額投資とは、1万円や5000円など、無理なく始められる投資方法です。

NISAや投資信託などを活用することで、毎月少額ずつ投資していくことができます。

少額投資のメリットは、リスクを抑えながら投資経験を積むことができることです。

また、長い期間コツコツと投資することで、複利効果により資産を増やすことができます。

投資は、一攫千金を目指すものではありません。

長期的な視点で、将来に向けて資産形成していくためのものです。少額投資から始めて、自分のペースで投資に慣れていきましょう。

投資初心者におすすめの少額投資6選

投資初心者におすすめの少額投資は、以下の6つです。

1. 新NISA|初心者の投資デビューには最適!

新NISAは、2024年1月につみたてNISA、一般NISAが拡充、恒久化されてできた制度です。

【新NISAの概要】

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠1,200万円) |

|

| 口座開設期間 | 無期限 | 無期限 |

| 投資対象商品 | 長期・積立・分散投資 に適した投資信託 (つみたてNISAと同様) |

日本株/米国株 投資信託など(※) (一般NISAとほぼ同様) |

| 対象年齢 | 18歳以上 | 18歳以上 |

参照:新しいNISA|金融庁

2023年までは、つみたてNISA、一般NISAのどちらかしか選べませんでしたが、新NISAではつみたて投資枠、成長投資枠のどちらも利用可能です。

上限は年間360万円、累計1,800万円まで拡大したため、新NISAだけで十分な資産形成ができます。

新NISA(NISAの恒久化)について詳しくはこちら

NISAの恒久化とは?現制度との比較やNISA開始のメリットを解説

2. iDeCoや企業型DC(確定拠出年金)|老後に向けた資産形成

iDeCoや企業DC(確定拠出年金)は、新NISAについでおすすめできる少額投資の一つです。

新NISAにはない税制優遇(節税効果)があり、所得のある人は老後の資産形成に加えて所得税や住民税の負担を軽減できます。

【確定拠出年金の概要】

| iDeCo | 企業型DC | |

|---|---|---|

| 毎月の掛金上限 | 1万2,000円~6万8,000円 | 2万7,500円or5万5,000円 |

| 掛金の負担 | 加入者 | 勤務先の企業 (加入者の拠出も可能) |

| 加入時手数料 | 2,829円 | 企業負担 |

| 口座管理手数料 | 月66円~(※) | 企業負担 |

| 掛金拠出時手数料 | 105円/回 | 企業負担 |

| 加入対象者 | 個人事業主など 会社員 公務員 専業主婦 |

実施企業の会社員 |

参照:確定拠出年金制度の概要|厚生労働省

ただし確定拠出年金は、最短でも原則60歳まで引き出せません。

掛金の拠出や口座管理に手数料がかかるため、税制優遇が見込めない専業主婦(主夫)にはメリットが乏しいです。

また受取時に税金が発生する可能性もあります。

まとまった退職金がない会社員や個人事業主であれば、選択肢の一つとなるでしょう。

3. 投資信託|低リスクで資産形成

新NISAや確定拠出年金で購入できる商品の一つが投資信託です。新NISAであれば100円から、iDeCoであれば月5,000円(年6万円)から投資できます。

新NISAのつみたて投資枠の対象銘柄の場合、購入時の手数料はかかりません。しかし信託報酬(保有中に発生する主なコスト)が商品によって異なります。

将来どれくらいの利益が出るのかはわからないため、できる限り信託報酬が低いものを選びましょう。

【信託報酬のランキング(低い順)】

| 銘柄名 | 信託報酬 |

|---|---|

| eMAXIS Slim 全世界株式(3地域均等型) | 0.05775% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% |

| Tracers MSCIオール・カントリー・インデックス(全世界株式) | 0.05775% |

| はじめてのNISA・全世界株式インデックス(オール・カントリー) | 0.05775% |

(2024年2月15日時点、CRAZY MONEY Plus編集部調べ)

コスト(手数料)の安い証券会社が知りたい人はこちら

手数料が安い証券会社を投資信託、日本株、米国株にわけて徹底比較

4. 単元未満株(ミニ株)|数千円から投資が始められる

単元未満株(ミニ株)は、新NISAの成長投資枠で購入できます。

単元未満株とは、100株未満の1~99株の日本株のことです。1株投資ともいわれます。

日本株に少額投資したい場合の選択肢の一つで1万円でも複数銘柄への分散投資が可能です。

【1万円でできる分散投資の一例】

| 銘柄名 | 1株投資する場合の金額 |

|---|---|

| トヨタ自動車<7203> | 3,414円 |

| JT<2914> | 3,876円 |

| 三菱UFJフィナンシャル・グループ<8306> | 1,442円 |

(2024年2月16日終値、CRAZY MONEY Plus編集部調べ)

SBI証券や楽天証券(リアルタイム取引以外)なら手数料が無料になるほか、新NISAなら手数料が実質無料になる証券会社もあります。

\単元未満株でも手数料無料/

単元未満株(ミニ株)について詳しく知りたい人はこちら

ミニ株購入のおすすめ銘柄と証券会社選びのポイントを徹底解説

5. 米国株|新NISAで買えば別途取引手数料と為替手数料が無料

米国株は、新NISAの成長投資枠で購入できます。

日本株と異なり原則1株から買えるため、少額でも投資しやすい傾向です。

例えばAppleの場合、1米ドル150円とすると2万7,579円から買えます(2024年2月15日終値)。

別途取引手数料と為替手数料がかかりますが、新NISAならどちらも無料(または実質無料)で買える証券会社もあります。

米国株について詳しく知りたい人はこちら

米国株(アメリカ株)の買い方や円貨と外貨のどちらがいいのか解説 | CRAZY MONEY Plus+

\新NISAなら米国株の手数料無料(※)/

6. ポイント投資|貯まったポイントを有効活用

証券会社によって対象商品が異なりますが、投資信託や日本株、米国株にポイント投資ができます。

大手ネット証券を中心に1ポイント(1円分)または100ポイントから利用可能です。

| SBI証券 | 楽天証券 | マネックス 証券 | auカブコム 証券 | 松井証券 | |

| 対象 ポイント | Tポイント Vポイント Pontaポイント | 楽天ポイント | マネックス ポイント | Pontaポイント | 松井証券 ポイント |

| 利用単位 (下限) | 1ポイント | 1ポイント | 1ポイント | 1ポイント | 100ポイント |

| 対象商品 | 投資信託 日本株 単元未満株 | 投資信託 日本株 単元未満株 米国株 | 投資信託 (積み立てを除く) | 投資信託 単元未満株 (積み立てを除く) | 投資信託 (3銘柄) |

(2024年2月15日時点、CRAZY MONEY Plus編集部調べ)

ポイントが余っている人は、対象ポイントが利用できる証券会社を選んで活用してみましょう。

ポイント投資について詳しく知りたい人はこちら

ポイント投資におすすめのポイント・証券会社を徹底比較

少額投資に向いている証券会社5選

少額投資に向いている証券会社は、できる限り手数料がかからず、取扱商品が豊富でポイント投資ができる大手ネット証券です。

| SBI証券 | 楽天証券 | マネックス 証券 | auカブコム 証券 | 松井証券 | |

| 投資信託 | 2,570本 | 2,559本 | 1,746本 | 1,775本 | 1,845本 |

| iDeCo | 38本 | 36本 | 27本 | 27本 | 40本 |

| 単元未満株の手数料(※1) | 無料 | 無料 (※2) | 購入時無料 売却時実質無料 | 実質無料 (2024年6月から無料) | 売却のみ |

| 米国株の 取引手数料 (※1) | 無料 | 無料 | 実質無料 | 無料 | 無料 |

| 米国株の 為替手数料 | 無料 (※3) | 無料 | 購入時無料 売却時25銭 | 20銭 | 無料 |

| ポイント投資の対象 | 投資信託 日本株 単元未満株 | 投資信託 日本株 単元未満株 米国株 | 投資信託 (積み立てを除く) | 投資信託 単元未満株 (積み立てを除く) | 投資信託 (3銘柄) |

※2:リアルタイム取引の場合は0.22%のスプレッド(事実上の手数料)がかかる

※3:為替手数料はシステム対応まではキャッシュバックによる実質無料

(2024年2月21日時点、CRAZY MONEY Plus編集部調べ)

SBI証券|日本株や単元未満株の手数料が無料

SBI証券は、業界最大手のネット証券です。

日本株や単元未満株(ミニ株)の手数料は新NISA以外でも無料になっており、手数料無料化に積極的です。

ポイントサービスも充実しており、貯まるポイントは6種類でポイント投資はTポイント、Vポイント、Pontaポイントの3種類から一つ選べます。

三井住友カードがあればクレカ積立(クレジットカード決済でできる投信積立)もできます。

どの証券会社で投資を始めるか迷った人は、SBI証券を選びましょう。

\新NISAなら日米株の手数料無料/

SBI証券について詳しく知りたい人はこちら

SBI証券で口座開設するメリットを紹介 | CRAZY MONEY Plus+

楽天証券|投資信託・日本株・米国株にポイント投資が可能

楽天証券は、楽天ポイントをよく使う人におすすめのネット証券です。

投資信託や日本株はもちろん、米国株にもポイント投資ができます。

楽天銀行の口座と連携すれば預金金利が最大0.1%になるマネーブリッジが便利でお得です。

また、条件を満たせば楽天市場のポイント還元率が上がるSPU(スーパーポイントアッププログラム)など楽天グループのサービス利用者への恩恵が大きいといえるでしょう。

利用者の83.9%(2023年12月時点)は楽天会員のため、楽天グループのサービス利用者やこれから利用したい人は楽天証券を選びましょう。

\楽天Gのサービス利用者におすすめ/

楽天証券について詳しく知りたい人はこちら

楽天証券のメリットやデメリットは?つみたてNISAにおすすめな理由や口コミ・評判も

マネックス証券|クレカ積立のポイント還元率が高い

マネックス証券は、クレカ積立のポイント還元率が高いネット証券です。

年1回以上の利用で年会費が無料になるカードで比較すると、大手ネット証券のなかではマネックス証券が一番高いです。

【クレカ積立のポイント還元率比較表(年会費無料のカード)】

| マネックス 証券 | SBI証券 | 楽天証券 | auカブコム 証券 | 松井証券 | |

| 対応カード | マネックス カード | 三井住友 カード | 楽天カード | au PAY カード | 非対応 |

| 還元率 | 1.1%(※) | 0.5% | 0.5/1.0% | 1.0% | ─ |

(2024年2月15日時点、CRAZY MONEY Plus編集部調べ)

クレカ積立で貯まったマネックスポイントは、dポイント、Pontaポイント、Tポイント、Amazonギフトカードに交換できます。

ポイント投資は、積み立てを除く投資信託にしか対応していませんが、投資信託の積み立てをメインの投資先にする場合はマネックス証券を選びましょう。

\クレカ積立のポイント還元率が高い/

マネックス証券について詳しく知りたい人はこちら

マネックス証券のメリットは?メリット・デメリットを知って新NISAに備えよう

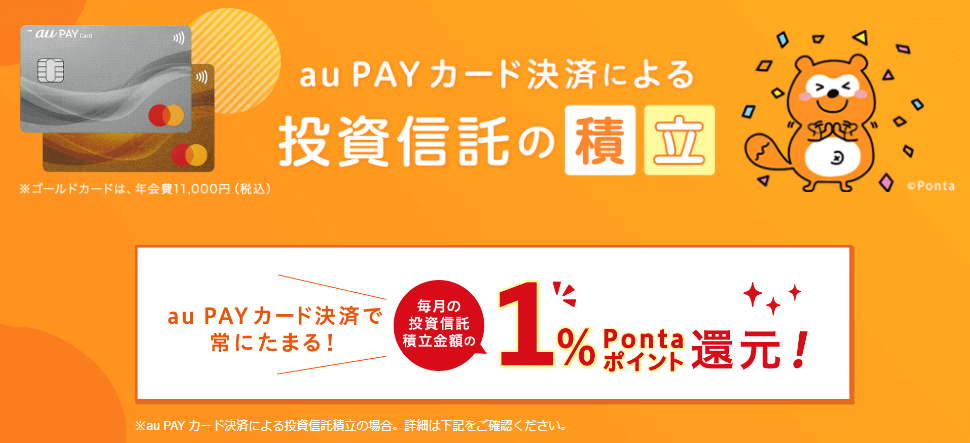

auカブコム証券|auユーザーにおすすめの証券会社

auカブコム証券は、au PAY カードでクレカ積立ができるネット証券です。

クレカ積立のポイント還元率は通常1.0%ですが、「auマネ活プラン」に入ると1.5%に上がります。

auじぶん銀行との連携で普通預金金利が0.1%に上がるメリットもあるため、auグループのサービスを使っている人は選択肢の1つになるでしょう。

\新NISAなら日米株の取引手数料無料/

auカブコム証券について詳しく知りたい人はこちら

auカブコム証券はauユーザーにメリットが多い!おすすめの理由を解説

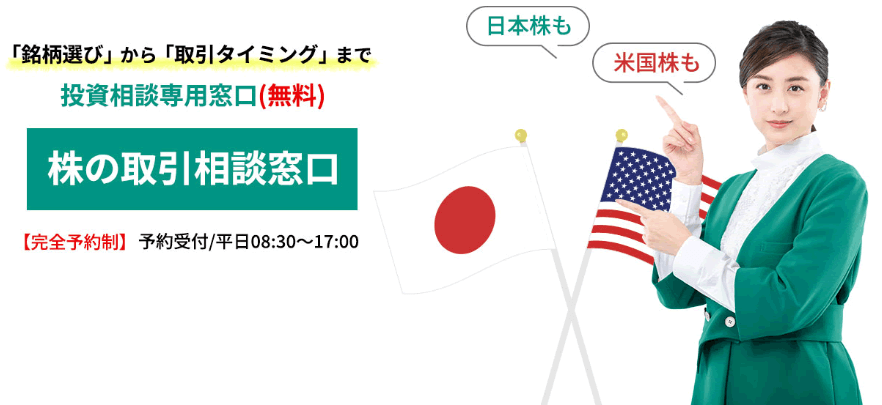

松井証券|サポートが充実している

松井証券は、日本株や米国株の銘柄選びでプロに相談したい人向けのネット証券です。

「株の取引相談窓口」であれば銘柄の探し方や個別株の売買タイミングを電話で相談できます。

ネット証券のお客様サポートは、原則として操作方法など不明点の問い合わせしか受け付けておらず、株の相談ができる大手ネット証券は松井証券だけです。

電話の応答も2024年1月時点では3分以内を実現しており、他社と比べてつながりやすい傾向といえます。はじめてのネット証券でどうしても不安な人は、松井証券を選びましょう。

\新NISAなら日米株の手数料無料/

松井証券について詳しく知りたい人はこちら

松井証券のメリットとデメリットは?松井証券が向いている人まで解説

投資初心者が少額投資で失敗をできる限り避けるコツ3つ

投資初心者が少額投資で失敗をできる限り避けるコツは、3つあります。

1.短期間で大きな利益を求める投資はしない

短期間で大きな利益を求める投資は、やめましょう。

少額で大きな利益を求めるとFXで自己資金の25倍の資金で取引をするなどハイリスク・ハイリターンの投資に賭けるしかなくなります。

絶対にうまくいかないとはいいませんが、一度失敗すると立ち直れないほどの損失を抱えることもあります。

2.貯金10万円未満で投資を始めない

最低でも10万円の貯金を確保したうえで投資を始めましょう。

急な冠婚葬祭で3万~5万円、スマホの修理や通院が重なれば10万円程度の出費はありえます。

貯金がない状態で少額投資をすると、投資信託や株を売って急な出費に充てるしかありません。

売るタイミングによっては、損をする可能性もあるため、少なくとも10万円の余裕資金は用意しておきましょう。

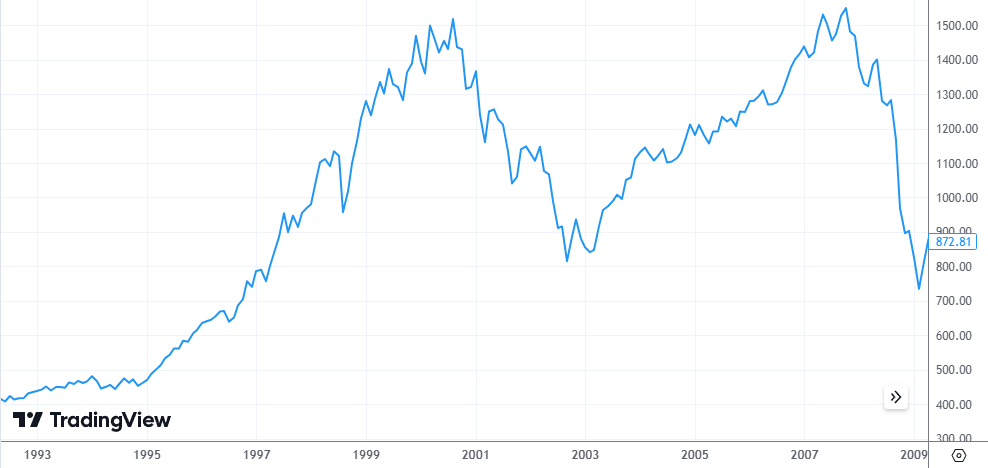

3.最悪の事態を常に想定しておく

常に最悪の事態を想定したうえで投資しましょう。

最近投資を始めた人は、2008年9月に起きたリーマンショックの恐怖を知らないはずです。

主要な米国企業およそ500社で構成された株価指数「S&P500」は、わずか1年程度の間に半値まで暴落したことがあります。

【米国の株価指数のチャート(1992年5月~2009年3月末)】

今の状態で、もしリーマンショック級の暴落が起きたら株価が50%下落する可能性はあります。

近日中に起きるとは思いませんが、常に想定したうえで無理のない投資を心がけましょう。

まとめ|少額投資は投資初心者におすすめ

少額投資は、投資初心者におすすめできる「意味のある投資」です。

モノの値段が上がるインフレに備えるためにも、銀行に眠っているお金で株や投資信託に投資しましょう。

この機会に、自分に合ったネット証券会社で少額投資をはじめてみてはいかがでしょう。

\新NISAなら日米株の手数料無料/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)