目次

不動産投資を始めようと思っている人や始めたばかりの人にとって、不動産投資と税金の関係についてはわからないことが多いことでしょう。

不動産収入がいくらから確定申告や納税が必要になるかは大きな問題で、放置していると脱税や申告漏れを指摘されてしまう可能性があります。

本記事では、不動産収入はいくらから確定申告が必要なのか、そして確定申告の際に知っておきたい経費についても解説します。

- 不動産投資に関連する必要経費の種類

- 必要経費として計上できない費用の種類

- 税金がかからず確定申告が不要な不動産投資の方法

不動産の収入が年間で20万円を超えたら確定申告を

年間の不動産収入が20万円を超えたら、確定申告が必要です。この「20万円」という数字を押さえておいてください。

しかしこれは「家賃収入の総額が20万円を超えたら確定申告」というわけではありません。家賃収入から必要経費を差し引いた金額が20万円を超えていたら確定申告の必要があります。

その詳細については以下で解説します。

1. 不動産収入で確定申告が必要なラインは20万円

先ほども述べたように、年間の不動産による収入が20万円を超えたら確定申告が必要になります。

あくまでも20万円を「超えた」場合であって、ジャスト20万円は含みません。

後述しますが、家賃などの収入を合計した年間の不動産収入から必要経費や控除額などを差し引き、その結果20万円を超えているのであれば確定申告をする必要があります。

2. 不動産収入が20万円以下の場合は申告不要

逆に、年間の不動産収入が20万円以下の場合、確定申告の必要はありません。20万円「以下」なので、ジャスト20万円も含みます。

不動産収入の合計額が20万円を超えていても、必要経費や控除などを差し引いた結果20万円以下になったのであれば、その場合も確定申告は不要です。

3. 不動産収入=不動産所得ではない

不動産収入がそのまま課税対象になるわけではありません。不動産収入から必要経費や控除などを差し引き、最終的な「不動産所得」が課税対象となります。

この不動産所得が年間で20万円を超えていると、確定申告が必要になります。

先ほども述べましたが、仮に不動産収入が20万円を大幅に超えていても、経費や控除で差し引いた結果の不動産所得が20万円以下であれば、確定申告は不要ということになります。

不動産収入と不動産所得は異なる性質のものであり、課税対象になるのは後者の不動産所得であることを押さえておいてください。

4. 不動産収入として合算するべき収入|名義書換料・各種承諾料・更新料・敷金など

それでは、不動産収入と見なされる収入にはどんなものがあるのでしょうか。

家賃収入はすぐに思い浮かぶ収入だと思いますが、不動産投資で得られる収入はそれ以外にもあります。

名義書換料や各種承諾料、更新料などの支払いを受けた場合は、これらも不動産収入に含まれます。

また、敷金や保証金の名目で受け取ったお金のうち、退去時に返還の必要がない分は不動産収入になります。

これらの収入が発生した場合は家賃収入に加算し、その合計額が不動産収入となります。こうした算出された不動産収入から必要経費や控除を差し引き、不動産所得を求めます。

5. 不動産収入の所得税の計算方法を解説

所得税の計算式は、以下のとおりです。

(不動産収入 - 経費、控除)× 税率 = 所得税額

所得税の税率は、課税対象となる所得の額によって異なります。以下が税率の一覧です。

| 課税対象の所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 5% | - |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

たとえば不動産収入が600万円で経費が100万円だとすると、不動産所得は500万円です。

「330万円 から 694万9,000円まで」に該当するため、税率は20%です。そして控除額は42万7,500円なので、税率を掛けた金額から控除額を差し引きます。

計算式は、以下のとおりです。

(600万円 - 100万円) × 20% - 42万7,500円 = 57万2,500円

不動産所得が500万円の場合、所得税額は57万2,500円となりました。

6.不動産所得の税金を試算してみる

先ほどは年間の不動産所得が500万円の場合を想定して計算例を示しました。

ここではさらに現実味のある金額として不動産所得が200万円の場合も計算してみましょう。

「195万円 から 329万9,000円まで」に該当するため、所得税率は10%、控除額は9万7,500円です。

計算式は、以下のとおりです。

200万円 × 10% - 9万7,500円 = 10万2,500円

上記のとおり、所得税額は10万2,500円となりました。

不動産投資に関連する必要経費一覧

不動産所得は、不動産収入から必要経費を差し引いて求めます。つまり、必要経費の金額が大きいほど不動産所得は少なくなるため、所得税は少なくなります。

認められている経費を計上しないのはもったいないことなので、ここでは不動産投資に関連する必要経費を紹介します。

これらに該当する出費がある場合、確定申告時に経費として計上して少しでも税金を節約しましょう。

- 1. 税金|固定資産税・都市計画税がかかる

- 2. 管理費(管理委託費)|管理を管理会社に委託した場合にかかる

- 3. 損害保険料|火災保険や地震保険に加入するとかかる

- 4. 水道料金・光熱費|共用部分はオーナーが負担

- 5. 修繕費・メンテナンス費|物件内の破損箇所やメンテナンスはオーナーが負担

- 6. 消耗品|文房具・コピー機のトナー・FAX用紙・印鑑・名刺など

- 7. 交通費・通信費|電車賃・ガソリン代・電話・インターネット回線の月額使用料

- 8.広告宣伝費|入居者を募集するため広告宣伝の費用

- 9.ローンの利息返済|ローン返済に含まれる利息分は経費になる

- 10. 士業への報酬|確定申告や不動産の登記を専門家に依頼したときの費用

- 11. 自然災害による損害|保険でカバーしきれなかった分は経費に計上できる

- 12. 減価償却費|耐用年数に応じて分割し経費として計上できる

1. 税金|固定資産税・都市計画税がかかる

土地や建物を所有していると固定資産税や都市計画税が発生します。また、購入時には登録免許税や不動産取得税が発生します。

これらの税金はすべて不動産投資のための出費なので、納めた税金の全額を経費とすることができます。

2. 管理費(管理委託費)|管理を管理会社に委託した場合にかかる

所有している不動産物件の管理を管理会社に委託した場合、管理費が発生します。

一般的に管理費は家賃に対して5%程度が相場といわれており、この金額も経費として計上できます。

3. 損害保険料|火災保険や地震保険に加入するとかかる

所有している物件で火災や地震などの災害で被害が発生した場合に備えて、多くの不動産オーナーは火災保険や地震保険に加入しています。

こうした損害保険の保険料も不動産投資に必要な経費なので、不動産収入から差し引くことができます。

4. 水道料金・光熱費|共用部分はオーナーが負担

マンションやアパートを一棟所有している場合、共有部で光熱費が発生します。

各戸内で使用した分については入居者が支払いますが、共用部分の光熱費はオーナーが負担します。

こうした水道料金や光熱費についても必要経費となります。

5. 修繕費・メンテナンス費|物件内の破損箇所やメンテナンスはオーナーが負担

物件内の破損箇所を修繕したときの費用、経年劣化による機器の故障の修理費、日常的なメンテナンスの費用も全額オーナーが負担することになります。

6. 消耗品|文房具・コピー機のトナー・FAX用紙・印鑑・名刺など

不動産経営の事務に使用した物品の購入費についても、経費になります。

たとえば文房具やコピー機のトナー、FAX用紙、印鑑、名刺などが該当します。

7. 交通費・通信費|電車賃・ガソリン代・電話・インターネット回線の月額使用料

不動産投資に関連する電車賃やガソリン代といった交通費も経費です。

また、電話を使用したり、インターネット回線の月額使用料などの通信費も不動産投資に関連する場合は経費になります。

8.広告宣伝費|入居者を募集するため広告宣伝の費用

入居者を募集するために不動産会社に支払った広告宣伝費なども、経費になります。

9.ローンの利息返済|ローン返済に含まれる利息分は経費になる

金融機関からの融資を利用して不動産物件を購入した場合、そのローン返済に含まれる利息分は経費になります。

元本は融資を引いた際に受け取ったお金を返済しているだけなので、経費にはなりません。あくまでも利息分のみです。

10. 士業への報酬|確定申告や不動産の登記を専門家に依頼したときの費用

税務や確定申告を税理士に依頼した場合や、さらに不動産の登記を司法書士に依頼した場合は、それぞれの士業(専門家)への報酬が経費になります。

11. 自然災害による損害|保険でカバーしきれなかった分は経費に計上できる

地震や台風といった自然災害によって所有物件が損害を受け、その損害を保険でカバーしきれなかった分については損金(経費)として処理できます。

保険でカバーできなかった場合だけでなく、保険を使わなかった場合も含まれます。

12. 減価償却費|耐用年数に応じて分割し経費として計上できる

所有している不動産物件は、時間が経つごとに建物部分が劣化するため資産価値が目減りしていきます。これを損金(経費)として計上できるのが減価償却費です。

実際にキャッシュが出ていくわけではありませんが経費として計上できるため、減価償却費は不動産投資の節税メリットのひとつとして知られています。

減価償却ができる期間は、法定耐用年数で決まります。

たとえば多くのマンションは法定耐用年数が47年なので、新築でマンションを購入した場合は47年間にわたって減価償却費を経費にすることができます。

必要経費として計上できないので注意が必要な費用

先ほど必要経費として認められるものについて紹介しましたが、ここでは経費として計上できないもの、認められないものを紹介します。

これらは経費として確定申告時に計上しても認められないので注意してください。

1. ローン返済の元本

ローン返済の元本部分は経費にはなりません。

利息分と違って元本は融資を引いた際に受け取っているお金で、それを返済しているだけだからです。

2. 不動産経営と無関係の費用

どの経費についても同じことがいえますが、認められるのは不動産経営と関係のあるものだけです。

オフィス用具や交通費、通信費などについては他の目的に使用している場合もあり、線引きが曖昧です。

こうした経費については自家用として使用した分がどれくらいなのかを概算し、按分する形で経費計上します。

3. 所得税・住民税

税金のなかでも所得税と住民税については、納税による出費があったとしても経費として認められません。

ほかの税金では認められるものがあるので、混同しないように注意してください。

4. 白色申告だと適用されない経費|滞納家賃・家族を雇用して支払った給与

ここで紹介する2点は、青色申告でのみ適用される経費です。白色申告の場合は経費とすることができません。

・滞納家賃

滞納のまま回収できなくなった家賃については、青色申告であれば経費として計上できますが、白色申告の場合は認められません。

・家族を雇用して支払った給与

家族を雇用して給与を支払った場合、青色申告であれば青色事業専従者に支払った給与として経費にすることができます。しかし、白色申告では認められません。

不動産所得が年間20万円以下でも確定申告はするべき!その理由を解説

不動産所得が年間で20万円を超えるのであれば確定申告の必要があると説明してきました。

それでは20万円を超えない場合はどうするべきなのでしょうか。

20万円を超えていない場合でも確定申告をしたほうが得になることがあります。これよりその理由を解説します。

1. 不動産経営が赤字なら損益通算で税金が少なくなる可能性がある

副業として不動産投資をしている場合、その不動産経営が赤字であれば他の所得から不動産の赤字分を差し引くことができます。これを、損益通算といいます。

赤字なので不動産所得は年間20万円を下回っていますが、損益通算をするためには赤字の確定申告をしておく必要があります。

2. 減価償却費の計上で会計上の赤字になると節税効果アップ

キャッシュの流出をともなわない経費として、先ほど減価償却費について紹介しました。

減価償却費を計上した結果、実際のキャッシュフローは黒字なのに「会計上の赤字」になることがあります。

正当な経費計上で「会計上の赤字」にすることで節税メリットが大きくなるので、この場合も確定申告をして減価償却費をしっかりと計上しましょう。

3. 経費計上のやりすぎには注意!税務調査の対象になる可能性がある

不動産収入からどれだけ経費を差し引けるかは、税額だけでなく適用される税率にも影響を及ぼします。

しかし、経費を計上すればするほど税金が少なくなるとばかりに過度な経費計上をするのはおすすめしません。

過剰に経費計上をすると不自然さが出てしまい、税務調査の対象になる可能性があります。

経費の計上によって不動産経営の赤字が続いていると収益性が低いと見なされ、以後の融資を引きにくくなるデメリットもあります。

税金や確定申告のことは考えたくない人におすすめの不動産投資の方法

不動産投資の初心者や会計に詳しくない人にとって、確定申告や税務のことを考えるのは敷居が高く億劫に感じられるかもしれません。

不動産投資には興味があるものの、税金や確定申告のことはあまり考えたくないという人に、おすすめの「不動産投資」を3つ紹介します。

1. 新NISAでREIT投資|非課税期間は無期限

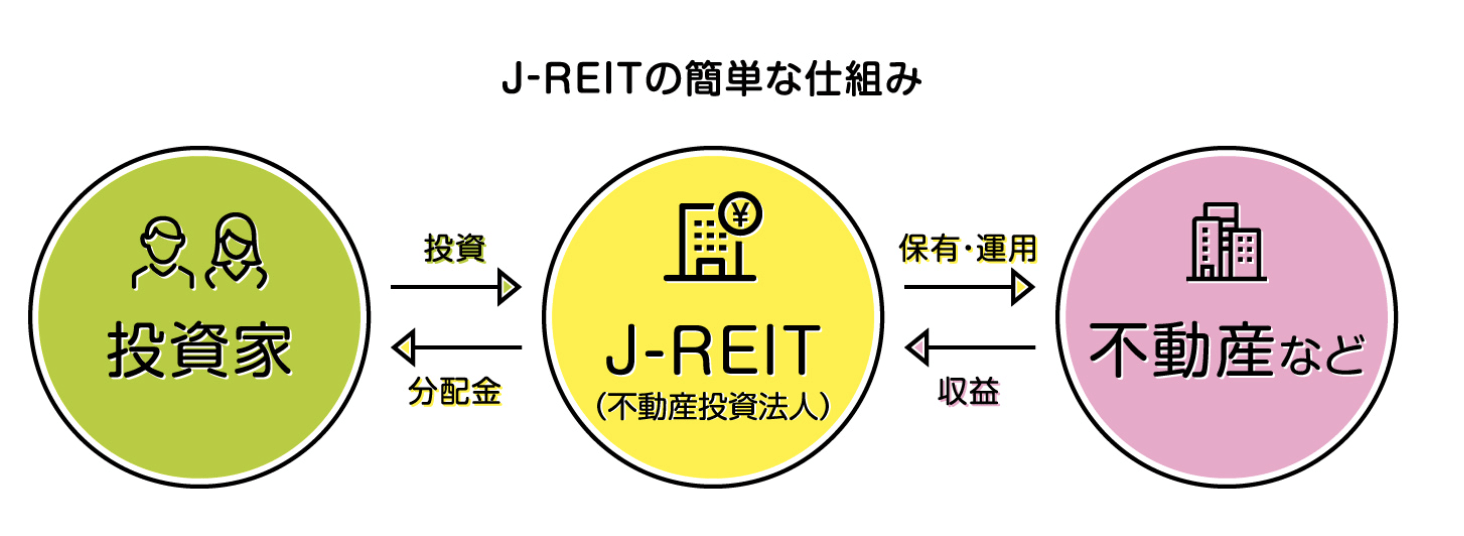

REITとは、不動産投資信託のことです。東京証券取引所にはJ-REITと呼ばれる銘柄群が上場しており、証券会社の口座を通じて簡単に売買ができます。

REITを保有していると運用している不動産による利益が分配金として支払われますが、この利益には通常20.315%の税金がかかります。

しかし、NISA口座を利用すれば一定額まで非課税になるため、REIT投資で得られた利益の全額を手にすることができます。

NISAは2024年1月に制度が大幅に拡充され、従来のNISAと区別するために「新NISA」とも呼ばれています。

新NISAでは最大1,800万円分の投資枠が設けられ、そこで得られた利益はすべて非課税です。

しかも非課税期間は無期限なので、老後に向けた資産形成にも役立ちます。

東証に上場しているJ-REITは運用している不動産の種類によってカテゴリーが分かれています。

個別のJ-REITだけではなく、これらJ-REIT全体の値動きを示す指数である東証REIT指数に投資をすることもできます。

東証REIT指数と連動するETFや投資信託を保有すれば、J-REIT全体、つまりすべての種類の不動産への分散投資が実現します。

個別の銘柄を選ぶのが難しいと感じる人、不動産全体への投資でリスクを分散したいという人は、こうした東証REIT指数への投資がおすすめです。

2. iDeCoでREIT投資|老後の資産形成向けの非課税投資制度を利用

iDeCo(イデコ)はNISAと並ぶ、国による非課税投資制度です。

iDeCoは老後に向けた資産形成に適した制度で、対象となる積立商品にはREITも含まれています。

iDeCo口座を開設してREIT関連商品の積立をすれば、税金のことを考えることなく資産形成ができます。

ただしiDeCoは老後資金作りに特化した制度のため、原則として60歳になるまで引き出すことはできません。そのため、老後資金作りを目的として資産運用をしたい人向けです。

3. 特定口座でのREIT投資|投資の利益の税金を証券会社が代わりに計算して納付

証券会社には、特定口座と一般口座があります。一般口座は税金に関わることを自分で処理する必要があります。

特定口座のなかでも「源泉徴収あり」を選ぶと、その口座で発生した投資による利益の税金を証券会社が代わりに計算して納付してくれます。

この仕組みを利用すれば、投資家自身で確定申告や納税をする必要はありません。

ただし、特定口座はあくまでも納税を代行、もしくは簡素化してくれる制度なので、新NISAやiDeCoのように非課税になるわけではありません。

まずは非課税枠を活用し、これらの制度の非課税枠を超える資産運用をするのであれば、特定口座を利用するのがよいでしょう。

まとめ

不動産収入がいくら以上になったら確定申告や納税の必要があるのか、という疑問に対して20万円という金額を軸に解説してきました。

納税は国民の義務なので放置するわけにはいきません。無申告のまま放置しているといつかはそれが発覚してペナルティを受けることになってしまいます。

しかし、経費をしっかりと理解して計上することにより、合法的に税金を少なくすることは可能です。

不動産投資をおこなっている方は、本記事で解説した経費の一覧をぜひ参考にしてください。

(提供:ACNコラム)