この記事は2024年5月23日に「The Finance」で公開された「保険業界の羅針盤―未来の働き方― 健康寿命の延伸に伴う意識の変化 保険業界はどのように対応することができるか?」を一部編集し、転載したものです。

日本だけではなく、世界的な傾向であるが、平均寿命・健康寿命が延伸している。これだけ見ると喜ぶべきことのように思われるが、実際には不安や不満が蓄積され、経済にも悪影響が出ている。つまりはセカンドライフへの不安を解消する情報やサービスが提供されていないと捉えることができるが、ではこういった環境の中で保険会社が貢献できることはなんであろうか。今回は、「人生設計支援」エコシステムとも言うべき英国での取り組みについて紹介する。

目次

平均寿命/健康寿命の延伸と不安

さまざまなメディア等でも定期的に触れられているが、性別に関わらず平均寿命の伸びは継続しており、これに伴って健康寿命の伸びも追従している。厚生労働省の令和元年(2019年)のデータで見ると、それぞれ男性が81.41歳/72.68歳、女性が87.45歳/75.38歳と過去最高を記録し、これまでの30年間で約5歳延伸しており、これからの20年間で約2歳延伸すると予想されている。

この分野に焦点を当てた政府の施策は、乱暴に言ってしまうと経済面(年金、介護保険)と医療面(医療・介護体制)の充実に絞られており、つまりは健康寿命を終えた人々向け、ということができる。

一方でこれらは健康寿命内の人々に対しては、厚生労働省の「スマート・ライフ・プロジェクト」のように、健康寿命の延伸、平均寿命と健康寿命の差の縮小、つまり健康を維持・推進するという方向を目的としている場合が多い。これは如実に調査結果にも現れており、「生活保障に関する調査」では、80%以上もの人が老後生活への不安を感じており、そのほとんどが生活の原資に関わるものとなっている。

環境と意識の変化―健康寿命の延伸とセカンドライフの多様化

「セカンドライフ」は、いわゆる「老後」と同義語なのだろうか。かつてはおそらくそう考える人が大多数を占めていたであろうが、今になってみるとどうであろうか。言い得て妙な別々の表現ではないだろうか。前述したように、健康寿命が年々伸びている中、いわゆる「セカンドライフ」に対する人々の意識も大きく変化しつつある。

これまでのセカンドライフ(いわゆる老後)は、ご近所などとの狭い範囲の交友/できる範囲の趣味/制限された雇用機会などにより、どちらかといえば現役世代に比べて非活動的なってしまう傾向が強かった。盆栽を趣味としたり、ゲートボールをしたりと、交友関係は狭い範囲、例えば町内などに限られ、就業もする必要が無く、まさに老後という典型的な生活が多かったのではないだろうか。

テクノロジーの進歩はさまざまな環境や人々の意識を変えつつある。スマホでSNSを通して旧友と再会したり、新たな友人を作るなど、結果として現役時代と変わらない交友範囲/場合によっては新しい交友の拡大、現役時代と変わらない趣味の継続/場合によっては新しい趣味にチャレンジ、これらを支える資金の余裕と張り合いのために雇用を継続し/場合によっては新たな教育や雇用機会への意欲、など、「“セカンド”ライフ」というよりは、これまでの人生が継続したり、人生の幅が拡がったりと、多様化していることがわかる。

ライフステージの継続を支えるために必要な三つの要素

では、現在の金融・保険商品、ひいては金融・保険機関が、こういった人々および予備軍である若い人々のニーズを満たすために、今後重要と考えられる三つの視点に関して触れる。これらに関するサービスを提供することは他社との差別化になり得ると考えるからだ。

①収入を維持し、場合によっては回復する力

一つ目は「収入を維持し、何らかの要因で収入が下がった場合に元に戻す力」である。言うまでもないことだが、収入の維持が重要であることは論を待たない。就労所得だけではなく、さまざまな金融商品を通して、これは今でも金融・保険機関がお客さまに提供している主要部分だ。しかしながら現在の家計収支だけでなく将来の家計収支を考えた場合、就労の多様化を見据えて、場合によっては回復する力もまた重要となる。例えば日本では、いわゆる「キャリア・ブレイク」(一時的に仕事を離れ、学び直しやスキルアップなど前向きに離職期間を使う休暇のこと)に対応する商品が非常に少ないように見受けられる。ライフステージイベントでの多様性が増している現在、これまでになかった考慮が必要であり、再考の余地がある分野と考えられる。

②就労を継続し、場合によっては復帰する力

二つ目は「収入を得るために仕事を継続し、何らかの要因で仕事が中断した場合は、再度就労する力」である。こちらは金融・保険機関にとっては新しい概念となる。将来に見込まれる新しい技術、将来無くなるであろう職業、こういった分析がお客さまにとって利益になるのは明白だが、個人でこういった分析を行い結論を導き出すのは大変難しい。また仮に個人で何らかの結論を導き出したとしても、企業の視点を得ることでアクションへの後押しになるかもしれない。ではなぜ金融・保険機関がこの分野に手を出す必要があるのか、あるいは手を出すべきなのか、これは明確で、一つ目の収入を維持・回復させるために必要だからだ。

③健康を維持し、場合によっては回復する力

三つ目は「健康を維持し、回復させる力」だ。大部分の人にとって、収入維持のためには、何らかの職業に就くことは必須であり、就労を維持するためには健康であることが求められるのは明白である。実際マーケットではさまざまな取り組みが行われているが、独立しており、連携しているものはまだまだ少ないように思われる。例えば、健康を維持するモチベーションの仕掛けを含んだ商品などで、当社は商品と結びついている住友生命のVitalityなどは重要な取り組みだと考えている。

これらの三つの要素を含んだ情報をお客さまに適切に提供することが差別化要因になり得るが、収集・分析・提供する仕組みは一筋縄ではいかない。

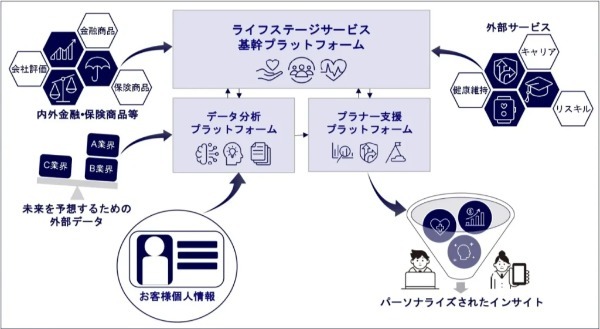

上図はこれらを提供するためのシステムアーキテクチャのコンセプトである。

お客さまへの提案を行うための情報の入力として、「内外金融・保険商品等」や金融・保険機関が提供していない「外部サービス」の情報を取り込み、さらに「未来を予想するための外部データ」を取り込んだ上で「お客さま個人情報」とともに分析することで、お客さまごとの将来の進むべき方向の提案とそれにひも付く必要なアクション・サービス・商品が出てくる。それらを「ライフステージ・プラナー/コンサルタント」ともいうべき要員が、テクノロジーの補助を受けながら個々のお客さまに提案していく、現在行われていない「包括的なライフステージサポートサービス」のためのコンセプトだ。これまで金融・保険機関が扱ってこなかったさまざまな外部情報が必要となる上、「お客さま個人情報」に関しては、お客さまからの提供に関してセンシティブな情報も含まれることから、セキュリティ上の考慮とともに、お客さまに提供の選択肢を与えるといったことも考慮が必要となるであろう。また、分析するためにそれらを一般化するなどの対応も必要となる。

取り込むべき情報の種類

「包括的なライフステージサポートサービス」を成立させるためには、「ライフステージ・プランナー/コンサルタント」が考察、提案できる情報と、それらの情報の解釈、いわゆるインサイトが必要となるであろう。また、このインサイトは一般的なものではなく、個々人にパーソナライズされたインサイトでなければお客さまへ訴求しない。お客さまが将来に漠然とした不安を感じたり、現在のサービスに不満を感じる理由の一つは、このパーソナライズされたインサイトが提供しきれていないことが要因の一つと考えられる。

仮にライフステージでは、「結婚」「出産・育児」「住宅購入」「転職・キャリアブレイク」「セカンドライフ」等のイベントが発生したとしても、これらに対する不安は、「健康への不安・ストレス」「失業・再就職への不安」「収入不足・年金不足」の三つに収束すると考えられる。すなわち、ライフステージのサポートとは、本質的には「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」をどのように保つべきかをそれぞれのライフステージイベントと結び付けて提供することに他ならない。

それでは、これらを提供するためには、どのような情報を取り込む必要があるのだろうか。

①金融・保険商品、またそれらを提供する金融・保険会社の情報

金融・保険商品は、提供する自社や提携企業のものだけではなく、他社など業界全体にわたっての情報収集が必要だ。これらはその商品を提案するためだけではなく、業界の動向を理解してインサイトを提供する必要があるためである。また、金融・保険商品を販売している金融・保険会社の情報も重要となる。最近では非金融・保険業界からの参入も相次いでいることから、こちらも忘れないようにしたい。欲を言えば海外マーケットで提供されているが、日本マーケットでは提供されていないか、されていてもマイナーな金融・保険商品の情報もあるとなお良い。こういった商品は日本マーケットで提供されていない理由があるわけだが、この理由が将来にわたっても正しいとは限らず、将来を見通したインサイトの提供には必要と思われる。

②お客さま個人の情報

お客さまの個人情報は、それぞれ「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」をどのように保つべきかのインサイトを提供するベースラインとなるべきものだ。例えば「健康維持・回復力」では、個々人の生活習慣や運動習慣、人間ドックの結果や持病・罹患疾病等の医療情報、さらにはスマートウォッチからのトレーニングやアクティビティ、メンタルヘルスのデータなど、「就業維持・復帰力」では学歴、職務経験、自己研鑽やリスキリングで習得した知識、現在業務に就いている業界、今後の転職やキャリア変更への興味など、「収入維持・回復力」では、資産や債務、家計収入と支出、加入している金融・保険商品、公的年金の加入期間などの情報、信用スコアなどが考えられる。

③「包括的なライフステージサポートサービス」を提供するための金融・保険商品以外の商品・サービスの情報

金融・保険会社が提供していない商品・サービスの情報もお客さまへの提案には必要となる。例えば「健康維持・回復力」では、健康維持・支援系の商品・サービスやストレスに対するカウンセリング等の支援サービスなどである。「就業維持・復帰力」では、キャリア支援系商品・サービス、リカレント教育・リスキル教育系の商品・サービスなどが挙げられる。この分野では公的機関がサービスを提供しているケースも多いため、こちらもカバーしておく必要がある。

④未来を予想するための外部データ

「パーソナライズされたインサイト」の提供では、お客さまによっては未来予測的なインサイトを求める場合もあるだろう。例えば、「AIに置き換えられ得る職種」などの記事が巷を賑わせたことも記憶に新しい。お客さまに「就業維持・復帰力」のインサイトを提供する以上、企業としては何らかのインサイトを保有しておくべきと考えられる。「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」がそれぞれ独立しているようで実際には密接に関連していることは明白であるならば、こういったインサイトは特に重要となるかもしれない。

情報の種類による考慮事項

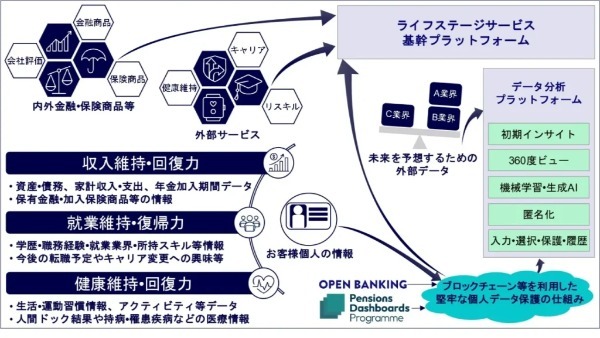

前述の②「お客さま個人の情報」を収集する際は、さまざまな考慮点が必要だ。まず情報の取り込み部分では大前提として信頼できるプラットフォームである必要があることは論を待たない。セキュリティには絶対的な信頼がなければいけないし、入力・更新履歴がお客さま側で参照できる必要がある。端的に言えば信頼できないものにお客さまが個人の情報を入れることは絶対にないということだ。ブロックチェーン技術等を利用した堅牢な個人データ保護の仕組みの構築なども一案であろう。また、個人の情報の一部は将来的に外部サービスを通して提供されうることも考慮に入れておきたい。英国では、いわゆる「オープンファイナンス」の具体的施策として、「OPEN BANKING」で金融資産の情報を、「Pensions Dashboards Programme」では年金(公的・私的含む)の情報を提供する機関の条件や仕組みが策定されており、これらを利用したサービスが開始されている(「Pensions Dashboards Programme」に関しては、第一生命年金通信No.2020-43第13号「英国における年金ダッシュボードの検討状況」に詳述されている)。

次に情報を取り込んだ後の処理部分では、お客さま個々人の情報保管とは別にお客さま情報を匿名化し、インサイトを導き出すための基礎データの一部として利用するための考慮が必要となる。匿名化の処理も必要だが、そもそもお客さまが提供した個人の情報を基礎データとして利用して良いかどうかの承諾(全ての情報または個別の情報ごと)、また承諾の履歴等の提供も重要であろう。

情報を解釈し、インサイトを導き出すシステム・コンポーネント

では、情報を取り込んだ後の「データ分析プラットフォーム」をみてみよう。図表はこれらを提供するためのシステムアーキテクチャのコンセプトである。

「データ分析プラットフォーム」で分析する必要のあるデータは、「未来を予想するための外部データ」と「一般的に利用可能な個人の動向やトレンドの情報+匿名化を施した後のお客さま個人の情報」である。外部から取り込む一般的なインサイトなどの情報も有用かもしれない。

これらの情報を機械学習やAI技術を利用して「学習」し、その情報を解釈する。その繰り返しによって利用に耐え得る「インサイト」が得られるであろう。ネット上に散見される一般的なインサイトとおぼしき予測などは、そのプリミティブな形と言えよう。最近は生成AIに関する利用が開始されているが、場合によっては生成AIにガイダンス的な方向性を与えなければアウトプットが発散してしまい、結果として間違った答えに結びつくケースもあるため、技術的な実装のひらめきやトライアンドエラー的なアプローチが必要かもしれない。こういった技術も、技術の成熟度が上がることや、そもそもの「学習」の回数や入力データの正規化により、さらに容易に利用できるようになるであろう。

「ライフステージ・プランナー/コンサルタント」の必要性

「包括的なライフステージサポートサービス」を提供するために、「ライフステージ・プランナー/コンサルタント」という役割はとても重要と考えられる。これはお客さまへ提供される提案・情報が個々人にパーソナライズされているためだ。収集された個人情報を、AIを含むシステムで解釈しても最終的には“収集された個人情報だけでは個々人を定義しきれない”“お客さまに提供する提案・情報のどのオプションを個々人に提案すべきか決めきれない”という二つの壁に当たる。現在のテクノロジー技術ではこれらを埋めきれないため、このギャップを人間=「ライフステージ・プランナー/コンサルタント」が埋めることでサービスを提供する。

「ライフステージ・プランナー/コンサルタント」は、システムでは捉えきれないお客さま個々人の事情や性格、嗜好などを考慮しながら、システムで提供されるサービスや情報を提案することになる。

「ライフステージ・プランナー/コンサルタント」を支援する「プラナー支援プラットフォーム」

では「プラナー支援プラットフォーム」はどのようなものとなるだろうか。いくつかの必要な機能とあった方が良い機能を列挙してみよう。

▽企業として分析・保持している一般的なインサイト情報の表示機能

▽上記に説得力を持たせる統計、トレンドや記事のクリップなどの外部情報の表示機能

▽ライフステージイベントとそれに紐づく一般的なインサイトやサービス情報の表示機能

▽お客さま個々人にパーソナライズされたインサイトやサービス情報の表示機能

これらの機能はそれぞれ「健康維持・回復力」「就業維持・復帰力」「収入維持・回復力」毎、ライフステージイベント毎に深掘りができるようになっていた方が良いであろう。また、外部サービスについては概要と特徴のサマリーとともに、リンクをたどれるようにしておいた方が便利である。

▽お客さま個人の情報表示機能

▽お客さま個人の契約情報表示機能

これらの機能はこれまでのシステムと近いためイメージしやすい。

▽お客さまに提示/提案した情報の履歴情報、またフィードバックの入力欄と履歴情報

▽お客さまのSNS投稿やブログなどからの感情分析情報

▽お客さまのリアルタイムの感情分析情報(音声通話やビデオ通話の場合)

これらの機能はより深いレベルのお客さまの関心/興味を「ライフステージ・プランナー/コンサルタント」に提供できるため、あった方が良い機能として最終的には求められるであろう。

「プラナー支援プラットフォーム」構築への考察

これまでの内容から容易に理解できるように、「プラナー支援プラットフォーム」の構築は一筋縄ではいかないと考えられる。収集するデータの種類やその「データ分析プラットフォーム」も含めて、完成までに長期にわたるシステム構築が求められる。一方で、全く新しいサービスコンセプトのため、要件が決めづらく、試行錯誤も継続されるであろう。

結論として、これまでのウォーターフォール型のシステム構築手法ではなく、例えばバックエンドの「ライフステージサービス基幹プラットフォーム」や「データ分析プラットフォーム」はエンタープライズアジャイル型で、「プラナー支援プラットフォーム」はスクラム型でなど、構築手法自体も戦略的にアプローチする必要があるであろう。

こういったアプローチでのシステム構築となるため、さらに二つの関連する考慮点が必要になるかもしれない。すなわち、リリースの多様化/高頻度化に対応するテストフレームワークの成熟化と「ライフステージ・プランナー/コンサルタント」に対するトレーニングのシステム化/簡便化である。

多くの企業ではテスト戦略や回帰テストの自動化を含むテストフレームワークの構築などが始まっているが、他業界と比較して保険業界は遅れている印象を受ける。先進的な企業では上記に追加して第三者検証(開発チームとテストチームの分離)も開始されており、こういったものは一朝一夕には成熟度が上がらないため、早急な着手が求められる。

また、トレーニングのシステム化/簡便化はトレーニングプラットフォームの導入やビデオの利用で開始できるが、そもそもはトレーニングの必要性を最小限にするために、いわゆるカスタマーエクスペリエンスに基づいたプラットフォームの構築が必須となる。「プラナー支援プラットフォーム」の構築にはこういった考慮も十分に行う必要があるであろう。

いうまでもないことだが端末の選択も考慮が必要だ。

現在でもそうだが、今後も“セキュリティの堅牢なタブレット端末を利用してのお客さまとのコミュニケーション”が主流となると考えられるため、原則としてはタブレット端末ネイティブでの開発が望ましい。また、「ライフステージ・プランナー/コンサルタント」がお客さまからのフィードバック情報を入力するために、タブレット上にペンで手書きできるようにし、さらには手書き情報が自動的にお客さま対応履歴に追記されるなどの、“会話を止めない仕組み”の考慮も、ハードウェア、エクスペリエンスの組み合わせで可能となるテクノロジー技術水準にすでに到達している。

お客さまによっては「ライフステージ・プランナー/コンサルタント」を通さずに自身で情報にアクセスする希望があるかもしれない。こういったポータルは今でも存在しているが、それらも「ライフステージ・プランナー/コンサルタント」と同様に、「パーソナライズされたインサイト」やサービス情報を提供するようにビジネスアーキテクチャの一部として定義しても良い。

その場合、提供する情報として“「ライフステージ・プランナー/コンサルタント」を通してのみ提供する提案・情報と区別化すること”、“特定のライフサイクルイベントに依らないニーズを提供すること(健康増進・不安などへの情報)”が重要であり、いわゆるゲーミフィケーションや行動喚起の手法を含めることで、お客さまの興味を惹き続ける/飽きさせないようにする考慮が必要だ。

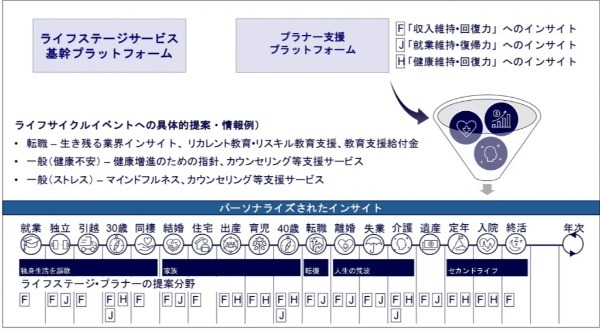

図表は「プラナー支援プラットフォーム」のコンセプトである。

おわりに

以上、イギリスでの実際の取り組みをベースに、お客さまのセカンドライフに対する不安を解消することによって保険会社の存在感を高めるための新しい役割、およびシステムコンセプトについて述べてきた。

これまでのビジネス範囲や業務範囲を踏み越えての新たなサービスの必要性については大枠で同意いただけるのではないだろうか。

中国の「平安保険」や、業界は異なるが日本の「でんかのヤマグチ」など、競争が激しくなっていく業界において差別化を図るために枠を踏み越える例はこれからも続くであろう。

今回紹介したものは、完全に踏み越えるというよりは拡大解釈をして差別化を図る取り組みと言えるため、保険会社にとっても検討を開始しやすいであろう。

一方で仕組や制度の縛り、テクノロジー技術の進展不足など、こういった取り組みを行うための壁は常に存在する。

今回はこれからのビジネス戦略、会社の仕組み、組織を変革しながら、新たなテクノロジーを適切に取入れて新しいサービスを構築し、他社と差別化を図ることで生き残っていく取り組みの一例として紹介した。

しかしながら、保険会社自身の“パーパス”を鑑みた際に、今回の一例はその延長線上にあるのではないだろうか。

こういった他社との差別化を図っていく企業が、すばらしい事業成果を得られることを確信している。

金融・保険クライアントパートナー

コグニザントジャパンの金融・保険事業の一環として、お客さまのIT戦略、導入、運用保守、トランスフォーメーションを支援。少子高齢化によるIT人材不足が顕在化する日本市場において、国内外をシームレスに利用する次世代のITフレームワークを推進。コグニザント入社以前は30年以上にわたり、製造、流通、アパレル、金融サービスなど幅広い業界を経験。また、日本のハイテク製造業でCIOとして日本本社ERPシステム刷新、SAPグローバルロールアウトを成功させる。