2024年6月30日日曜日に、フランス議会下院選挙の第1回投票が行われ、出口調査や初期の開票結果から、事前の世論調査によって示唆されていた通りのことが裏付けられました:マリーヌ・ルペン氏の国民連合(RN)(極右)とその連携会派の得票率が最多(約34%)となり、極左連合の新人民戦線(NPF)が2番目(約29%)、マクロン大統領率いるアンサンブル(中道右派)は3番目(20%)の得票率となりました。

第1回投票は、577選挙区のそれぞれで、どの候補者が決選投票に進むかを決めるものです。第1回投票で12.5%以上の票を得た候補者のみが決選投票に進む資格を得、過半数の票を得た候補者は自動的に当選となります。

イプソス調査による当初の議席予想に基づけば、RNは230-280議席を獲得し、過半数に必要な289議席にわずかに届かないと見られています。NPFは125-165議席、中道連合は70-100議席をそれぞれ獲得する見込みです。このような予想は不確かなものに過ぎないことに注意を促したいと思います。

特に、大統領自身が極右のRN政権誕生を阻止するよう選挙民に訴えている以上、どの政党が下院で過半数を獲得するか定かではありません。更に、ジャンリュック・メランション氏(NPFのリーダー)は、RNがリードする選挙区で3位に沈んだ候補者に対し、立候補の辞退を求めています(RNによる過半数獲得阻止のため、決選投票でこれら選挙区の票を中道派と左派候補に分散させず、非RNに統一させるため)。

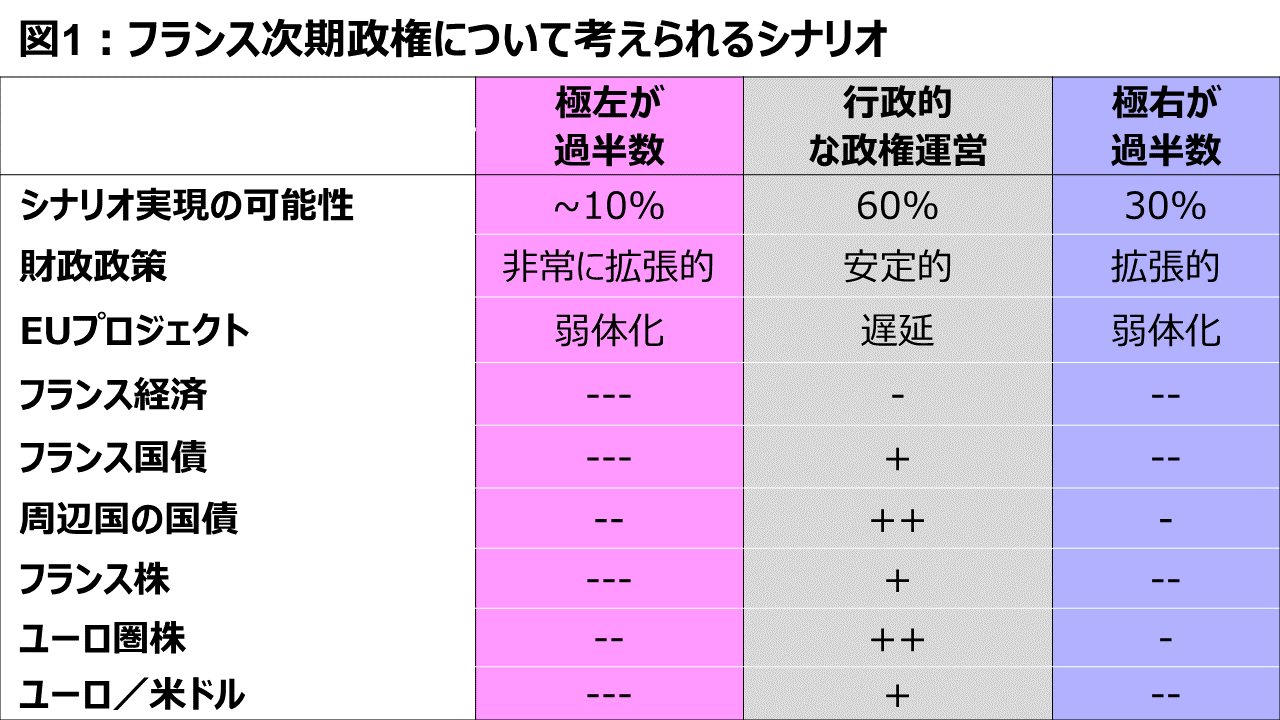

決選投票は7月7日日曜日に行われますが、結果がどうなるかは不透明です。 下記の表で私たちは、極右が過半数を獲得した場合、極左が過半数を獲得した場合に加え、テクノクラート政権樹立あるいは継続内閣のようなもの(少なくとも12カ月は次の選挙ができないため、新下院から政権発足させる必要がある)など一時的な行政的解決策が取られた場合、という3つの可能なシナリオを考えました。 私たちは、この最後に挙げたシナリオが最も可能性が高いと考えており、かつ金融市場にとって最も安心な結果と考えられることから、実現すれば安堵感から小幅上昇を引き起こす可能性があると考えています(極右政権も極左政権も、既に膨らんでいる財政赤字を拡大する可能性が高く、欧州連合(EU)との関係悪化も危惧されます)。

しかし、ルペン氏が2027年半ばに、極右政権支持のもと大統領に選出される可能性が高いと考えられることから、その安堵感も短期に終わる可能性があります。また継続政権やテクノクラート政権が、強力なRNに阻まれたり、NFPに気を遣って思うように動けなくなった場合、マクロン大統領は1年後に国民議会を解散し、再び総選挙を行うかもしれません(政界の一部で論じられているシナリオ)。不透明感はすぐには拭い去られないかもしれません。もちろん3年間で多くのことが変わる可能性はありますが、今は、7月7日の決選投票に注目が集まっています。

出所:インベスコ・グローバル・マーケット・ストラテジー・オフィス

投資へのインプリケーションに関する私たちの見方

行政的な政権運営シナリオ:市場が最も好意的に受け止めるシナリオでしょう。このシナリオは最も継続性が高くかつ安定し、不確実性が最小となる可能性が高いため、フランス株は上昇する可能性が高いでしょう。また最も親EUとなると考えられるため、ユーロと欧州株も上昇する可能性が高いでしょう。また、最も財政健全性を意識する政権となる可能性が高いことから、フランス国債のドイツ国債に対する利回りスプレッドは縮小する可能性が高いでしょう。同様に、このシナリオではEUプロジェクトにとってのダメージが最も小さくなり、周辺国の国債のスプレッドも縮小する可能性が高いと考えられます。

極右が過半数を獲得するシナリオ:ルペン氏が一定の安心感を与えることに成功したことに鑑みれば、このシナリオは市場に好感を持って受け止められることはないにせよ、極左が過半数となるシナリオほど否定的には捉えられないでしょう。しかし、強力なEUが損なわれる可能性が高いことから、ユーロが低下する可能性が高いでしょう。政治的不確実性が高まれば、フランス株や欧州株にとってマイナスとなる可能性が高く、フランス国債や周辺国の国債のドイツ国債に対する利回りスプレッドが拡大する可能性があります。

極左が過半数を獲得するシナリオ:このシナリオは、市場から最も否定的に受け止められるでしょう。おそらく財政的には最も気前よく支出を行うため、フランス国債の売りにつながるでしょう。またEUの強固さも損なわれ、ユーロの低下につながり得るでしょう。 政治的な不確実性が高まれば、フランス株や欧州株、ユーロにとってマイナスとなる可能性が高く、フランス国債や周辺国の国債のドイツ国債に対する利回りスプレッドが拡大し得るでしょう。

第1回投票後の市場の反応はこれまでのところ、債券スプレッドの縮小と、フランス/ユーロ圏株式及びユーロの上昇が見られており、行政的な政権運営シナリオの予想内容に沿っています。

クリスティーナ フーパー

チーフ・グローバル・マーケット・ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-085

インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

(提供:Wealth Road)