この記事は2024年7月19日に「きんざいOnline:週刊金融財政事情」で公開された「日本国債金利が上昇しても円高につながらない2つの要因」を一部編集し、転載したものです。

近年、日本国債金利が大きく上昇しており、10年国債金利は7月3日に1.11%と2011年7月以来の水準となった。さらに30年国債金利は6月末に2.31%と、10年以来の水準に上昇した。7月30、31日に開催される日本銀行の金融政策決定会合では、国債買い入れの減額計画が決まる見通しである。植田和男総裁は6月会合後の記者会見で「相応な額」の減額を示唆したが、減額が予想以上に大きくなれば、国債市場の需給悪化への懸念から国債金利に対する上昇圧力が一段と高まる可能性がある。

通常、その他の要因が不変であれば、国債金利の上昇は円の上昇要因となる。しかし足元では、国債金利が大きく上昇している局面でも、円は主要通貨に対して全般的に下落している。つまり、円と国債金利には負の相関関係(国債金利上昇・円安)が見られるのだ。

なぜ、負の相関関係になるのか。第一に、国債金利が上昇しても、それ以上に海外金利が上昇し、国内外の金利差の拡大が、円の下落につながっている可能性があることだ。

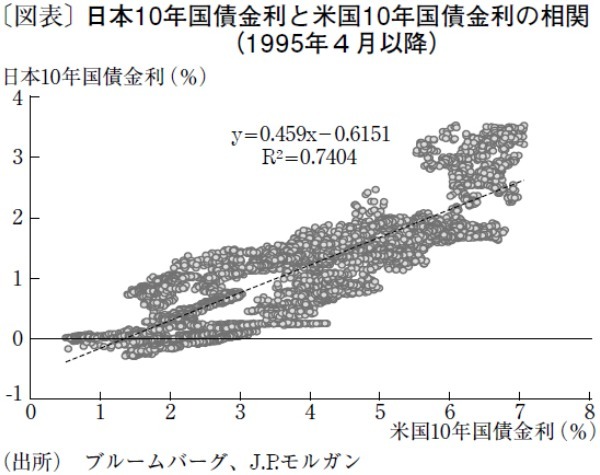

図表は、1995年4月以降の日本10年国債金利と米国10年国債金利の関係をプロットしたものだが、両者の間には正の相関関係が明確に認められる。回帰式の回帰係数(傾き)は0.459となっているが、これは、米国10年国債金利が1%上昇した際に日本10年国債金利が0.459%しか上昇しないことを意味する。国債金利が上昇する時には米国債金利がそれ以上に大きく上昇して日米金利差が拡大し、ドル高・円安につながっていることを示唆している。

従って、国債金利の上昇が円高につながるためには、国債金利が海外金利以上に上昇する必要があるが、このことは円高の必要条件であって十分条件ではない。例えば、今年5月には国債金利が米国債金利以上に上昇して日米国債金利差が縮小したにもかかわらず、ドル円は上昇した。

この動きの背景として考えられるのは、当時の国債金利上昇が、日銀への利上げ期待の高まりではなく、国債の需給悪化への懸念などを背景としたタームプレミアムの上昇に主導されていたことである。同様の動きは2023年夏~秋ごろに米国でも見られ、米国債の需給悪化への懸念やインフレ見通しの不透明感の高まりなどを背景に米国債金利が上昇したが、ドル高にはつながらなかった。こうした動きに鑑みると、タームプレミアムの上昇が主導する金利上昇は必ずしも通貨高につながらないと考えられる。

以上をまとめると、国債金利上昇が円高につながるためには、①国債金利が海外金利以上に大きく上昇し、かつ②金利上昇がタームプレミアム主導でない──ことを満たさなければならない。しかし、この二つの条件を満たすのは、かなりハードルが高いといえよう。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2024年7月23日号