不動産投資には節税効果があります。

このことはご存じの方も多いと思いますが、実際にどの税金を節約できるのか、また節税の仕組みはどうなっているのか。

この部分を理解していないと、不動産投資の節税効果を実際のメリットにつなげることはできません。

本記事では、不動産投資が節税になる仕組みについて、関わりのある税金として所得税、住民税、そして相続税にそれぞれ分けて解説したいと思います。

- 不動産投資を活用すると、課税所得を圧縮することで所得税の負担を軽減できる

- 不動産所得を適切に調整することで住民税の節税効果も得られる

- 相続財産として現金を持つよりも不動産を所有するほうが評価額は低い

目次

不動産投資で所得税が節税になる仕組み

不動産投資による節税の仕組み、1つ目は所得税の節税についてです。

所得税の節税は住民税の節税にも関わります。

また、毎年の確定申告にも関わるためとても重要です。

以下では、不動産投資がなぜ所得税の節税につながるのかを詳しく解説します。

節税の基本は課税所得の圧縮

所得税を少なくするための基本は「課税所得の圧縮」です。

課税所得とは、総収入から各種控除、必要経費を差し引いた「課税対象となる所得」のことです。

所得税は課税所得に対してかかる税金なので、課税所得が少なくなると税金も少なくなります。

しかも、所得税には累進性があります。

以下の所得税率一覧をご覧ください。

| 課税対象の所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

下から順に、所得額が大きくなるほど税率が高くなっているのがわかります。

つまり、課税所得が大きくなるほど税率は高くなり、税額も多くなります。

この逆になるように課税所得を少なくすれば、所得税の節税になるわけです。

しかしながら、本当に所得を減らしすぎると手残り(投資家の手元に残るお金)も少なくなってしまうため、不動産投資をする意味がなくなってしまいます。

不動産投資では計上できる経費が多くあるため、実際には利益が出ていても会計上は赤字もしくは所得を少なくすることが可能です。

これが、不動産投資による節税の本質です。

最初に、「不動産投資で計上できる経費のおかげで節税になる」と理解しておいてください。

不動産所得の計算方法

不動産による収入から必要経費を差し引いた金額を、不動産所得といいます。

不動産収入にかかる税金は、不動産所得がいくらかによって決まります。

サラリーマンなど本業の収入がある方で不動産所得もある方は、両方の所得を足した金額が年間の所得となり、その総額に対して所得税が発生します。

不動産投資で計上できる可能性のある経費には、主に以下のようなものがあります。

・不動産投資ローンの金利部分

・火災保険料、地震保険料

・管理会社に支払う管理費

・修繕、メンテナンス費用

・税理士や司法書士への報酬

・不動産会社への仲介手数料、広告宣伝費

・税金(固定資産税、都市計画税など)

・減価償却費

その他にも不動産投資に関係のある書籍購入代やセミナー参加費、通信費、移動のための自動車関連費なども経費として計上できる可能性があります。

これらの経費をしっかりと計上することで不動産所得が少なくなり、その分所得税の節税効果が高まります。

減価償却費による節税効果

先ほど紹介した経費の中で、注目したい項目があります。

それは、減価償却費です。

減価償却とは、不動産などの財産が時間を経るごとに劣化して価値が目減りしていく分を損金と考え、経費計上することです。

この経費のことを、減価償却費といいます。

不動産投資では、所有している物件の建物部分を償却資産とみなし、建物の価値が目減りしていく分を減価償却費として経費にできます。

土地部分については時間が経っても劣化するわけではないため、償却資産ではありません。

減価償却費は実際にキャッシュが出て行くわけではなく、会計上の経費です。

そのため、減価償却費を計上することによって不動産所得が少なくなることで節税効果が得られます。

減価償却費によって不動産所得が赤字になれば、不動産投資に関する所得税はゼロになります。

この減価償却費こそ、不動産投資による節税の肝といえます。

不動産投資家の中には、この効果を主な目的として収益物件を所有している人もいます。

損益通算による節税効果

先ほど不動産所得が赤字になるケースについて触れました。

減価償却費などの経費を計上した結果、不動産所得が赤字なったら、そのマイナス分は本業など別の所得から差し引くことができます。

このように異なる所得を合算してトータルの所得を算出することを、損益通算といいます。

減価償却費によって不動産所得が赤字になり、本業所得からその分を差し引く形になれば、最も節税効果が高くなります。

減価償却費による節税効果が大きい物件とは

もし節税効果を意識した物件を選ぶのであれば、どんな物件がよいのでしょうか。

これに対する答えは、「中古の木造物件」です。

RC(鉄筋コンクリート)造と木造とでは、法定耐用年数が異なります。

多くのマンションが該当するRC造は47年で、木造は22年です。

もし物件価格が同じであれば、47年かけて物件価格に対して47分の1を経費計上するよりも、22年かけて22分の1を計上するほうが、毎年の減価償却費が大きくなるため節税効果が高くなります。

さらに中古物件の場合、法定耐用年数から築年数を差し引くため、さらに物件価格を割る分母が小さくなり、毎年の減価償却費が大きくなります。

そのため、新築よりも中古のほうが節税効果が高いといわれています。

関連記事

不動産収入はいくらから確定申告が必要?計上できる経費もあわせて解説

不動産投資で住民税が節税になる仕組み

所得税の次に、不動産投資が住民税の節税になる仕組みについて解説します。

住民税の計算方法

住民税の税額は、「所得割」と「均等割」を足した金額です。

まず所得割は、以下のように計算をして求めます。

前年の所得額 - 所得控除額 = 課税所得額

課税所得額 × 10% - 税額控除額 = 所得割の住民税額

なお、住民税の税率は、10%です。

次に、均等割は全国一律で4,000円です。

2024年度からはこれに森林環境税の1,000円が上乗せされるため、均等割の合計は5,000円です。

この計算方法を踏まえると、所得税と同様に住民税も課税所得に応じて税額が決まることがわかります。

つまり、前年の所得額が大きいほど住民税額も大きくなるということです。

所得税の節税をすると、同時に住民税の節税にもつながります。

均等割については一律の税額になっているため、不動産投資をしたとしても節税効果はありません。

損益通算で住民税も節税できる

本業と不動産の収入がある場合、それらを合算することで課税所得が決まります。

不動産投資が赤字の場合は本業の所得からその分を差し引くことができると述べましたが、この損益通算は住民税の課税対象となる前年の所得額でも可能です。

減価償却費の計上によって不動産投資が赤字になると節税効果が高いとも述べましたが、それは住民税も同様です。

不動産投資で相続税が節税になる仕組み

不動産投資が節税になる仕組みの3つ目は相続税です。

相続税については所得税や住民税とは異なる考え方による節税が可能です。

相続税対策の基本は相続財産の評価減

所得税の節税では、いかに課税所得を少なくするかがポイントであると述べました。

それは住民税も同様です。

それでは相続税はどうなのかというと、相続税の場合は「相続財産の評価額」をいかに少なくするかがポイントです。

相続財産の金額がいくらなのかではなく、相続財産の「評価額」がいくらなのかが重要です。

不動産は相続財産の評価額が低くなる

相続財産(遺産)が現金だと、その現金の額面がそのまま評価額になります。

しかし、不動産だと現金よりも低い評価額になり、おおむね8割程度になります。

これだけでも「2割引き」になるため、仮に相続する不動産の実勢価格が1億円だとすると8,000万円の評価になり、節税効果が生まれます。

「相続税は税率が高い」とよくいわれますが、ここで相続税の税率一覧をご覧ください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

決して低くない税率と感じる方がほとんどでしょう。

ここで注目したいのは、「相続財産が多くなるほど税率が高くなる」という累進性です。

つまり、所得税と同様に相続税も相続財産の評価額を低くすることで、税率を下げられる可能性もあるわけです。

先ほどの例では1億円の不動産が8,000万円程度で評価されると述べました。

これだけでも税率が40%から30%に下がるので、相続財産の評価額を低くすることが節税の肝であることを押さえておいてください。

賃貸不動産はさらに評価額が低くなる

相続対象となる不動産が賃貸に供している不動産だと、さらに評価額が低くなります。

その理由は、借主の権利が守られる分だけ貸主(つまり所有者)の権利が制限されるからです。

アパートなど賃貸に供されている家屋の土地部分については、以下の計算式で評価額を求めます。

自用地としての評価額 - (自用地としての評価額 × 借地権割合 × 借家権割合 × 賃貸割合) = 貸家建付地の評価額

自用地とは、自分で使用する場合の評価額という意味です。

そこから借地権割合と借家権割合、賃貸割合を掛けるわけですが、借主の権利分があるため100%になることはありません。

つまり、この計算式で計算すると、必ず賃貸に供しているほうが評価額は低くなります。

次に、建物部分は以下の計算式で評価額を求めます。

固定資産税評価額 ×(固定資産税評価額 × 借家権割合 × 賃貸割合) = 土地部分の評価額

こちらについても借家権割合と賃貸割合を掛けることで評価額が低くなるため、土地・建物それぞれについて評価額が低くなります。

生前贈与を活用した節税スキームがある

相続時の財産を少なくすれば相続税を節税できるということなので、生前贈与を活用して生前のうちに財産の移転を進めておく節税スキームがあります。

ただし、闇雲に生前贈与をしただけだと、逆に税負担が大きくなります。

その理由は、贈与税の税率にあります。こちらは、贈与税の税率一覧(特例税率)です。

| 基礎控除後の課税価格 | 特例税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

贈与税率には、「一般税率」と「特例税率」があります。

特例税率とは、直系尊属(親や祖父母など)からの贈与に適用される税率で、一般税率よりも低く設定されています。

一般税率よりも低い特例税率でもこの高さなので、相続税と比べるとかなり税率が高いことがわかります。

ただ単に任意の金額を贈与すると贈与税の負担が大きくなってしまうわけですが、そこで活用したいのが贈与税の基礎控除です。

贈与性には年間110万円までの基礎控除枠があるので、これを活用して毎年少しずつ贈与していくスキームがあります。

ただしこの節税スキームには注意点もあります。

毎年おこなっている一連の贈与が「実は1つの贈与を小分けにしているだけである(定期贈与)」と判断されると一括して課税されるリスクがあるため、注意が必要です。

この注意点については、以下の関連記事で詳しく解説しています。

関連記事

親から子どもへ住宅を生前贈与する際の節税方法と注意点を解説

相続税・贈与税の特例や軽減措置がある

相続税や贈与税はいずれも税率が高いこともあって、さまざまな特例や軽減措置があります。

これらを適用できる場合は節税効果が期待できます。

「小規模宅地等の特例」は、被相続人(亡くなった人)が自分で住んでいた、もしくは事業に供していた宅地について最大で評価額が80%減になる特例です。

該当するケースは多いので、相続税対策として知っておきたい特例の1つです。

その他にも親から子、孫などへ住宅資金や結婚・子育て資金、教育資金などを贈与する場合に一定の非課税枠が設けられている制度もあります。

これらの非課税枠を活用すると、まとまった金額を非課税で生前贈与できるようになります。

関連記事

贈与税がかからない方法ってある?贈与税が非課税になる特例の内容を徹底解説

相続時精算課税制度を活用するとメリットがあるケースも

今後値上がりが見込まれる不動産や収益物件の相続が見込まれる場合は、相続時精算課税制度を利用して生前贈与をしたほうが有利になることがあります。

なぜなら、これらの不動産を被相続人が持ったままにしておくと、いざ相続が発生したときには財産が増大してしまい、相続税の負担が大きくなるからです。

相続時精算課税制度を適用すれば、基礎控除である110万円に加えて2,500万円を贈与しても、その年に課税されることはありません。

2,500万円については相続時に清算(課税)されますが、値上がりや収益の発生前に贈与できるため、結果として相続税を節税できることになります。

関連記事

暦年課税とは?相続時精算課税との違いと注意点を解説【贈与税の知識】

不動産投資による節税が向いている人・向いてない人

不動産投資を活用した節税について解説してきましたが、これらのスキームがすべての人に適しているわけではありません。

「自分は不動産投資による節税に向いているのか?」という疑問にお答えするために、向いている人と向いていない人を挙げました。

不動産投資による節税が向いている人

節税を主目的に不動産投資をするのに向いている人は、年間の課税所得が900万円以上ある人でしょう。

課税所得900万円を年収にすると、おおむね1,200万円以上の人です。

不動産を購入して5年以上保有、その後に売却したとします。

その際に譲渡益が発生すると、その譲渡益に対する譲渡所得税は税率が20%(所得税15%+住民税5%)です。

そして、課税所得が900万円以上の人に適用される所得税率を、先ほどの一覧で確認してみましょう。

| 課税対象の所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

該当するのは、赤字部分です。

税率は33%なので、譲渡所得税の20%と比較すると13%もの差があるため、この年収クラスになると節税効果を実感しやすくなるでしょう。

つまり、年収が高いほど不動産投資による節税のメリットが大きくなる可能性が高くなります。

不動産投資による節税が向いてない人

逆に不動産投資による節税に向いていないのは、課税所得900万円未満(年収ベースで1,200万円未満)の人です。

900万円未満だと所得税率が23%になるため、譲渡所得税との税率差が3%しかありません。

これだとわざわざリスクを取ってまで不動産投資をするのには割が合わないかもしれません。

不動産投資の節税に関する注意点

不動産投資を活用した節税をする際に、注意しておきたいことをまとめました。

節税が有効になるかどうかは税務署の判断によるところが大きいため、解釈の違いによっては不利益になってしまうこともあります。

そういった不利益を被ることがないよう、ここで解説する内容もしっかり理解しておきましょう。

1.節税効果は物件や個人によって異なる

不動産投資であれば何でも同じ効果が得られるわけではありません。

中古の木造物件が最も節税効果が高い一方で、新築マンションだと効果が薄くなります。

また、年収によっても節税効果が異なることも、すでに解説しました。

すべてのケースにおいて同じ効果があるわけではない点を踏まえて、条件をしっかり精査したうえで判断することが重要です。

2.減価償却終了後のデッドクロスを意識する

収益物件の運用を始めてから年数が経過すると、いつか減価償却費を経費計上できなくなるときがきます。

そうなると「会計上は黒字なのに実際は赤字」という、それまでとは逆の現象が起きることがあります。

これは不動産投資のデッドクロスと呼ばれており、放置していると資金繰りが悪化するリスクがあります。

デッドクロスになると節税効果も薄れるため、それまでにシミュレーションをしておいてデッドクロス前に売却するなど、デッドクロス対策の戦略を立てておきましょう。

3.過度で露骨な節税は禁物

節税は文字通り税金の節約になるため、手残りが増えます。

だからといって過度で露骨な節税をすると、税務署から租税回避行為として否認されるおそれがあります。

過去には「タワマン節税」と呼ばれるスキームを過度におこなった人が最高裁判所まで争った事例がありますが、この事例では納税者が敗訴しています。

同様の争いが起きた場合にはこの判例が適用される可能性が高く、過度で露骨な節税には注意しましょう。

不動産投資で成功するためのポイント

不動産投資には、節税以外にも多くのメリットがあります。

それだけに魅力を感じている方は多いと思いますが、実際にやるとなると「面倒そう」「難しそう」と感じてしまうのも事実でしょう。

そこで最後に、不動産投資で成功するために意識しておきたい3つのポイントを解説します。

1.不動産投資は難しくない

1つの大きな原則として、不動産投資は決して難しいものではありません。

最初は学ぶべきことが多くて難しく感じるかもしれませんが、物件選びの「目利き」や物件の管理など業務の重要な部分はそれぞれ外注が可能です。

最初に形を作ってしまえば家賃収入を管理するだけなので不労所得に近く、節税以外の目的であっても始める価値は大いにあると思います。

2.重要なのは不動産会社選び

先ほど「目利き」について触れました。

不動産投資の成否はこの「目利き」にかかっているといっても過言ではなく、いかに信頼できる不動産会社を味方につけられるかがとても重要です。

不動産会社の「目利き」を味方につけることができれば、初心者であっても投資価値の高い物件に出会えるでしょう。

不動産投資は「物件選び」と同時に「不動産会社選び」が成否にカギを握っているといわれています。

3.自信がなければ不動産関連商品も検討を

当記事で解説しているのは、現物による不動産投資についてです。

先ほどから物件選びや不動産会社選びについて述べていますが、それだと自信がないという方もいるかもしれません。

そんな方におすすめしたいのが、不動産関連商品です。

物件選びや運用はプロに任せて、利益に応じて分配金や値上がり益などが得られる仕組みです。

J-REIT(上場不動産投資信託)や不動産小口化商品などが有名です。

J-REITは、投資家から集めた資金でオフィスビルや商業施設などの不動産に投資し、賃貸収入や売却益を投資家に分配する投資信託です。

証券取引所に上場しており、少額から不動産投資が可能です。

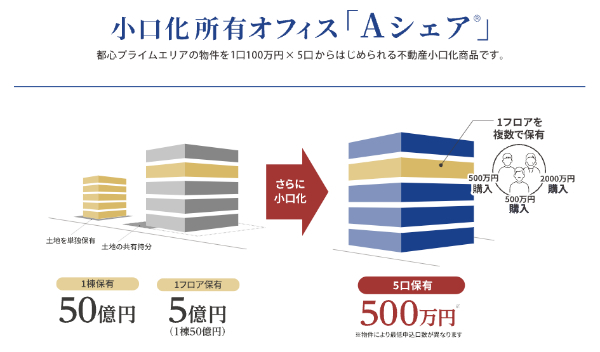

ACNの「Aシェア®」は、都心のオフィスビルに投資できる不動産小口化商品です。

個人投資家では買えないような高額優良物件に500万円から投資が可能で、高い利回りと安定性が魅力です。

さらに「Aシェア®」は小口化されているものの不動産を所有するため、相続税の節税効果も期待できます。

まとめ

不動産投資は、所得税と住民税の節税に有効な手段です。

最大のポイントは、課税所得を圧縮できる点にあります。

不動産所得の計算では、減価償却費やローンの利息、修繕費など多くの経費を計上できるため、実際の手残りを維持しつつ会計上の所得を低く抑えられます。

これにより、所得税の課税対象額を減らし、税負担を軽減することが可能です。

さらに、所得税が低くなることで住民税の課税所得も下がり、住民税の節税にもつながります。

また、減価償却費を活用して不動産所得が赤字になれば、本業の収入と損益通算ができ、さらなる節税効果が期待できます。

特に高所得者ほど節税メリットは大きく、不動産投資は税負担を最適化する手段として非常に有効です。

とはいえ、節税は税務署との解釈の違いによる不利益も起こりえます。

自信がない場合は早い時期から専門家である税理士に相談をして関与してもらうのが安心・確実です。

関連記事

おすすめの不動産投資15選と自分に合った不動産投資の選び方を解説

(提供:ACNコラム)