海外相続(国際相続)とは国境をまたぐ相続のことです。

具体的には、海外に資産を持つ場合や、海外に住む親が亡くなった場合などが考えられます。

海外相続では、日本とは異なる法律やルールが適用されることが多いため、基本知識を理解しないまま手続きを進めると、トラブルのリスクが高まります。

本記事では、海外相続で失敗しないために押さえておくべき基礎知識や具体的な手続きの流れ、注意点などについて解説します。

- 相続税の適用は住所や国籍で決まる

- 「10年ルール」が課税対象に影響する

- 海外ではプロベート制度が関係する場合がある

目次

海外相続とは?

海外相続とは、当事者や財産が国境をまたぐ相続を指します。

たとえば、以下のようなケースが海外相続に該当します。

・被相続人(財産を遺す人)や相続人(財産を受け継ぐ人)の住所が海外にある

・不動産や金融資産が海外にある

海外相続では、「日本と外国どちらの相続税が課されるのか」や「外国の相続税が課されるとしたらどのような形か」などが焦点になることが多いです。

外国の相続税が課される場合、日本の法律や税制のルールと異なることが多いため、当事者は海外相続の基礎知識を身につけることが重要です。

日本における海外相続の基礎知識

はじめに、日本の相続の原則と、日本における海外相続のルールについて解説します。

1.日本の相続の原則は「被相続人の国籍のある国の法律に基づく」

海外相続を考える際、まず覚えておきたいのは、日本の相続の基本的な考え方です。

日本の「法の適用に関する通則法」第36条には、「相続は、被相続人の本国法による」と記載されています。

本国法とは、その人が国籍を持つ国の法律を指します。

つまり、被相続人が日本人であれば日本の法律、被相続人がアメリカ人ならアメリカの法律に基づいて相続をおこなうべきということです。

しかし、日本に国籍を持つ人の財産相続でも場合によっては、日本の相続税が課せられないこともあります。

ポイントとなるのは、「被相続人と相続人の住所」です。この点について深掘りしていきます。

2.日本の税金が適用されるかは住所がポイント

海外相続で「どの国の相続税が課されるか」は、被相続人と相続人の住所が大きな影響を及ぼします。

・1.被相続人の住所が日本にあるケース

被相続人の住所が日本にある場合、財産が日本にあっても海外にあっても日本の相続税が課せられるのが原則です。

たとえば、日本に住所がある親が亡くなり、イギリスの金融資産が遺された場合、それを受け継ぐ子の住所が日本にあるケースでは、日本の相続税の対象となります。

・2.相続人の住所が日本にあるケース

相続人の住所が日本にある場合、受け継ぐ財産が日本にあっても海外にあっても日本の相続税が課せられるのが原則です。

たとえば、アメリカに住んでいた親が亡くなり、アメリカの不動産が遺された場合、それを受け継ぐ子の住所が日本にあるケースでは、日本の相続税の対象となります。

・3.被相続人・相続人両方の住所が海外にあるケース

被相続人と相続人が長年(10年以上など)海外で暮らしていて住所が現地にある場合、日本にある財産のみに課税されるのが原則です。

たとえば、被相続人も相続人もアメリカに長年住んでおり、相続財産の一部が日本にある場合は、この財産にのみ日本の相続税が課せられます。

3.住所と海外相続の関係では、「10年ルール」に留意する

ここまで説明したように、海外相続において「日本の相続税が課せられるかどうか」については、「被相続人と相続人の住所がどこにあるのか」が重要な判断材料になります。

この判断をする際に覚えておきたいもう1つのポイントが「過去10年ルール」です。

これは被相続人と相続人の住所が、「過去10年以内に日本にあったかどうか」で日本の相続税が課せられるのか、そうでないかを判断するものです。

たとえば、相続発生時点で被相続人と相続人の住所が海外にあっても、いずれかの住所が過去10年以内に日本にあった場合は、国内財産と国外財産の両方に日本の相続税が課せられる可能性があります。

これを表にまとめると以下のようになります。

| 相続人 国内に住所あり |

相続人 国内に住所なし 10年以内に国内に住所あり |

|

| 被相続人 国内に住所あり |

国内財産・国外財産ともに課税 | 非居住無制限納税義務者 (国内財産・国外財産ともに課税) |

| 被相続人 国内に住所なし 10年以内に国内に住所あり |

4.納税義務者は4つの区分に分かれる

前述の過去10年ルールを理解する際、一緒に覚えておきたいのが「納税義務者」というキーワードです。

納税義務者とはその名のとおり、税金を納める義務のある人を指します。

納税義務者は、「日本に住所があるか」や「過去10年以内に国内に住所があったか」などの判断材料で以下の4つの区分に分かれます。

1.居住無制限納税義務者

2.非居住無制限納税義務者

3.居住制限納税義務者

4.非居住制限納税義務者

・1.居住無制限納税義務者

長期間、日本に住所がある人などです。

日本国籍を持つ人や日本に5年以上住んでいる外国人などがこれに該当します。

→ 国内財産と国外財産の両方に相続税が課税されるのが原則

・2.非居住無制限納税義務者

現在、日本に住所はないが、日本と関係性が強い人です。

たとえば、現在は海外に移住しているけれど、日本の国籍を持ち続けている人などがこれに該当します。

→ 国内財産と国外財産の両方に相続税が課税されるのが原則

・3.居住制限納税義務者

現在、日本に住所はあるが、日本に住んで5年未満の外国人がこれに該当します。

→ 国内財産のみに相続税が課税されるのが原則

・4.非居住制限納税義務者

現在、日本に住所がなく、日本との関係性が薄い人がこれに該当します。

→ 国内財産のみに相続税が課税されるのが原則

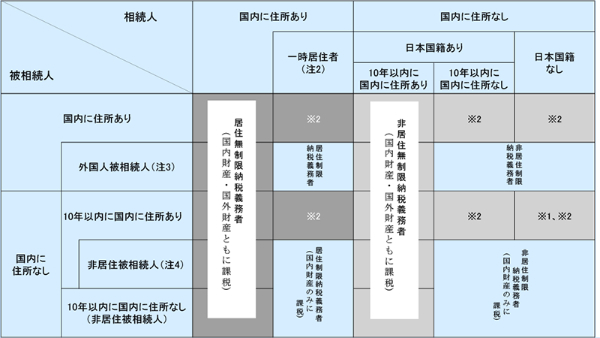

ここまで解説してきた「過去10年ルール」や「納税義務者の4区分」を理解すると、国税庁が示している以下の表をご自身で活用できます。

これにより、さまざまなケースで「国内財産と海外財産(国外財産)が日本の相続税の対象になるか」を判断しやすくなります。

なお、上記の表内の※1と※2の内容は以下のとおりです。

※1

財産を取得したときに日本国籍を有している人で、被相続人の死亡した日前10年以内に日本国内に住所を有したことがある場合か、同期間内に住所を有したことがなく被相続人が外国人被相続人または非居住被相続人でない場合

※2

財産を取得したときに日本国籍を有していない人で、被相続人が外国人被相続人、非居住被相続人または非居住外国人でない場合

世界の海外相続の基礎知識

次に、世界中(または一部の国)の相続で共通する「プロベート」「準拠法」「国際裁判管轄」「相続統一主義と相続分割主義」などについて、専門知識がない方でもわかりやすいよう解説します。

1.プロベート|海外の裁判所が相続手続きに関与するか

海外相続では、プロベート(Probate)があるかないかで、遺産分割をするまでの期間や費用が大きく変わります。

プロベートとは、被相続人の財産(資産と負債)を整理し、相続人に遺産を適正に分配するための裁判所が関わる手続きを指します。

プロベートを採用している国は、アメリカ、イギリス、カナダなど英米圏の国です。

たとえ被相続人が日本国籍でも、財産がこれらの国に存在すればプロベートが必要になることがあります。

この手続きがあるかないかで、海外相続にかかる時間や費用は大きく変わります。

| プロベートを採用している国の例 | プロベートを採用していない国の例 |

|---|---|

| アメリカ、イギリス、カナダ、オーストリア、香港、シンガポール、マレーシアなど | 日本、ドイツ、イタリア、フランスなど |

プロベートの対象となるのは、個人名義の資産です。

逆に対象にならないのは個人名義以外の資産で、信託名義にしているもの、共同名義のものなどが挙げられます。

2.準拠法|どの国の法律が適用されるか

海外相続では、被相続人・相続人の住所や国籍、財産のある国、財産の種類などによって適用される法律が変わってきます。

この「どの国の法律に従うのか」を決めるルールを「準拠法」といいます。

たとえば、日本に住所や国籍を持つ被相続人の財産を受け継ぐ場合、被相続人の本国法を適用するのが原則です。

一方、アメリカの海外相続では、不動産は財産が存在する国の法律、金融資産は住んでいる国や地域の法律が適用されるのが原則です。

つまり、日本では住所や国籍を中心に海外相続を考える、アメリカでは財産がどこにあるかを中心に海外相続を考えるということです。

なお、準拠法に沿って考えていくと、最終的に 以下のように起点にしていた国の法律に戻ってくることもあります(これを反致といいます)。

A国の法律に基づくとB国の法律を適用

↓

B国の法律に基づくとA国の法律を適用

↓

最終的にA国の法律を適用

3.相続統一主義と相続分割主義|1つの国の法律を適用するか、複数の国の法律を適用するか

海外相続を考える際のもう一つの視点として、準拠法の2つの考え方である「相続統一主義」と「相続分割主義」があります。

「相続統一主義」とは、財産が動産か不動産かに関係なく、被相続人の本国法や、被相続人が亡くなった時点で住所のあった国の法律に従ってすべての財産を処理する考え方です。

財産が複数の国にあっても、本国法で手続きを進めるのが原則です。

この方式を採用しているのは日本、ドイツ、イタリアなどです。

一方「相続分割主義」とは、財産がある国ごとの法律で相続をおこなう方式です。

たとえば、不動産は建物がある国の法律を適用する、金融資産などの動産は被相続人の国籍や住所がある国の法律を適用するなどです。

この方式を採用しているのは、アメリカ、イギリス、フランス中国などです。

相続分割主義は、複数の国の法律が適用されるため、特に複雑になりやすいです。

こちらの方式で海外相続をする場合は注意しましょう。

4.国際裁判管轄|紛争が起きた場合、どの国の裁判所で解決するか

海外相続は、解釈や手続きが複雑になることが多いです。

それだけに、相続人同士の争いが起きるリスクが高いといえます。

実際に争いが起きた際、「どこの国の裁判所で紛争を解決するのか」を決めるのが国際裁判管轄です。

たとえば、国際相続の遺産分割で紛争が起きた場合、「当事者全員の合意」や「被相続人と日本の関係性が深い」などの事情があれば、日本の裁判所に相続人が申し立てることが可能です。

「当事者全員の合意」のケースは、相続人の全員が「日本の裁判所で遺産分割をする」と合意した場合などです。

全員の合意があれば、被相続人が亡くなったときの住所が海外にあっても、日本の裁判所で紛争を解決できます。

「被相続人と日本の関係性が深い」ケースは、外国人の被相続人が亡くなったときの住所が日本にあった場合などです。

日本に住む相続人の1人が「日本の家庭裁判所を受けたい」と主張したとき、日本の裁判所で紛争を解決できます。

海外相続の手続きの流れ

海外相続をスムーズに進めるためには、手続きの流れを把握しておくことも大事です。

ここでは一般的な海外相続の流れをご紹介します。

1.遺言書を探索する

日本国内の相続と同様、海外相続においても遺言書の存在は重要です。

相続が発生したら遺言書の探索を最優先することをおすすめします。

ただし、遺言書が存在しても、海外では無効になることもあります。

たとえば、日本では法的に有効な遺言書でも、アメリカでは有効性が認められないなどのケースです。

そのため、遺言書が見つかったら、対象の国(財産がある国など)での有効性も確認しましょう。

2.相続財産を把握する

海外相続をおこなうには、財産(負債を含む)の全容を調査することも優先すべきです。

特に、複数の国にさまざまな種類の財産がある状況だと、調査に期間がかかるため、先送りするのは避けたいところです。

海外相続の財産調査は、語学力やその国の法律の理解が必須のため、語学が堪能な弁護士などの専門家の協力が必要です。

早めに相談や依頼をするとよいでしょう。

※ただし、プロベートがある場合は、人格代表者や遺言執行者が財産の全容を調査することになります(詳しくは後述します)。

3.当事者の居住地や国籍などを調べる

本記事の前半で解説してきたように、被相続人と相続人の住所や国籍は、「どの国の法律が適用されるか」を判断するうえで重要な要素です。

そのため、当事者の住所や国籍を改めて整理しておく必要があります。

被相続人または相続人が日本に住んでいる(または住んでいた)場合、「過去10年ルール」がありますので、「過去10年以内に当事者の住所が日本にあったか」についても確認しましょう。

4.プロベートをおこなう(遺産分割の手続き)

海外相続の手続きは、プロベートの有無で大きく変わってきます。

ここでは、プロベートがある場合の遺産分割の手続きについて解説します。

前述のように、プロベートを採用しているのは、アメリカ、イギリス、カナダなどの英米圏の国です。

また、プロベートとの対象となるのは、個人名義の資産でした。

この2つの軸(英米圏と個人名義の資産)を参考にしながら、海外相続でプロベートがあるかないかを判断するとわかりやすいです。

海外相続でプロベートがある場合は、人格代表者(または遺言書で指定された遺言執行者)が申立てをおこない、遺産の状況などを調査したうえで、負債や税金を処理します。

裁判所がその内容をチェックし問題がなければ許可が下り、それぞれの相続人に分配されます。

なお、プロベートがない国は、その国の決まりに沿って遺産分割を進めます。

日本の場合、相続人全員で遺産の分割について話し合う「遺産分割協議」で分割方法や割合を決めていくのが一般的です(法的に有効な遺言がある場合、そちらが優先されます)。

関連記事

不動産を遺産分割協議で分けて相続する4つの方法とメリットとデメリットを解説

海外相続の注意点|同じ資産に2つの国の相続税がかかることがある

海外相続をした際、同じ資産に2つの国の相続税が課せられることがあります。

これを二重課税といいます。

たとえば、永年アメリカに住んでいた日本人が亡くなり、アメリカの金融資産が遺され、日本とアメリカの両方で相続税が課せられるような場合です。

これを回避するのが「外国税額控除」と「租税条約」です。

外国税額控除

外国で納めた税金の全額または一部を、自国の税金から差し引いて調整する方法

租税条約

日本が租税条約を結んでいる国であれば、その内容に沿って調整することも可能

まとめ|海外相続に強い弁護士などの専門家に相談を

海外相続を進める際、失敗しないためのポイントとして以下のような内容が挙げられます。

・被相続人と相続人の住所がどこにあるか

・被相続人と相続人の住所が過去10年以内に日本にあったことはないか

・相続財産のある国はどこか(プロベートが採用される国に財産がないか)

・相続財産の内容は何か など

これらを把握したうえで、信頼できる海外相続に強い専門家(弁護士、会計士、税理士など)に相談するとスムーズです。

専門家のサポートを受けながら慎重に手続きを進めることで、複雑な国際相続のリスクを最小限に抑えることが可能になります。

関連記事

相続トラブルに強い弁護士の選び方と費用の相場をわかりやすく解説

(提供:ACNコラム)