相続した不動産はどのタイミングで売却すると、利益を最大化できるのでしょうか。

適切なタイミングを見極めるには、特例などのさまざまな要素を加味することが必要です。

本記事では、相続不動産をすぐ売却するメリットとデメリットを比較しながら、タイミングの考え方をまとめました。

より多くの利益を残したい方に向けて、売却時の節税方法についてもご紹介します。

目次

相続不動産は「特例」や「特別控除」から売却のタイミングを考える

相続不動産の売却益を最大化するには、特例や特別控除をうまく活用することが重要です。なかでも以下の4つは、不動産を売却した翌年の税金に大きく影響します。

| 制度名 | 概要 |

|---|---|

| 取得費加算の特例 | 相続税額の一部を、譲渡時の取得費に加算できる。 |

| マイホームを売ったときの特例 | 課税所得から最大3,000万円を控除する。 |

| 空き家特例 | 譲渡所得から最大3,000万円を控除する。 |

| 長期譲渡所得の優遇税率 | 所得税と住民税の合計税率が下がる。 |

特例や特別控除の適用を受けるには、要件を満たしたうえで期限内に手続きをおこなう必要があります。また、制度によっては併用が認められるため、事前に節税効果が高い組み合わせを判断しておくことが望ましいでしょう。

そのうえで、不動産の維持費や売却時のコストを意識すると、利益を最大化するための計画を立てやすくなります。

相続した不動産をすぐ売却するメリット

相続不動産をすぐに売却すると、手元に多くの資金を残しつつ、無用なトラブルを防げる可能性があります。具体的なメリットとしては、次の4つが挙げられます。

- 税金の特例や特別控除が適用される

- 固定資産税などの維持費を抑えられる

- 複数の相続人がいるときに遺産分割しやすい

- 納税資金を確保できる

ここからは、上記のメリットをひとつずつ解説します。

税金の特例や特別控除が適用される

相続不動産をすぐに売却すると、利用できる特例や特別控除の選択肢が広がります。

また、組み合わせによっては併用も認められるため、売却以外を対象にした制度を押さえておくことも重要です。参考として、以下では不動産の売却や相続に関わる制度をまとめました。

<取得費加算の特例>

対象の不動産:一定期間内に譲渡した相続不動産。

節税効果:相続税額のうち一定額を、譲渡資産の取得費(経費)にできる。

手続きの方法:確定申告書に記載する。

手続きの期限:相続税の申告期限の翌日から3年以内に売却し、確定申告をする。

<マイホームを売ったときの特例(居住用財産の3,000万円特別控除)>

対象の不動産:売却したマイホームや土地。

節税効果:課税所得から最大3,000万円を控除する。

手続きの方法:確定申告書に記載する。

手続きの期限:住まなくなった日から3年後の12月末までに譲渡し、確定申告をする。

<空き家特例(空き家の譲渡所得の3,000万円特別控除)>

対象の不動産:相続後に空き家となり、耐震リフォームまたは取壊しをした不動産。

節税効果:譲渡所得から最大3,000万円を控除する。

手続きの方法:確定申告書に記載する。

手続きの期限:相続開始から3年後の12月末までに譲渡し、確定申告をする。

<小規模宅地等の特例>

対象の不動産:被相続人が、事業用または居住用として使っていた不動産。

節税効果:相続税評価額を50%または80%減額する。

手続きの方法:相続税の申告書に記載する。

手続きの期限:被相続人の死亡を知った翌日から10ヵ月以内。

上記の特例や特別控除には、「併用できる制度」と「併用できない制度」があります。

各制度の仕組みはきちんと理解し、節税効果を最大化できるような組み合わせを考えましょう。

固定資産税などの維持費を抑えられる

空き家の状態が続いていても、不動産の所有時には維持費がかかります。

物件によっては固定資産税以外もかかるため、所有期間が長引くと大きな負担になるかもしれません。

<不動産所有時の維持費>

・固定資産税や都市計画税

・外壁などの修繕費用

・水道光熱費の基本料金

・害虫や害獣の対策費用

・マンションの管理費用や修繕積立金

上記の維持費を負担に感じる場合は、早めの売却を検討してみましょう。

複数の相続人がいるときに遺産分割しやすい

相続不動産を現金に換えると、相続人が多くても公平に遺産分割しやすくなります。不動産を共同持分で分割する方法もありますが、たとえば1軒の住宅を均等に分けることは困難です。

複数の資産があったとしても、不動産は立地や広さ、築年数などで価値が変わるため、公平な遺産分割は難しいでしょう。一方で、現金は1円単位で分割できる資産なので、相続不動産の売却は相続トラブルの回避につながります。

納税資金を確保できる

不動産などの財産を相続した場合は、その翌年に相続税を支払うことになります。相続から支払いまでには猶予があるため、相続不動産をすぐに売却すると、その売却益で相続税を支払うことが可能です。相続税は大きな負担になる可能性があるので、事前に金額を把握しておきましょう。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:国税庁「No.4155 相続税の税率」

仮に、1人の法定相続人が評価額5,000万円の不動産を相続した場合、相続税は160万円(5,000万円-3,600万円=1,400万円なので、1400万円×15%=210万円、ここから50万円を控除)になる計算です。

納税資金が不足している場合は、早めの売却を検討してみてください。

相続税の評価額を圧縮したい方や、相続不動産の売却益を運用したい方には、ACNの「Aシェア」をおすすめします。Aシェアは、都心プライムエリアのオフィスを小口化した金融商品です。500万円単位(100万円×5口)で優良物件のオーナーになれるほか、地方の不動産に比べると資産圧縮効果が高いメリットもあります。購入後に1口単位で相続・贈与をするような活用方法もあるので、新しい相続税対策や資産運用として検討してみましょう。

相続した不動産をすぐ売却するデメリット

相続不動産をすぐに売却すると、以下のデメリットが生じる可能性もあります。

- 長期譲渡所得の優遇税率が適用されない

- 売却までに手間がかかる

- 特例や特別控除が適用されないケースもある

ここからは具体例も含めて、各デメリットについて詳しく解説します。

長期譲渡所得の優遇税率が適用されない

不動産の売却時にかかる税金は、当該不動産の所有期間によって異なります。

| 所得の区分 | 不動産の保有期間 | 所得税と住民税の合計税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39%(うち住民税は9%) |

| 長期譲渡所得 | 5年超 | 20%(うち住民税は5%) |

上記のとおり、長期譲渡所得には優遇税率が適用されるため、相続不動産をすぐに売却する方法が節税になるとは限りません。前述の特例や特別控除と比較しながら、メリットを最大化できるタイミングで売却することが重要です。

売却までに手間がかかる

通常、相続不動産の売却が成立するまでには、以下のステップを踏む必要があります。

<不動産を売却する流れ>

1.相続登記(登記変更)の手続きをする

2.不動産会社に査定を依頼する

3.複数の不動産会社を比較し、契約を結ぶ

4.仲介手数料などを支払う

5.所有権の移転登記をする

6.不動産を引き渡す

条件に合う買い手が見つからない場合は、不動産の引き渡しまで1年以上かかることもあります。その結果、特例や特別控除が適用されなくなる可能性もあるので、売却時には早めの準備を心がけましょう。

特例や特別控除が適用されないケースもある

前述の特例や特別控除には、それぞれ要件が設けられています。すべての要件を満たさない限り、税金面の優遇措置を受けることはできません。

たとえば、空き家特例の対象不動産は、1981年5月31日以前に建築されたもののみです。また、区分所有建物登記をしている物件や、相続開始の直前に被相続人以外が居住していた物件も、適用の対象外とされています。要件が非常に細かい制度もあるため、丁寧に確認することを意識してください。

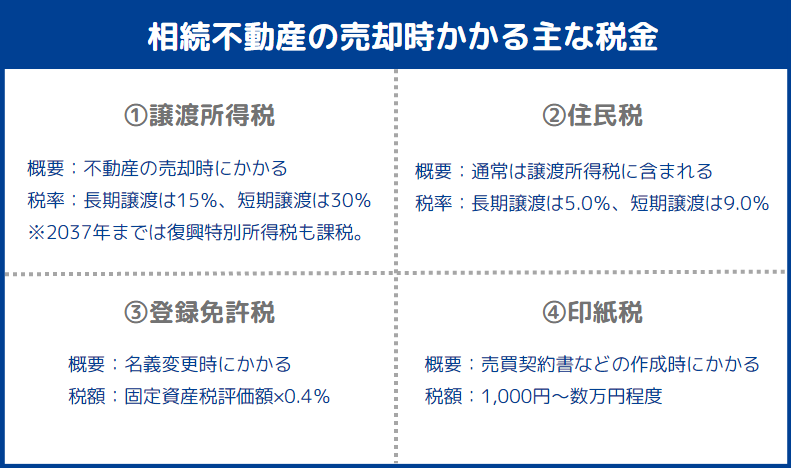

相続した不動産を売却するときの節税方法

相続不動産の売却時には、譲渡所得税や住民税、登録免許税、印紙税などの税金がかかります。ただし、事前の準備によって減額または免除される税金もあるため、売却時の節税対策は早めに意識することが重要です。実際にどのような方法があるのか、以下では2つの節税手段をご紹介します。

「譲渡費用の計上」で譲渡所得税を抑える

不動産の売買にかかった経費のうち、売却に直接かかった費用は「譲渡費用」とみなされます。譲渡費用は譲渡所得税の基準額から差し引けるため、漏れがないように計上することが重要です。

<譲渡費用に計上できる経費>

・不動産会社などに支払った仲介手数料

・売主が負担した印紙税

・売却前に支払った立退料

・建物の取壊し費用や損失額

・より有利な条件で売却するために支払った違約金

・地主の承諾をもらうために支払った名義書換料

※上記に該当しても、不動産の売却以外を目的とした費用は対象外です。

譲渡費用を計上するには、上記の金額をきちんと集計したうえで、確定申告書に正しく記載することが必要です。領収書や契約書などの証拠書類を日頃から保管し、見落としがないように経費を管理しましょう。

電子契約では印紙税がかからない

売買契約書の印紙税を抑えたい方は、電子契約で取引できる買主を探しましょう。電子契約書は課税文書にはあたらないため、双方の印紙税が不要になります。

売買契約書の電子化は、不動産取引をスムーズに進める上でも有効です。実際の節税効果は1,000円~数万円程度ですが、電子契約では非対面での締結が可能になります。

売却前には特例や特別控除を確認しよう

相続不動産の売却益は、適用される特例や特別控除に大きく左右されます。数千万円の控除を受けられる可能性もあるので、まずは各制度の仕組みを確認しておきましょう。また、譲渡費用の計上や電子契約を活用すると、さらに節税効果を高められます。本記事を参考にしながら、利益を最大化するための計画を立ててみてください。

(提供:ACNコラム)