不動産を相続する場合は、「相続登記」と呼ばれる名義変更の手続きが必要になります。

相続登記には費用や手間がかかるため、「時間ができたら」のように後回しする方も多いでしょう。

しかし、不動産登記法が改正されたことで、2024年4月1日からは相続登記が義務化されました。仮に相続登記を放置すると、相続人にはどのような不都合が生じるのでしょうか。

本記事では、相続した不動産を放置した場合のリスクや、正しい手続きについてご紹介します。

相続した不動産は1年放置でもリスクが上がる

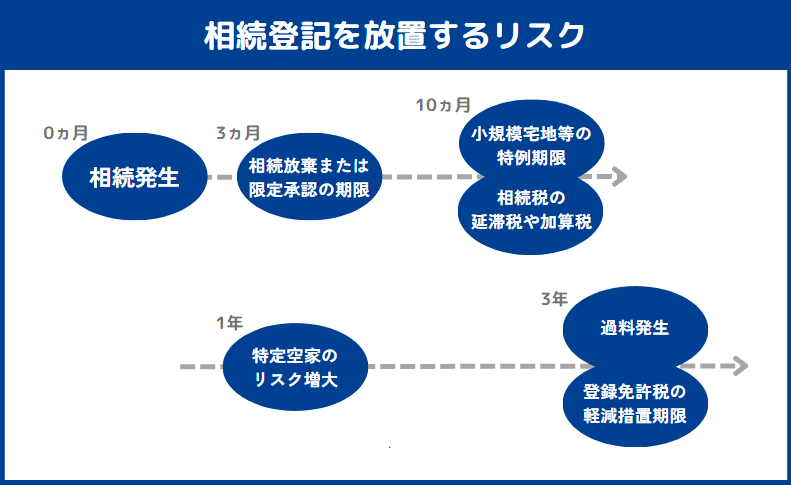

相続登記の放置による直接的な法的トラブルはすぐには発生しませんが、相続開始から3ヵ月後には相続放棄や限定承認の申述期限が到来します。この期間を過ぎると、原則として被相続人の財産・負債のすべてを相続することが確定し、放棄はできなくなります。

そのため、相続財産に多額の負債が含まれる場合など、放置すると思わぬ負債を背負い込むリスクがあります。さらに、相続開始から10ヵ月後には相続税の申告・納付期限が到来します。

特に、小規模宅地等の特例を利用する場合はこの期限内の申告が必須で、期限を過ぎると特例適用が受けられず、相続税が高額になる恐れもあります。

新制度(2024年4月施行)における相続登記の期限は3年以内ですが、相続不動産は1年でも放置するとさまざまな弊害が生じます。税金面で損をするだけではなく、遺産分割協議が難航するリスクもあるため、相続登記は早めに済ませることが重要です。

不動産の相続登記を放置するリスク7つ

不動産の相続登記を放置すると、次のリスクに直面する可能性があります。

- 過料の対象になる

- 不動産の売却や担保設定ができない

- 固定資産税が高くなるケースもある

- 権利関係が複雑になる

- 一部の公的書類を取得できなくなる

- 相続放棄や限定承認が認められない場合もある

- 特例を利用できなくなる

実際にどのような弊害があるのか、以下で詳しく解説します。

1.過料の対象になる

正当な理由なしで相続登記の義務を怠ると、10万円以下の過料を科される可能性があります。相続登記の期限は、相続によって所有権の取得を知った日から3年以内、もしくは遺産分割が成立した日から3年以内です。

2024年4月以前に相続した不動産についても、法改正から3年以内(2027年4月1日まで)の相続登記が義務づけられています。

参考:東京法務局「相続登記の義務化のポスター」

なお、相続登記で支払う登録免許税とは別に、相続の事実が発生した年には「相続税」が課されます。期限内(※)に相続税を支払わなかった場合は、さらに延滞税や加算税を課される可能性があるので注意してください。

※通常は、被相続人の死亡を知った日の翌日から10ヵ月以内。

2.不動産の売却や担保設定ができない

相続自体が発生しても、不動産の売却や担保設定ができるのは登記上の名義人のみです。

たとえ法定相続人であっても、不動産を勝手に売却したり、融資のために担保設定をしたりすることは認められません。特に相続不動産を売却できない状況は、次のような弊害につながります。

<売却できない不動産をもつ弊害>

・固定資産税などの維持費がかかる

・経年劣化によって建物の資産価値が下がる

・空き家として放置され、近隣住民に迷惑をかける

相続人が住んでいる不動産についても、名義人以外による売却や担保設定はできません。

3.固定資産税が高くなるケースもある

通常、小規模住宅用地の固定資産税には、課税標準額が6分の1になる特例が適用されています。空き家も本制度の対象ですが、自治体から「特定空家」の勧告を受けると、その時点で特例の対象外になってしまいます。

<特定空家の要件>

・倒壊などが著しく、保安上危険となる恐れがある

・衛生上、著しく有害となる恐れがある

・適切な管理がおこなわれず、景観を著しく損なっている

・周辺の生活環境を保全するために、放置された状態が不適切である

市街化区域内の不動産については、都市計画税の優遇措置(課税標準額が3分の1)も受けられません。維持にかかる税金が6倍以上になる可能性があるため、特定空家の勧告を受ける前に手続きをすることが重要です。

4.権利関係が複雑になる

遺産分割協議が終わる前に法定相続人が死亡した場合、通常は数次相続によって相続人の範囲が広がります。そのため、長期にわたって相続不動産を放置すると、権利関係が複雑になるかもしれません。

場合によっては相続人の把握が難しくなり、遺産分割協議書(※)の作成が遅れる可能性もあるでしょう。

(※)法定相続分とは異なる割合で相続をする場合に、相続登記で必要になる書類。相続の取り決めを記載し、相続人全員が捺印をしたうえで提出する。

また、相続人のなかに債務者がいる場合は、相続不動産が差し押さえの対象になるリスクもあります。不動産の一部(債務者の共有持分)が差し押さえられると、権利関係がさらに複雑化するので注意してください。

5.一部の公的書類を取得できなくなる

相続登記で必要になる公的書類のうち、除籍謄本や改製原戸籍、住民票の除票、戸籍の附票には保管期限があります。

法改正により、いずれも「事実があった日から150年以内」が保管期限となりましたが、長期にわたって相続不動産を放置している場合は注意が必要です。

もし公的書類が廃棄された場合は、別の書類(廃棄証明書や上申書など)の提出が求められます。余計な手間が増えてしまうため、不動産の相続登記は早めに済ませましょう。

6.相続放棄や限定承認が認められない場合もある

相続登記が遅れると、相続放棄や限定承認の期限を過ぎてしまうため、被相続人の債務をそのまま引き継ぐ可能性があります。

相続放棄とは、被相続人の財産を一切引き継がない手続きです。また、財産の限度で債務を引き継ぐ手続きは「限定承認」と呼ばれており、いずれも被相続人が債務を抱えていた場合に活用されます。

相続放棄や限定承認をおこなうには、相続の事実を知った日から3ヵ月以内に書類を提出しなければなりません。期限の延長は可能ですが、その場合は正当な理由とともに「期間伸長の申し立て」をおこなう必要があります。

相続放棄や限定承認の期限が過ぎると、債務を含めたすべての財産を引き継ぐ形になるので注意してください。

7.特例を利用できなくなる

税負担が軽減される特例には、申請期間や要件が設けられています。相続不動産を放置して手続きの期限が過ぎると、いずれの制度も適用されません。

参考として、以下では不動産に関わる主な特例をまとめました。

<小規模宅地等の特例>

対象:事業用または居住用の相続不動産。

節税効果:相続税評価額を50%または80%減額する。

手続きの期限:相続税申告の期限内(被相続人の死亡を知った日の翌日から10ヵ月以内)。

<空き家特例>

対象:相続または遺贈によって取得した空き家。

節税効果:譲渡益から最大3,000万円を控除する。

手続きの期限:対象不動産を売却した年の翌年3月中旬(確定申告まで)。

<登録免許税の軽減措置>

対象:所有権の移転や保存、または抵当権を設定するための登記。

節税効果:登録免許税を一定割合で軽減する。

手続きの期限:相続登記の期限内(相続の事実を知った日または遺産分割から3年以内)。

相続不動産の特例については、以下の記事でも詳しく解説しています。

相続した不動産はいつ売却する? タイミングの考え方と節税のポイント

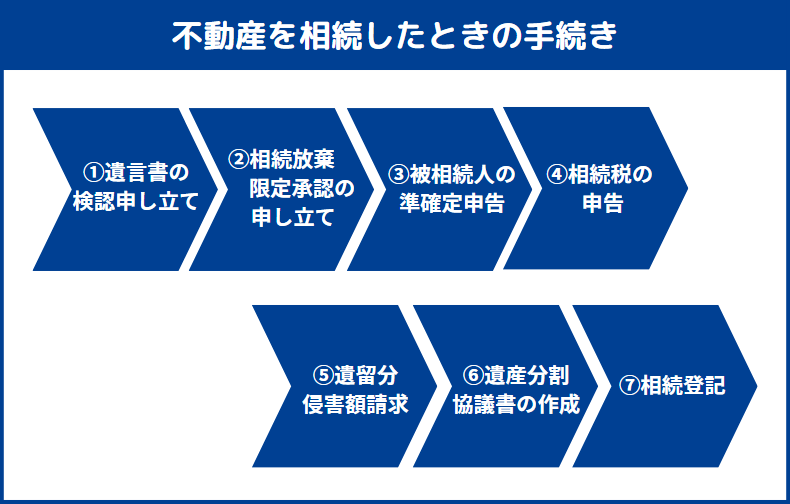

不動産を相続したときの手続き一覧

不動産の相続時に必要な手続きは、相続登記だけではありません。トラブルや罰則を避けつつ、スムーズに遺産分割を済ませるには、手続き全体の流れを押さえておくことが重要です。

| 相続時の主な手続き | 期限 |

|---|---|

| 遺言書の検認申し立て | なし(速やかにおこなうことが望ましい)。 |

| 相続放棄・限定承認の申し立て | 相続の事実を知った日から3ヵ月以内。 |

| 被相続人の準確定申告 | 相続の事実を知った日から4ヵ月以内。 |

| 相続税の申告 | 被相続人の死亡を知った日の翌日から10ヵ月以内。 |

| 遺留分侵害額請求 | 遺留分の侵害を知ったときから1年以内。 ※相続開始から10年で自動的に失効。 |

| 遺産分割協議書の作成 | なし(速やかにおこなうことが望ましい)。 |

| 相続登記 | 相続の事実を知った日、または遺産分割から3年以内。 |

実際の相続では、法定相続人以外が権利を主張するなどのトラブルが起こる可能性もあります。個人での手続きに限界を感じたら、専門家に相談をすることも検討しましょう。

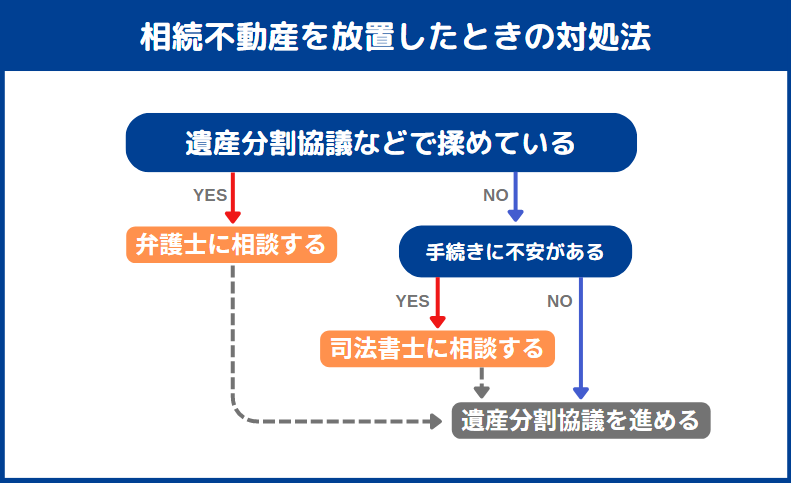

相続した不動産を放置したときの対処法

相続不動産の放置期間が長く、各種手続きを進めることが難しい場合は、司法書士への相談を考えましょう。司法書士は相続登記に加えて、ほかの手続きでも必要書類の作成や収集をサポートしてくれます。

すでに遺産分割協議などでトラブルが生じている場合は、弁護士への相談が有効です。

法的トラブルの専門家を頼り、まずは相続人全員が納得して遺産分割できる方法を模索してみてください。

相続時のトラブルを抑えたい方には、ACNの「Aシェア」がおすすめです。Aシェアは、生前贈与や資産運用にも活用できる不動産小口化商品で、「1口100万円×5口」から都心プライムエリアのオフィスビルを購入できます。

相続時には1口ずつ分割できるため、不平等な遺産分割のトラブルを防ぎつつ、資産価値が下がりにくい不動産を残せます。相続税評価額を圧縮する効果も期待できるので、節税対策としてもご検討ください。

相続不動産の放置は避けて早めの手続きを

不動産の相続が発生したら、早めに行動を起こすことが重要です。相続人全員で必要な手続きを共有し、相続登記までの具体的なスケジュールを立てると、余計な手間やトラブルを防止できます。

また、ACNのAシェアを活用するなど、被相続人があらかじめ対策をする方法も選択肢になるでしょう。本記事を参考にしながら、より多くの財産をスムーズに分割する計画を立ててみてください。

(提供:ACNコラム)