この記事は2025年7月18日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税リスクにさらされる日本株、年末にかけ上値は重く」を一部編集し、転載したものです。

4~6月期の日本の株価は、トランプ関税の発表を受けて急落する場面があったものの、TOPIXが3月末対比で5.9%増、日経平均株価は同11.1%増と、いずれも大きく上昇した。月単位で見ても、この3カ月はどちらの株価指数も上昇が続き、結果から見れば堅調に推移したことになる。

一方で、関税を巡る日米交渉は難航している。米国は対日関税を4月に発表した24%から25%に引き上げた上で、8月1日を新たな交渉期限に設定した。トランプ米大統領の言動を踏まえると、それまでに交渉がまとまらなければ、鉄鋼およびアルミ製品に50%、自動車に25%、それ以外に25%の関税が対米輸出品にかけられる可能性がある。

その場合、日本経済への影響は深刻となる。実質GDP成長率(国内総生産)については、0.7%程度の押し下げにつながると試算される。これは、2024年度の日本の経済成長率(0.8%)がほぼ喪失することに等しく、景気失速の恐れも生じる。

経済指標の一部は、日本経済が「後退局面」の間際にあることを示唆している。景気一致指数の動きから、内閣府は5月段階における日本の景気を4年10カ月ぶりに「悪化」と判断した。これにより直ちに日本経済が不況入りすると決まったわけではない。しかし、トランプ関税による対米輸出の減少や、国内設備投資の様子見などによって減速していることは間違いないだろう。

株価は経済指標の動きとは対照的に堅調に推移しているが、東証プライム銘柄の今期の予想PER(株価収益率)は15.5倍程度と、おおむね適切な水準にある。ただし、予想PERから算出した予想EPS(一株当たり利益)は2~3%程度の減益となっている。仮に日本経済が景気後退局面に陥る場合、減益幅はその程度では済まない可能性がある。

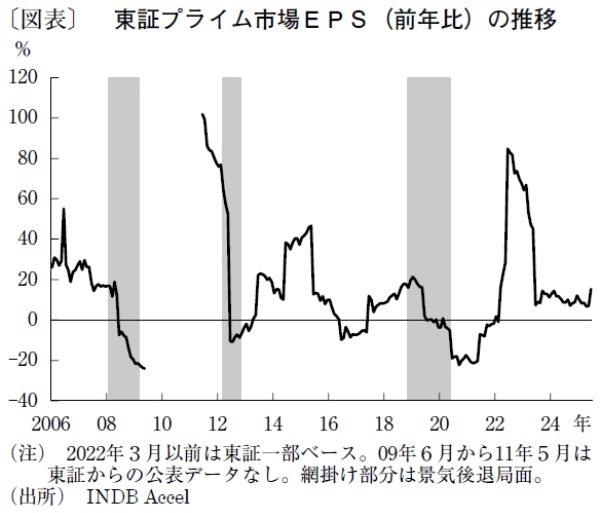

00年代半ば以降の日本の景気後退局面では、東証プライム市場採用銘柄(22年3月以前は東証一部採用銘柄)のEPSは10~20%程度の減益となっている(図表)。その場合の適正な株価水準(PER15倍)は、TOPIXで2,200~2,500ポイント、日経平均株価で3万1,500円~3万5,500円程度となる。

一方、景気失速を回避しても、PERが上昇するような上昇相場の継続は見込みづらい。トランプ大統領の言動から察すると、関税交渉では上乗せ関税の撤廃が限界と考えられるが、その場合でも日本の実質GDP成長率は0.5%ほど押し下げられると試算される。参議院選挙後の政局を考慮すれば、年末にかけてPERの上昇を伴う株高傾向が続くとは想定しづらい。

第一生命経済研究所 シニア・フェロー/嶌峰 義清

週刊金融財政事情 2025年7月22日号