資産運用や相続対策の選択肢として、近年では「不動産小口化商品」が注目されています。現物不動産やREITへの投資もある中で、なぜ不動産小口化商品を選ぶ人が増えているのでしょうか。

本記事では別の不動産投資と比較しながら、不動産小口化商品の仕組みや特徴、メリット・デメリットをまとめました。ご自身に合った資産運用を探している方に向けて、不動産小口化商品が向いている人についてもご紹介します。

目次

不動産小口化商品が注目される理由は「手軽さ」と「相続対策」

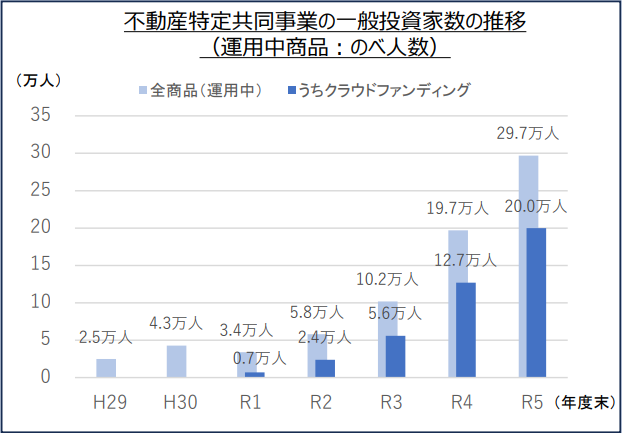

国土交通省の資料によると、不動産小口化商品を含む「不動産特定共同事業」の市場規模や投資家は、2019年から増加傾向にあります。

現物不動産への投資に比べると、不動産小口化商品は運用や管理の手間がかかりません。

また、数万円~100万円程度から購入できる商品が多いため、手軽に始めやすい不動産投資として注目されています。

遺産分割などの相続対策に活用できる点も、不動産小口化商品が注目される理由でしょう。たとえば、ACNのAシェアは5口単位で投資する商品ですが、相続時には1口単位での遺産分割が可能です。

相続資産を圧縮する効果も期待できることから、資産運用と相続対策を両立する手法として注目されています。

不動産小口化商品の仕組みとは?

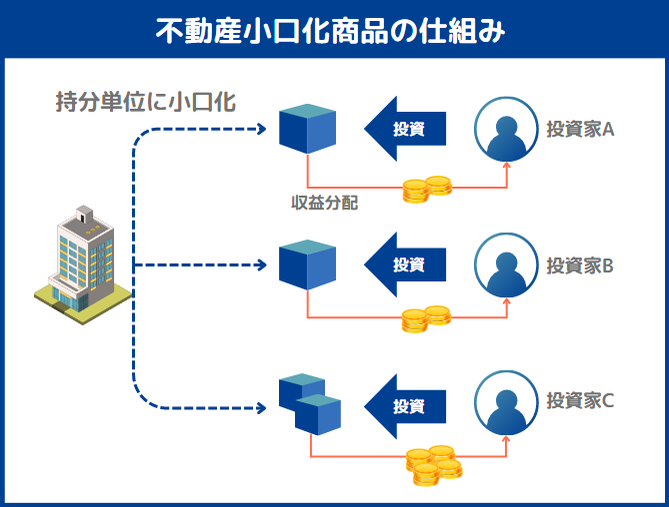

不動産小口化商品は、ビルやマンションなどの不動産を小口化し、一棟単位ではなく持分単位で販売する金融商品です。

不動産の運用管理は事業者がおこない、各投資家には持分比率に応じたリターン(賃料収入など)が支払われます。

▼一般的な不動産小口化商品の仕組み

上図のように、複数の投資家から資金を集めて、事業者が不動産を販売・運用するスキームは「不動産特定共同事業」と呼ばれます。

この事業をおこなうには、国土交通大臣または都道府県知事からの許可や登録が必要です。つまり、不動産小口化商品には法律の枠組み(不動産特定共同事業法)が存在するため、ある程度の安全性や透明性が確保されています(※)。

(※)不動産小口化商品には元本保証がないため、市況によっては損失を被る場合があります。

不動産小口化商品の種類

不動産小口化商品は、投資や契約の形態によって以下の種類に分けられます。

| 商品の種類 | 任意組合型 | 匿名組合型 | 賃貸型 |

|---|---|---|---|

| 事業構造 | 事業者と投資家が、共同で不動産運用をおこなう | 投資家の出資金をもとに、事業者が不動産を運用する | 投資家が購入した不動産を、各事業者に貸し出す |

| 投資家の立場 | 共同所有者 | 出資者 | 共同所有者 |

| 不動産の帰属 | 組合員 | 事業者(営業者) | 投資家 |

| 不動産取得税の負担 | あり | なし | あり |

| 登録免許税の負担 | あり | なし | あり |

| リターンの所得分類 | 不動産所得 | 雑所得 | 不動産所得 |

上記のうち現物不動産の所有権を得られるのは、任意組合型と賃貸型の2つです。

匿名組合型の投資家はあくまで出資者であるため、登記簿上の所有者になることはできません。

いずれも資産運用には活用できますが、ご自身の目的に合わせて種類を選ぶことが重要です。

なぜ選ばれる? 不動産小口化商品のメリットとは?

不動産小口化商品には以下のメリットがあることから、手軽に資産運用や相続対策を始める手法として注目されています。

・厳選された不動産に分散投資できる

・相続対策に活用できる

・運用や管理の手間がかからない

・事業者によってはサポートが充実している

以下では、各メリットについて詳しく解説します。

厳選された不動産に分散投資できる

不動産小口化商品の対象不動産は、法律に準拠した事業者が選んでいます。特に販売実績が豊富な事業者は、長年培ったノウハウを活かしながら運用戦略を組み立てるため、安定した利回りを期待しやすい傾向があります。

また、不動産小口化商品は1口数万円~100万円程度から購入できるため、分散投資のハードルも低めです。

たとえば、エリアや用途が異なる不動産に投資資金を分けると、特定の物件に依存するリスクを抑えられます。

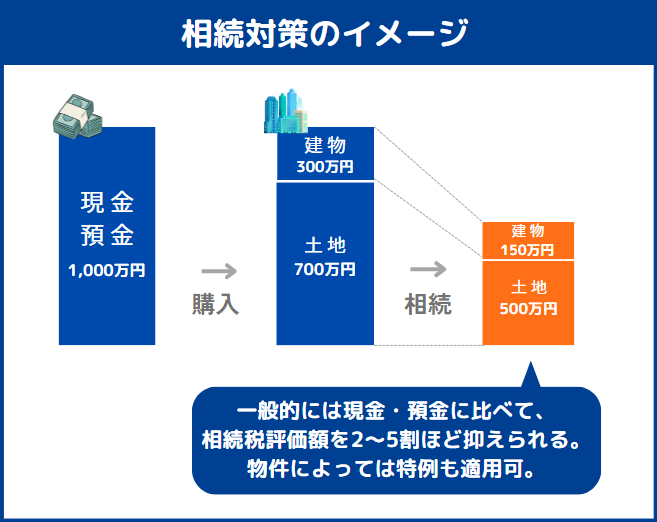

相続対策に活用できる

任意組合型と賃貸型の不動産小口化商品は、土地・建物の評価によって相続時の税額が決まります。

また、物件によっては「小規模宅地等の特例(※)」が適用されるため、手持ちの現金を不動産小口化商品に換えておくと、相続資産を圧縮する効果が期待できます。

※参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

▼不動産小口化商品を活用した相続対策のイメージ

なお、匿名組合型は株式などの金融商品に近いため、相続時には純資産価額方式によって評価額が決められます。

また、物件の所有権(持分)がある任意組合型や賃貸型とは違い、対象不動産の一部を相

続・贈与することはできません。

運営や管理の手間がかからない

不動産小口化商品の運営は、原則として商品を取り扱う事業者(不動産特定共同事業者)が担います。

物件管理のほか、入居者の募集やテナント対応なども事業者が中心におこなうため、個人での不動産投資に比べると運営・管理の手間がかかりません。

そのため、本業で忙しい方やご高齢の方でも、手軽に不動産投資や節税対策を始められます。

事業者によってはサポートが充実している

不動産小口化商品には、資産運用や相続面のサポートが含まれる商品もあります。

実際にどのようなサポートがあるのか、以下では一例をご紹介します。

<大手事業者によるサポートの例>

・資産運用に役立つ情報の提供(メルマガや資料配布など)

・専門家によるコンサルティングやアドバイス

・無料のWEB相談

・資産運用系セミナーの開催

たとえば、不動産小口化商品を相続対策に活用する場合は、将来の資産価値や遺産分割を踏まえた計画が必要になります。

上記のようなサポートがあれば、初期段階で専門家の力を借りられるため、投資初心者でも本格的な計画・戦略を立てやすくなるでしょう。

なぜ危険といわれる? 不動産小口化商品のデメリットとは?

不動産小口化商品は少額投資にも向いていますが、「資産運用には危険」「リスクが高い」といわれることもあります。

特に注意したいデメリットとしては、次の3つが挙げられます。

・元本や賃料の保証がない

・融資やローンを利用できない

・中途解約ができない商品もある

ここからは対策も含めて、上記のデメリットをひとつずつ解説します。

元本や賃料の保証がない

定期預金などとは違い、不動産小口化商品には元本や賃料の保証がありません。

購入後の市況によっては損失が生じるため、将来の収益性やリスクを見据えた物件選びが重要になります。

<不動産小口化商品で損失が出るケース>

・テナント入居までの期間が長引いた

・周辺の地価が下がり、賃料の減額を余儀なくされた

・再開発で周辺の環境が変わり、投資物件のニーズが減った

・事業者の経営が悪化し、運営体制が大幅に変わった

・地震や洪水、火災などの被害を受けた

主な判断材料としては利回りのほか、物件の立地や空室期間、空室率などがあります。

運用実績は将来の収益を保証する指標ではないため、さまざまなデータや情報を確認したうえで総合的に判断しましょう。

融資やローンを利用できない

原則として、不動産小口化商品の対象不動産は担保にすることができません。

任意組合型や賃貸型でも融資・ローンは利用できないため、投資資金の全額をご自身で用意する必要があります。

この仕組みにより、レバレッジを効かせた運用が難しくなる点にも注意が必要です。たとえば、収益を貯めて徐々に物件数を増やすことは可能ですが、最初から自己資金とローンを組み合わせて、資金力以上の物件に投資することはできません。

将来的に拡大戦略を考えている方は、別の方法と組み合わせることも検討しましょう。

中途解約ができない商品もある

不動産小口化商品には、途中で解約や換金ができない商品も存在します。このような商品では、満期まで物件を持ち続けることになるため、ほかに魅力的な投資先が見つかっても資金が拘束されます。

また、中途解約が可能な商品でも、すぐに買い手が見つかるとは限りません。物件の状態や市況によっては、元本割れでの換金を余儀なくされるケースもあるため、投資物件は慎重に選ぶ必要があるでしょう。

資金拘束のリスクを避けたい方には、ACNの「Aシェア」がおすすめです。Aシェアは、都心プライムエリアの物件を1口100万円×5口から保有できる不動産小口化商品で、いつでも中途解約をすることができます。

また、物件の理事長が参考売却価格を提示し、購入者を募集する仕組みもあるため、スムーズに売却先が見つかる可能性もあります。相続時には1口単位から持分を承継できるため、将来の遺産分割を見据えた相続対策にも役立つでしょう。

資産性の高い不動産小口化商品をお探しの方は、下記のページからお気軽にお問い合わせください。

現物不動産やREITとの違いは?

不動産小口化商品が注目されているのは、ほかの不動産投資にはない手軽さや活用方法があるためです。参考として、以下では主な不動産投資と不動産小口化商品の違いをまとめました。

| 比較項目 | 不動産小口化商品 | 現物不動産投資 | REIT | クラウドファンディング型 |

|---|---|---|---|---|

| 投資金額 | 数万円~100万円 | 数千万円~ | 数万円~ | 数万円~ |

| 物件の選択肢 | 少ない | 自由に選べる | なし(※) | 中 |

| 所有形態 | 持分所有など | 自己所有 | 投資信託での間接保有 | 匿名組合での保有など |

| 管理の手間 | 基本的に不要 | 必要 | 不要 | 不要 |

| 換金性 | 低い(中途解約可能な商品もあり) | 地域や物件による | 高い | 原則不可 |

(※)REITの対象物件はファンドが選ぶため、投資家が個別の物件を選ぶことは原則不可。

上記の違いを踏まえると、不動産小口化商品は手軽に不動産投資を始めたい人や、相続対策をしたい人などに向いています。

<不動産小口化商品が向いている人>

・運営や管理はしたくないが、不動産投資には興味がある

・REITでは物足りないが、現物不動産に投資するほどの資金はない

・資産運用と相続対策を両立したい

・優良物件を狙っているものの、情報収集やリサーチをする時間がない

・資産性の高い物件に分散投資がしたい

上記に該当する方は、実際に販売されている不動産小口化商品を調べて、ご自身の目的に合う物件を探してみましょう。

不動産小口化商品で「資産運用」と「相続対策」の両立を

不動産小口化商品は、資金面でも運用面でも手軽に不動産投資を始められる金融商品です。中途解約などの注意点はありますが、商品によっては資産の圧縮効果を期待できるため、相続対策にも活用されています。

エリアや物件の選択肢も増えているため、リスクを分散させたい人にも向いているでしょう。不安を解消しながら不動産小口化商品を購入したい方は、ACNのAシェアをぜひ検討してみてください。

(提供:ACNコラム)