現物不動産やREITなど、不動産投資にはさまざまな選択肢があります。近年では資産運用と相続対策を両立できる手法として、不動産小口化商品も注目されるようになりました。

不動産投資の収益を最大化するには、どのような手法や物件を選ぶとよいでしょうか。

本記事では、代表的な不動産投資のメリットやデメリットを比較しながら、うまく使い分けるポイントや考え方をご紹介します。

目次

不動産投資の使い分け一覧表 メリット・デメリットの比較

不動産投資をうまく使い分けるには、各手法や物件の特徴を押さえることが重要です。以下では「投資手法別」と「対象物件別」に分けて、主な不動産投資のメリットやデメリットを比較しました。

▼投資手法別の比較表

| 投資手法 | メリット | デメリット |

|---|---|---|

| 現物不動産投資 | ・融資によるレバレッジが効く ・資産として残せる ・運用の自由度が高い |

・初期投資額が大きい ・運用や管理に手間がかかる ・空室や修繕、災害などのリスクが多い |

| 不動産小口化商品 | ・数万円~100万円から投資可能 ・運用や管理を任せられる ・相続対策にも活用できる |

・商品の選択肢が少ない ・利回りが低い商品もある ・商品によって仕組みが変わる |

| REIT(不動産投資信託) | ・数万円から投資可能 ・流動性が高い ・運用や管理を任せられる |

・個別の物件は選べない ・レバレッジ効果が低い ・価格が常に変動する |

| クラウドファンディング型不動産投資 | ・数万円から投資可能 ・高利回りな案件もある ・短期の運用案件も多い |

・原則として中途解約不可 ・税制メリットが少ない ・出資額が予定通りに返還されない場合もある |

▼対象物件別の比較表

| 物件の種別 | メリット | デメリット |

|---|---|---|

| 中古マンション | ・価格が安い ・利回りが高い ・都市部の選択肢が多い |

・老朽化による修繕リスクが高い ・資産価値が下がりやすい ・地域によっては競争が激しい |

| 新築マンション | ・入居ニーズが高い ・修繕リスクや空室リスクが低い ・資産価値が安定しやすい |

・初期投資額が大きい ・高利回りを期待しにくい ・地域によっては相場が分かりづらい |

| 中古戸建て | ・価格が安い ・リフォームで資産価値上昇を狙える ・エリアによっては競合が少ない |

・老朽化による修繕リスクが高い ・マンションよりも流動性が低い ・空室リスクが高い |

| 新築戸建て | ・ファミリー層のニーズが高い ・当面は建物保証が付く ・土地の資産価値が残りやすい |

・初期投資額が大きい ・高利回りを期待しにくい ・収益化まで時間がかかる |

| オフィス | ・住宅よりも高利回りを狙いやすい ・長期契約で収益が安定しやすい ・入居時の改装はテナントが負担することも |

・景気や立地の影響を受けやすい ・空室期間が長引くこともある ・工事の専門性が高い |

対象物件が同じでも、投資手法によっては同じリターンを期待できるとは限りません。さまざまな組み合わせ方があるため、基本的なメリット・デメリットは十分に理解したうえで計画を立てましょう。

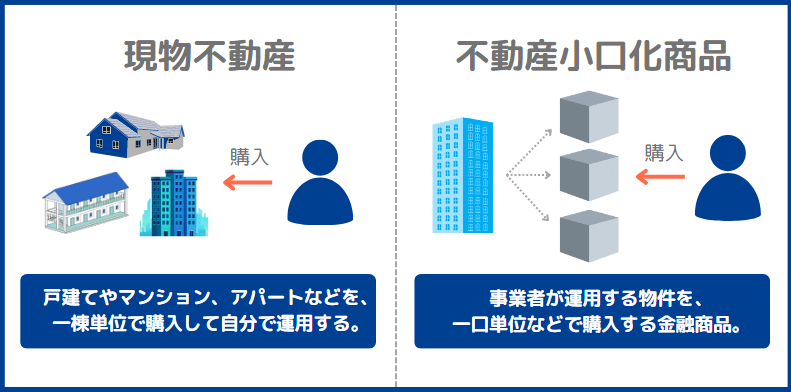

現物不動産と不動産小口化商品の違いは?

不動産小口化商品は数万円~100万円程度から購入できるため、現物不動産投資よりも手軽に始めやすい特徴があります。

ただし、市況に合わせて自由に運用したい場合などは、現物不動産への投資が向いているかもしれません。

実際にどのような違いがあるのか、以下では3つの観点から現物不動産と不動産小口化商品を比較します。

1.投資物件の所有権

戸建てやマンションなどの種別に関わらず、現物不動産の購入者には所有権が発生します。登記簿には所有者として氏名が記載され、法的にもオーナー(所有者)として扱われるため、運用や修繕などの意思決定を自らおこなうことが可能です。

一方で、不動産小口化商品の所有権は商品のスキームによって異なります。

<不動産小口化商品の所有権>

任意組合型:各組合員に共有持分が割り当てられる。

匿名組合型:投資家はあくまで出資者であるため、所有権は事業者に帰属する。

賃貸型:各投資家に受益権が割り当てられる。

不動産小口化商品では不動産全体の所有権は得られないため、運用面(売買や修繕など)には一定の制限がかかります。

2.運用や管理の手間

現物不動産を購入する場合は、運用計画の策定から実際の管理まで負担する形になります。管理会社に任せる方法はありますが、入居者への対応や修繕の判断など、ある程度の意思決定はオーナー自身がおこなわなければなりません。

また、運用中には固定資産税や管理委託料などのコストがかかるため、収支が大幅な赤字になるリスクもあります。

一方、不動産小口化商品はスキームに関わらず、ほとんどの運用・管理を事業者が代行します。

入居者やテナント探しはもちろん、売買の判断や修繕計画なども事業者がおこなうため、運用や管理の手間を抑えられます。

3.出口戦略の自由度

出口戦略の自由度は、現物不動産投資のほうが高い傾向にあります。

現物不動産投資では物件全体の所有権を得られるため、売却のタイミングを自由に選べます。市場価格が高いときに売却するほか、以下のような出口戦略を設計することも可能です。

<現物不動産の出口戦略>

・リフォームやリノベーションをして、資産価値を高めてから売却する

・賃貸物件としての運用をやめて、自身や家族がその物件に住む

・長期的に賃貸経営し、自身の子どもや配偶者に物件を相続する

・知人や友人に自由な価格で売却する

・リースバックで売却益を得て、契約期間が終わるまで住み続ける

一方、不動産小口化商品の出口戦略は、「満期を待つ」または「中途解約」の2択です。あらかじめ運用期間が定められており、かつ中途解約ができない商品の場合は、数年~10年にわたって資金が拘束されることもあります。

ただし、収益の安定性(利回り)が高い商品もあるため、出口戦略の少なさがデメリットになるとは限りません。

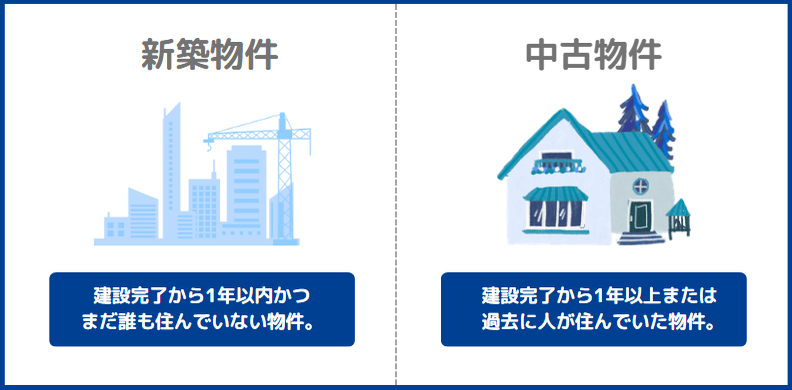

新築物件と中古物件の違いは?

新築物件と中古物件では、不動産としての資産価値が異なります。一般的には新築物件のほうが高い傾向にありますが、収益性の観点ではどちらが優れているかを一概にいうことはできません。

ここからは、新築物件と中古物件の主な違いを解説します。

1.満室時に期待できる利回り

一般的に満室時の利回りは、中古物件のほうが高いといわれています。

同じ広さや間取りで比較すると、新築物件は家賃を上げやすい反面で、購入時の物件価格も高めです。そのため、「年間家賃収入÷物件価格×100」の式で表面利回りを計算すると、満室時でも年5.0%以下に留まるケースが見られます。

一方で、中古マンションは物件価格が安いため、7%以上の表面利回りを期待できることがあります。

2.修繕リスク(維持コスト)の高さ

新築物件は大規模な修繕が発生しにくいため、物件の維持コストを抑えやすい傾向があります。

また、一定期間は住宅瑕疵担保責任保険などの保証を受けられるため、仮に施工不良が見つかったとしても、当面の間は大きな維持コストがかかりません。

一方で、中古物件は経年劣化が進んでいるため、物件によっては外壁や屋上防水、エレベーターなどの修繕費がかかります。

特に築20年を超える場合は、大規模修繕のタイミングが間近に迫っていることもあるでしょう。修繕費だけで数千万円単位のコストがかかることもあるので、中古物件の購入時には建物状態や、過去の修繕履歴などを確認することが重要です。

3.空室リスクの高さ

立地や間取りにもよりますが、空室リスクは中古物件のほうが高い傾向にあります。

快適な暮らしを送るうえで、賃貸物件の「築年数」は重要な判断材料です。築年数は外観のほか、設備の古さや耐震性にも関わるため、基本的には新しい物件が好まれます。

一般的に、最新設備を重視する場合は築10年以内、耐震性を重視する場合は築25年以内(2000年以降に竣工)が物件探しの目安になるといわれています。

修繕や空室が増えると家賃収入は減るため、賃貸物件の収益は諸経費も含めた「実質利回り(※)」で計算することが重要です。

(※)「(年間の家賃収入-年間の諸経費)÷(物件の購入価格+購入時の諸経費)×100」の式で計算できる。

不動産投資をうまく使い分けるポイントは?

不動産投資を成功させるうえで、綿密な運用計画は欠かせません。特に複数の不動産を使い分ける場合は、下記のポイントを意識することが重要です。

・目的や運用期間を決めておく

・初期投資額の回収期間をシミュレーションする

・信頼できる相談先を見つける

ここからは運用計画の立て方を中心に、不動産投資をうまく使い分けるポイントについて解説します。

目的や運用期間を決めておく

不動産投資の判断基準は、ご自身の目的や運用期間によって変わります。

たとえば、長期的に安定した家賃収入を得たい場合は、首都圏や都心部などの人口が多いエリアや、ファミリータイプなどの需要が安定した物件を選ぶ必要があるでしょう。

一方で、短期運用で売却益に期待する場合は、資産価値が上がりやすい再開発エリアの物件などが選択肢になります。

相続対策として不動産投資を始める場合にも、運用期間に応じた計画が必要です。物件の所有期間や床面積などにより、適用される特例が変わるケースもあるので、不動産投資の目的や運用期間は明確にしておきましょう。

初期投資額の回収期間をシミュレーションする

「初期投資額を何年で回収できるか?」も、不動産の投資判断に関わってきます。

不動産は築年数に応じて修繕リスク・空室リスクが上がるため、初期投資額の回収までに時間がかかり過ぎると、維持コストの負担が増大します。多くの家賃収入を期待できたとしても、トータルで赤字になるような不動産投資は避けることが重要です。

そのため、新たな不動産投資を始める場合は、「購入価格÷年間収益」の式で回収年数をシミュレーションしましょう。

年間収益については前述の「実質利回り」を用いると、実態に近いシミュレーション結果を得られます。

信頼できる相談先を見つける

不動産投資には膨大な組み合わせがあるため、運用計画の策定には手間がかかります。物件選びや運用方法のほか、場合によっては法制度への対応や適切な税務処理も求められます。

特に複数のスキームを使い分ける場合は、高度な知識やノウハウが必要になるため、信頼できる専門家を頼ることも検討しましょう。たとえば、不動産小口化商品の販売会社には、資産運用に関するアドバイスをおこなっている事業者も存在します。

手厚いサポートを受けながら不動産投資を始めたい方には、ACNの「Aシェア」がおすすめです。

Aシェアは、都心プライムエリアのオフィスを1口100万円×5口から保有できる不動産小口化商品で、資産運用のほか相続対策にも活用されています。無料WEB相談のほか、電話での相談窓口もご用意しているため、不安をひとつずつ解消しながら運用計画を立てられます。

まずは公式サイトにアクセスして、お気軽に資産運用や相続についてご相談ください。

専門家に相談しながら不動産投資の計画を立てよう

不動産投資の最適解は、資産状況や許容リスク、運用期間などによって変わります。それぞれの目的に応じた手法を選ぶ必要があるため、シミュレーションを重ねたうえで綿密な運用計画を立てることが欠かせません。

ご自身の目的によっては、専門的な知識やノウハウが求められることもあります。運用計画の策定が難しい場合は、ACNなどの専門家に相談する方法も考えましょう。

(提供:ACNコラム)