今期、売上高300億円を前倒しで達成へ

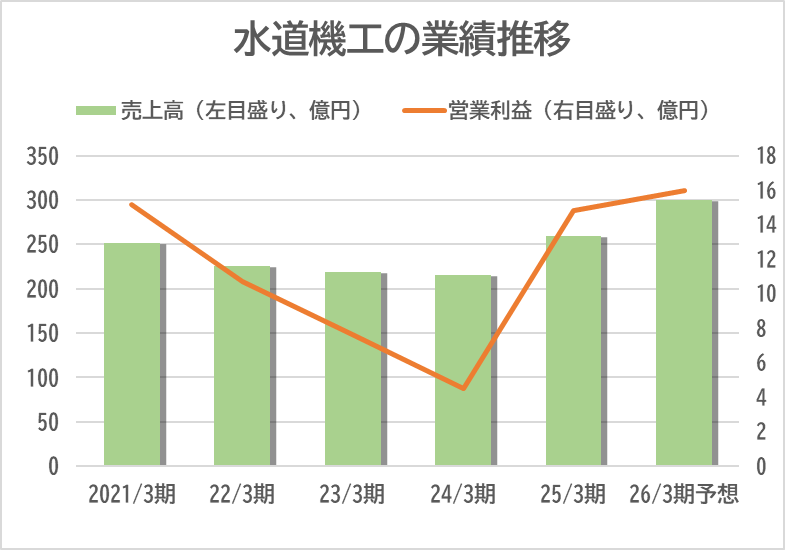

水道機工の業績はどうか。2025年3月期は売上高20%増の259億円、営業利益3.3倍の14億7900万円と、大幅な増収増益を達成した。

浄水場の設備更新、下廃水施設工事、工場向け排水処理設備などの「プラント建設」部門と、引き渡した施設の「O&M(運転管理・メンテナンス)」部門を2本柱とするが、いずれも高水準の受注を背景に好調に推移した。

足元の2026年3月期は売上高15.5%増の300億円、営業利益8.2%増の16億円を見込む。長期目標として2031年3月期に売上高300億円、営業利益15億円を掲げてきたが、これを5年前倒しで達成する形だ。

プラント建設部門で工事の完成が順調に進み、O&M部門ではメンテナンス案件の受注増や運転管理案件の新規契約増が寄与する見通しとなっている。

「O&M」を最注力分野に

近年、浄水場をめぐっては耐震、水道広域化に向けた老朽化施設の更新投資の増加が見込まれる一方、予算の制約からメンテナンスで施設の維持・延命を図る動きが活発化。これに呼応して官民連携・民間委託が加速している。

例えば、施設更新ではDB(設計・建設一括発注)・DBO(設計・建設・運転管理一括発注)への移行が進みつつある。

現行の中期経営計画(2023年4月~26年3月)では、プラント建設部門において浄水場更新の発注方式の変化に対応するとともに、メンテナンス・運転管理を担うO&M部門の事業拡大を最大の注力分野と位置付けている。

部門別の売上構成は現在、プラント建設64%、O&M36%(2025年3月期)。営業利益でみると、プラント建設58%、O&M42%(同)となっているが、O&Mの構成比については技術要員を配置したサービスステーションの増強などで5年後に60%とする目標を掲げ、収益の安定化を目指している。

次期中期計画では、国内の事業環境変化への対応や、手薄となった海外事業の再構築を見据え、新たなM&A機会を探索することになりそうだ。

文:M&A Online