本記事は、杉田 健吾氏の著書『「ひとり社長」の賢い節税 元国税が教えるお金の残し方』(明日香出版社)の中から一部を抜粋・編集しています。

知っておくべき税金の恐怖

「はじめに」で、法人を作れば賢く節税できると紹介しました。

では、仮に個人事業主の場合、どのくらい税金として取られるのでしょうか。

利益1,000万円の所得にかかる税金は、年間370万円

起業家の多くが夢見る月収100万円。

しかし、その夢が現実となった時、思わぬ落とし穴が待ち構えています。

それは、想像を超える税金の支払いです。節税対策を怠れば、せっかく稼いだ収入の大半が国庫に吸い取られてしまう可能性があるのです。

ある日、私のもとに1人の起業家から質問が寄せられました。

「個人事業で利益(所得)が1,000万円くらい残りそうなのですが、税金等っていくらぐらいになるのですか?」

この質問に対し、厳密な計算をするには様々な控除を考慮する必要がありますが、ここでは簡易的な計算で概算を出してみましょう。

仮に、この起業家が独身で扶養家族がいないと仮定した場合、1,000万円の事業所得に対して支払うべき税金等は図のようになります。

なんと370万円にも達するのです。しかも、この金額には消費税は含まれていません。

税金等の内訳と計算方法

なぜこれほどの金額になるのか、詳しく見ていきましょう。

まず、1,000万円の事業所得から控除できる項目として、基礎控除、社会保険料控除、生命保険料控除などがあります。

これらの控除額の合計を仮に120万円とすると、課税対象となる所得(課税所得)は次のように計算できます。

- 1,000万円(事業所得)−120万円(所得控除)=880万円(課税所得)

この880万円の課税所得に対する所得税は、次のように計算されます。

- 880万円(課税所得)×23%(税率)−63

- 6万円(控除額)≒138.8万円

これに加えて、次のような税金等の支払いが必要になります。

- 復興特別所得税:所得税の2.1%

- 住民税:課税所得の10%

- 個人事業税:最大で事業所得の5%

- 国民年金:月額16,980円(令和6年度)

- 国民健康保険:おおよそ事業所得の10%

これらを合計すると、冒頭で示した370万円という金額になるのです。

1,000万円の事業所得に対して370万円の税金等を支払うということは、実に37%もの税率を課せられていることになります。

さらに、この1,000万円という所得を売上に換算すると、どの程度になるでしょうか。

例えば、コーチングやコンサルティング、セラピーなどの個人事業の場合、利益率は70%から80%程度と想定されます。

仮に利益率70%とすると、1,000万円の所得を得るには約1,400万円の売上が必要です。

利益率80%なら、1,250万円程度の売上が必要となります。

多くの起業家が目標とする「月の売上100万円」を達成し、年間1,200万円の売上を上げたとしても、370万円もの税金等を支払わなければならないのです。

これは高級車1台分に相当する金額です。

毎年このような金額を支払い続けられるでしょうか。

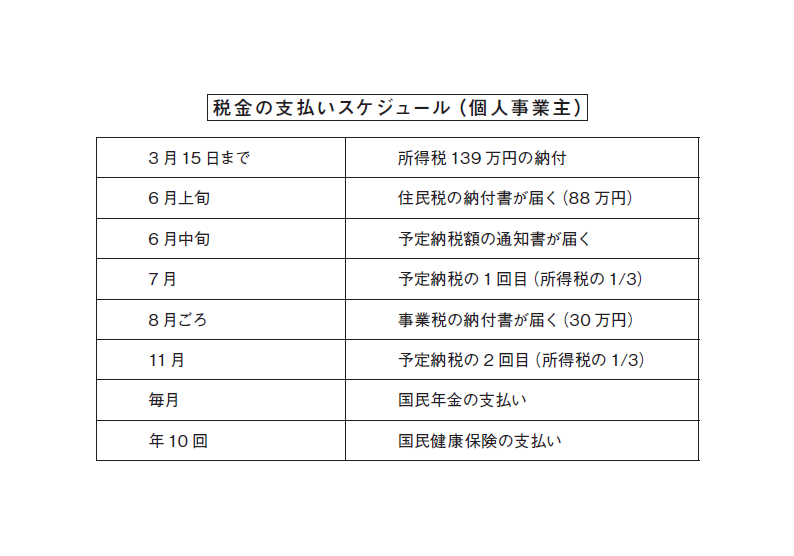

税金支払いの現実‐終わりなき納税地獄

税金等の支払いが370万円に達するという事実も衝撃的ですが、さらに厄介なのは、これらの支払いが年間を通じてバラバラに発生することです。

時系列で見ていくと、その恐ろしさがよくわかります。

税金等の支払いは1年を通じて次々と発生します。

3月の確定申告で所得税を納付し、一段落したと思ったら、すぐに住民税の納付書が届きます。さらに予定納税、事業税と続き、その間にも国民年金や国民健康保険の支払いが毎月のようにやってきます。

この状況に直面すると、多くの起業家は「いつまで払い続ければいいんだ」「結局いくら払えばいいんだ」と途方に暮れてしまいます。

まさに、税金の恐怖に怯える日々が始まるのです。

※画像をクリックするとAmazonに飛びます。