本記事は、杉田 健吾氏の著書『「ひとり社長」の賢い節税 元国税が教えるお金の残し方』(明日香出版社)の中から一部を抜粋・編集しています。

法人と個人の「利益の考え方」の違いを知ることが節税への近道

そもそも、個人と法人で税金の額が変わってくるのはなぜでしょうか。

その答えは「個人と法人では利益(もうけ)の考え方が違うから」です。

「利益(もうけ)」とは、売上から経費を差し引いた金額です。

税金は、「利益に対して何パーセント」と課されます。

「あなたは日本でビジネスをやって利益を得たんだから(儲けたんだから)、その利益に対して税金をちゃんと払いなさいよ」ということです。

売上から経費を差し引いた金額が利益であることは、個人も法人も同じです。

しかし、「個人と法人では利益の考え方が大きく違う」ということ、これは、みなさんが知っているようで知らないことの1つです。それぞれの違いを紹介しましょう。

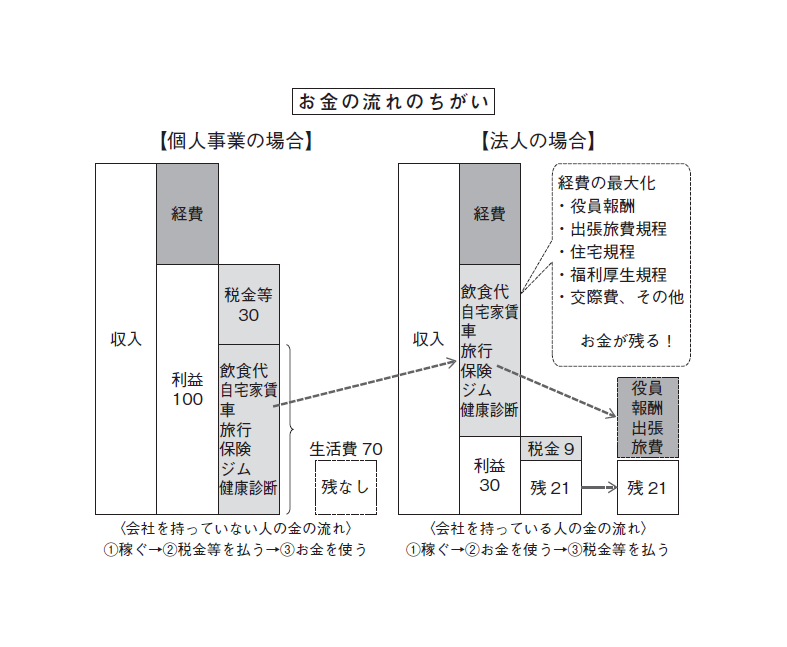

個人事業主の利益って?

「売上−経費=利益」、

この利益が個人事業主の“もうけ”となります。

この利益(もうけ)に対して、先に税金+健康保険料等が課されて、それを引かれた残りが個人の手元に入るのです。

そこから、個人的な生活費として、毎日の食事代、自宅家賃、車関係、旅行、保険、スポーツジム、健康診断等々、諸々の費用を払うことになるので、個人に残るお金がどんどんなくなっていくイメージです。

つまり、あなたが稼いだ「あなたの取り分」も利益となります。そして、あなたの取り分も含めた利益に対してドカンと税金や健康保険料等が課されるのです。

しかし、あなたが生活するためには生活費が必要です。そこで、この稼いだ利益から生活費として毎月30万円をもらうとします。

でも、この30万円を、あなたがもらおうがもらわまいが、あなたの稼いだ利益は減らない……。つまり、あなたが支払う税金は変わらない、ということなのですね。

実際、サラリーマンから個人事業主になった方に「あなたの取り分は経費にならないよ」というとすごく驚かれます。

法人の利益って?

これに比べ、法人になると「売上−経費=利益」という考え方は同じですが、この経費の中に、法人独自の経費(個人だと経費にならなかった数々の支出)がかなり含まれます。

その1つが、社長であるあなたの取り分、いわゆる役員報酬(給料)です。

法人からしたら、社長であるあなたの取り分は「役員報酬」という経費になります。

なぜなら、個人とやってることは同じでも、法律上は「あなた」と「法人」は別物だからです。つまり、社長であるあなたのお給料分、会社の利益(もうけ)は少なくなるんです。

ちなみに、この仕組みを賢く活用すると、「個人にも法人にも、利益がなくなって、なんと税金が発生しない!」なんていう面白いことが起きるのです。

法人独自の経費、つまり個人事業だと経費にならなかったあなたの生活の大部分の支出を、税金を払う前に法人の経費として支払えるようになるということです。

このように、法人を持っている人と持っていない人では、お金の流れが全然違います。その結果、法人でビジネスをやってる方が、稼いだお金をたくさん残せることになるのです。

※画像をクリックするとAmazonに飛びます。