所得税は、前年に受けた利益に応じて課される税金であり、特定の利益だけを分離して課税する「分離課税方式」と、給与所得等と合算して課税する「総合課税方式」があります。このうち、不動産の売却益は譲渡利益として「分離課税」の対象となります。

本コラムでは、所得税の課税方式に関する基本的な知識や、不動産売却の収益性を大きく左右する「長期譲渡所得」と「短期譲渡所得」の違い、それぞれの具体的な計算方法について詳しく解説します。

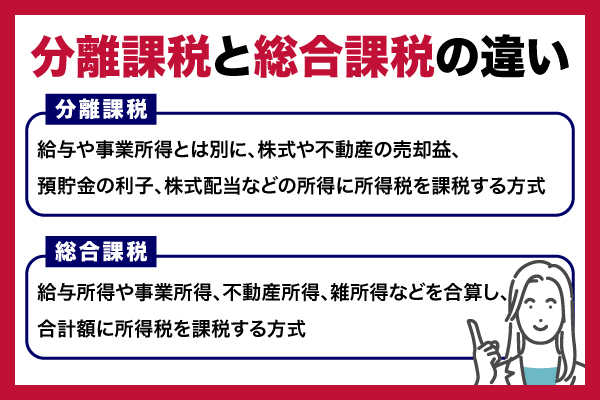

分離課税・総合課税とは?

所得税の課税対象となる所得(課税所得)を計算する方法には、大きく分けて「分離課税」と「総合課税」の2種類があります。それぞれ計算方法や税率の適用ルールが異なるため、元の所得額が同じであっても、最終的な税負担が変わります。

ここでは、分離課税と総合課税、それぞれの概要と適用場面を解説します。

分離課税|特定の所得を切り離して計算する方法

分離課税とは、給与や事業所得などの通常の収入とは別に、株式や不動産の売却益、預貯金の利子、配当など特定の所得のみを対象として課税する方法です。これらの所得は他の収入と合算されず、あらかじめ決められた税率が独立して適用されます。

分離課税が適用される所得

・譲渡所得(不動産、株式など)

・配当所得(株式配当など)

・山林所得

・退職所得(退職金、退職一時金)

・利子所得

・一部の雑所得(公的年金、仮想通貨など)

分離課税では、給与所得が高くても譲渡益に対して一律の税率で計算できるなど、累進課税の影響を受けにくい特徴があります。特に不動産投資や株式投資を行う人にとっては、分離課税の仕組みを理解しておくことで、将来的な税負担を予測し、資金計画を立てやすくなります。

総合課税|所得をすべて合算して計算する方法

総合課税は、給与所得や事業所得、不動産所得などをすべて合算し、その合計額に基づいて課税額を算出する方法です。日本の所得税は累進課税制度を採用しているため、所得が増えれば増えるほど適用される税率も上がっていきます。そのため、収入源が複数ある人や、副業による収入がある人にとっては、合算された結果として高い税率が課される可能性があります。

しかし、一方で、総合課税の対象となる所得は各種の所得控除や税額控除を利用できる点も特徴で、適切に申告することで税負担を軽減することが可能です。特に会社員で副業をしている人や、年金と賃貸収入を同時に得ている人などは、この仕組みを理解しておくことが大切です。

なお、「事業所得」は一般的に総合課税の対象となりますが、例えば会社が株式を譲渡したことで得られた「事業所得」は分離課税の対象となるように、同じ所得のなかでも総合課税と分離課税が混在するケースもあるため、迷ったときは税理士などの専門家に相談するようにしましょう。

不動産の売却益は分離課税(譲渡所得)

不動産を売却した際に得られる利益は「譲渡所得」として扱われ、給与や事業収入など他の所得とは合算されずに分離課税の対象となります。

これは、不動産の売却益が一時的かつ大きな額になることが多いため、総合課税に含めてしまうと課税額が過度に跳ね上がってしまう可能性があるからです。分離課税とすることで、他の所得に影響を与えずに、譲渡益のみを基準とした税率で計算される仕組みになっています。

また、不動産の譲渡所得は所有期間によって税率が変わるのも大きな特徴で、5年を超えて所有した場合には「長期譲渡所得」となり、5年以下の場合は「短期譲渡所得」として高めの税率が適用されます。この違いは最終的な税額に大きな影響を与えるため、売却のタイミングを見極めることが節税の観点からも大切です。

不動産を売却する際には、譲渡所得の仕組みと分離課税のルールを十分に理解し、できれば税理士などの専門家に相談するようにしましょう。

譲渡所得にかかる税金の内訳

不動産を売却して利益が出た場合、その所得は分離課税の対象となり、所得税・住民税・復興特別所得税の3種類の税金が課されます。

・所得税

・住民税

・復興特別所得税

所得税は国に納める税金で、譲渡所得に対して直接課されます。長期譲渡所得の場合には20.315%(所得税15%+住民税5%+復興特別所得税0.315%)が目安となり、短期譲渡所得では39.63%(所得税30%+住民税9%+復興特別所得税0.63%)と倍近い差があります。

住民税は地方自治体に納める税金で、全国一律の所得税とは異なり、各自治体を通じて課されます。こちらも長期か短期かによって税率が異なるため注意が必要です。

さらに復興特別所得税は、東日本大震災の復興財源確保のために設けられたもので、所得税額に対して2.1%が加算される仕組みです。実際には所得税の税率がわずかに上乗せされる形となるため、合計税率を計算する際には必ず考慮する必要があります。

長期譲渡所得と短期譲渡所得とは?

不動産を売却した際に課される譲渡所得税は、所有していた期間の長さによって大きく変わります。具体的には、売却した年の1月1日時点で所有期間が5年を超えているかどうかが判断基準となり、この区分によって長期譲渡所得と短期譲渡所得に分かれます。

長期と短期では税率が大きく異なることから、同じ売却益でも納める税額に大きな差が出るため注意が必要です。短期譲渡所得の場合は税率が高く設定されているため、売却のタイミングを誤ると手元に残る利益が大きく減ってしまう可能性があります。

したがって、不動産の売却を検討する際には、所有期間を確認し、売却の時期を慎重に判断することが重要です。以下からは、長期譲渡所得と短期譲渡所得の税率について詳しく解説します。

長期譲渡所得|所有期間が5年超の時に課される税金

長期譲渡所得とは、売却した年の1月1日時点で所有期間が5年を超える不動産を売却した場合に適用される税率です。税率は所得税15%、住民税5%に加えて、所得税額に対して2.1%の復興特別所得税が加算され、合計で20.315%となります。

例えば課税所得が800万円の場合には、課税額は以下の通り計算されます。

・所得税の計算:800万円×15%=120万円

・復興特別所得税の計算:120万円×2.1%=2万5,200円

・住民税の計算:800万円×5%=40万円

合計:162万5,200円

短期譲渡所得と比べて税率が大幅に低いため、同じ売却益でも実質的な手取り額が増えるのが大きなメリットです。不動産を売却する際は所有期間を見極め、可能であれば長期譲渡所得に区分されるタイミングまで保有してから売却するのが有利といえるでしょう。

短期譲渡所得|所有期間が5年以下の時に課される税金

短期譲渡所得は、売却した年の1月1日時点で所有期間が5年以下の不動産を売却した場合に適用されます。税率は所得税30%、住民税9%に復興特別所得税が加算され、合計で39.63%と高く設定されています。短期譲渡所得の税率が高いのは、投機的な取引を抑制し、不動産市場の安定を図るためとされています。

先ほどと同じく、課税所得が800万円の場合には、課税額は以下の通り計算されます。

・所得税の計算:800万円×30%=240万円

・復興特別所得税の計算:240万円×2.1%=5万400円

・住民税の計算:800万円×9%=72万円

・合計:312万5,400円

このように、長期譲渡所得と比べて約2倍近い税負担になるため、短期間で売却すると実質的な利益が大幅に減少することになります。

長期譲渡所得と短期譲渡所得それぞれの特徴や「所有期間」の基準点、より詳細な計算方法については、こちらの記事で詳しく解説しています。

【関連記事】長期譲渡所得と短期譲渡所得とは?5年以内の不動産売却は注意が必要

不動産売却での譲渡所得税の計算方法

不動産売却時における、譲渡所得税を計算する基本的な流れは、「売却益から費用と控除を差し引いて、所有期間に応じた税率を掛ける」というものです。具体的には、次のように計算されます。

譲渡所得税 =( 譲渡価格-( 取得費+譲渡費用 )- 特別控除 )× 譲渡所得税率

ここでいう取得費とは物件の購入価格に加えて登記費用や仲介手数料などを含み、減価償却を行った後の金額で計算されます。譲渡費用には売却にかかった仲介手数料や測量費用などが含まれ、特別控除の例としては居住用財産を売却した場合の3,000万円特別控除などが挙げられます。

最後に、以下の条件のもとで、実際に譲渡所得税がいくらになるのか、具体的な計算例をみてみましょう。

| ・譲渡価格(販売価格):4,000万円 ・物件購入価格などの費用:3,000万円 ・減価償却:1,000万円 ・譲渡費用:100万円 ・特別控除:なし |

| ・長期譲渡所得の場合:(4,000万円-(2,000万円 + 100万円))×20.315%=約385万円 ・短期譲渡所得の場合:(4,000万円-(2,000万円 + 100万円))×39.63%=約752万円 |

このように、保有期間が異なるだけで約367万円もの差額が生じることとなります。

税負担は不動産投資の収益性を大きく損ねる原因ともなりかねないため、基本的に不動産は5年以上保有してから売却することとし、実際の売却にあたっては税理士などの専門家にしっかり相談することをおすすめします。

譲渡所得税のより詳細な計算方法や、税負担を軽減できる特例、確定申告時の注意点については、こちらの記事で詳しく解説しています。

【関連記事】譲渡所得とは不動産を売った利益|計算方法、特例、確定申告まで解説

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。