中古マンション投資が人気の理由

不動産投資のなかでも、中古マンション投資が人気を集めている理由はいくつかあります。

まず、税制面でのメリットです。新築よりも耐用年数が短いため、短期間で経費として計上できる点に魅力を感じる投資家は少なくありません。

さらに、中古物件はすでに「運用実績がわかる」という安心感があります。管理組合の運営状況や修繕積立金の積立額など、建物管理の実態を確認できるため、将来の運用を見通しやすいのも特長です。

加えて、新築マンションに比べて価格が抑えられている点も、大きな魅力の一つといえるでしょう。

そこでまずは、中古マンションのメリットを9つ紹介します。

中古マンション投資特有のメリット

中古マンション投資ならではのメリットは以下の9つです。

- 税制面でのメリットを感じやすい

- 建物の管理状態がわかる

- 新築よりも手頃な価格で購入しやすい

- 表面利回りが高く出やすい

- 入居状況の目安がつく

- 複数の物件を所有しやすい

- 安定的に収益が得られる

- 物件価格の下落スピードがゆるやか

- オーナーチェンジならすぐに家賃収入を得られる場合がある

1. 税制面でのメリットを感じやすい

中古マンションは、新築マンションよりも耐用年数が短くなります。建物価格についての費用、減価償却費の金額が大きくなる傾向となります。

実際の費用が発生せず、経費として計上できる金額が大きくなることで、メリットを感じる方が多いです。

2. 建物の管理状態がわかる

新築マンションと異なり、中古マンションでは、所有者で組織される管理組合の運営状況が把握できます。日々の管理がどの程度実施されているか、長期修繕計画や大規模修繕工事実施の有無、修繕積立金の状況について確認することで、管理が適切に行われている建物かどうかがわかります。

3. 新築よりも手頃な価格で購入しやすい

中古マンションは新築の7割程度の、手頃な価格で購入しやすいのが特長です。

新築マンションの販売価格には、デベロッパーの利益や広告宣伝費といった「新築プレミアム」が上乗せされています。中古物件にはこのプレミアムがないため、市場の需給によって価格が決まりやすく、純粋な資産価値に近い価格で取引されるのが一般的です。

購入価格を抑えられる分、少ない自己資金からでも始めやすいうえ、ローンの借入額を抑えられるメリットがあります。中古ワンルーム投資なら、さらに初期費用の負担を抑えられるでしょう。

ただし「ヴィンテージマンション」とよばれる人気物件は例外で、中古でも価格が高いため、初心者にはハードルがやや高いといわれています。

4. 表面利回りが高く出やすい

中古マンションといっても家賃自体は新築とあまり変わらないため、取得価格が比較的安い分、中古マンションのほうが表面利回りが高く出やすい傾向があります。表面利回りとは、物件価格と家賃収入から割り出した、投資に対する利益のことです。

表面利回りは、以下の計算式を使って算出します。

表面利回り=年間家賃収入÷不動産購入価格×100

物件の収益性を大まかにつかむための指標として、よく用いられます。ただし、管理費や修繕積立金などの経費が考慮されていないため、表面利回りだけでは投資効果を判断できません。実際の物件選びでは、実質利回りも踏まえた総合的な判断が大切です。

参考として2つの例を紹介します。

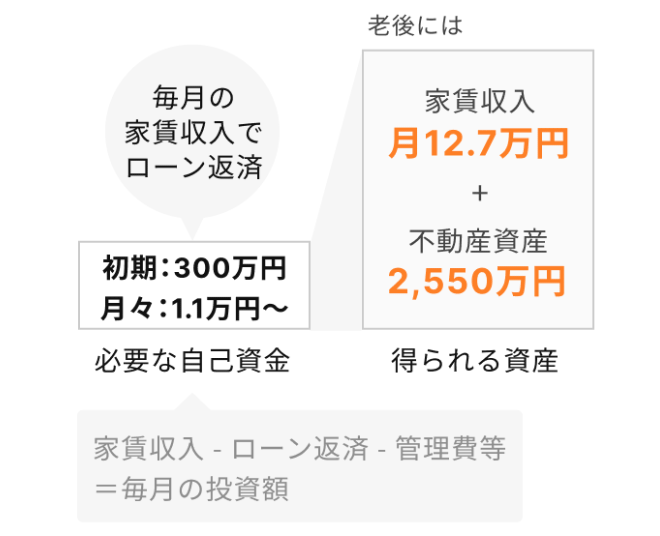

例1. 築10~20年で表面利回り5~6%

こちらは、ファミリーマンションの表面利回り例です。

駅徒歩:京成電鉄千葉線 千葉中央駅 徒歩5分

築年数:18年

価格:3,500万円

家賃収入:15万円/月

初期費用:300万円

表面利回り:5.1%

3,500万円という手頃な価格で購入でき、表面利回りが5.1%と高く出ています。収支をシミュレーションすると、ローンの完済後は月に12万7,500円の家賃収入を得られる計算です。

そこから経費や固定資産税などを差し引くと、推定6万8,112円の収入を得られる予測となっています。

ローンの完済後に安定した収入を得られる可能性が高く、老後の生活費に充てるといった使い方が可能です。

ほかの運用例を含め詳しくは、RENOSY 新築・中古マンション投資 運用例で見る投資効果 をご覧ください。

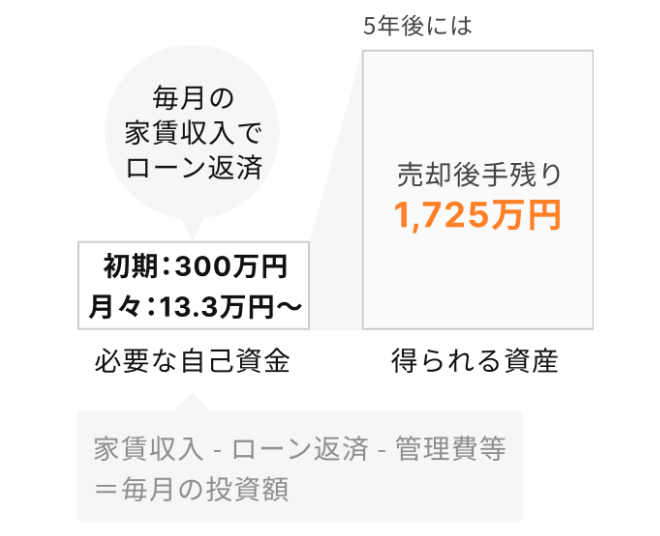

例2. 築5~15年で表面利回り3~4%

こちらは、購入価格が高めの高級マンションの表面利回り例です。

駅徒歩:りんかい線 国際展示場駅 徒歩4分

築年数:5年

価格:1億2,800万円

家賃収入:36万円/月

初期費用:300万円

表面利回り:3.4%

築年数が浅いことや立地の関係などから、先ほどのファミリータイプマンションよりも購入価格が高いです。そのため、家賃収入が多くても、表面利回りが3.4%になっています。

5年後に売却する想定でシミュレーションを行うと、物件の売却価格からローン残債を支払っても、手残りは1,725万円の想定です。運用開始時は月々の負担が比較的重めで、家賃収入を得られるような運用ではありませんが、短期間で大きな資産形成を狙うことが可能です。

ただし、物件選びや収支計画が重要になるため、不動産投資初心者にとってはやや難易度が高いでしょう。

ほかの運用例を含め詳しくは、RENOSY 新築・中古マンション投資 運用例で見る投資効果 をご覧ください。

なお、表面利回りが高い物件が魅力的に思えますが、運用目的や自己資金、ローンの借入額、経費によって投資効果は大きく変わります。また、将来的な物件価格下落リスクも考慮したいところです。

実際に中古マンション投資を始めるときは、物件情報に表示されている表面利回りも参考にしつつ、綿密な収支シミュレーションと慎重な物件選びが必要です。

5. 入居状況の目安がつく

中古マンション投資は、購入する時点で入居状況の目安がつくこともメリットです。

新築マンションの場合は、空室状況や家賃滞納者がいるかどうかなどの判断はできません。一方、中古マンションならば、すでに空室率や入居者の状況がわかるので、過去のデータから良い物件かどうかを判断しやすくなります。

過去にトラブル(滞納、騒音、事故など)があれば、不動産会社を通じてある程度情報を得られます。

6. 複数の物件を所有しやすい

中古マンション投資は、購入価格が安い分、トータルで複数の物件を所持しやすい点もメリットです。新築マンションは購入費用だけでかなりの金額となるため、次の物件に手を出しにくくなります。

中古マンションは、初期投資が新築マンションより少ないため、ローンの返済計画の目処も立てやすくなります。つまり、次の物件購入に踏み切るハードルが低くなるのもメリットといえるでしょう

複数物件を所有し、実績を積み上げることで金融機関からの信用度が高まり、次の融資が受けやすくなる可能性もあります。中古マンションは新築マンションより融資額が小さいため、段階的に実績を作りやすいでしょう。

7. 安定的に収益が得られる

不動産投資は、購入する物件や投資スタイル次第で、安定した収益を期待できます。たとえば、投資用の中古マンションを購入した場合は、毎月定期的な家賃収入が見込まれます。

中古マンションは築年数に応じた相場がすでに形成されており、賃料相場が安定しているため、収益の見通しを立てやすいのがメリットです。購入価格が新築より安いため、家賃収入とローン返済のバランスがとりやすい傾向にあります。

賃貸マンションの家賃収入は、貸室の入居率が大きく影響してきますが、管理会社と相談して客付け(入居者を見つける)対策をとることで入居率が改善し、安定した家賃収入になる場合があります。特に管理会社は、賃貸マンションの運用管理の実績を基に賃料査定を行っているところも多く、ある程度の家賃収入予測をつけられます。

8. 物件価格の下落スピードがゆるやか

中古マンションは新築に比べて購入後の価格下落がゆるやかで、資産価値が安定しやすいといわれています。

不動産価格は、新築時がもっとも高く入居直後に約2割下落するのが一般的な傾向です。その後、築10年程度までの間は価格が下落しやすいですが、築20年を過ぎると下落幅はゆるやかになり資産価値が安定する傾向です。

特に、駅近や人気エリア、管理状態の良いマンションは築年数が経過しても値下がり幅が大きくありません。すでに下落フェーズを過ぎている中古物件は価格変動が読みやすく、売却時の損失リスクを抑えやすいのがメリットです。

下落が落ち着いて資産価値が安定したら、リフォームやリノベーションを加えることで、購入時より有利な条件で売却できる可能性も秘めています。

9. オーナーチェンジならすぐに家賃収入を得られる場合がある

すでに入居者がいる状態で売買されるオーナーチェンジの中古マンションなら、購入後すぐに家賃収入を得られるため、空室リスクを心配しすぎずに不動産投資を始められます。融資を受ける際も「すでに収益が発生している物件」として金融機関から評価されやすいでしょう。

家賃や入居条件があらかじめ決まっているため、収支シミュレーションが立てやすいのも魅力です。ただし、賃料が相場より低い、入居者の属性によっては将来的にリスクになるといった場合もあるので、長期的な視点で慎重に物件を選ぶ必要があります。

売却時はオーナーチェンジ物件として市場に出すことになるため、購入希望者層が限定される可能性が考えられます。

中古マンション投資特有の4つのデメリット

中古マンション投資を始めるときは、メリットだけではなくデメリットも考慮しておく必要があります。あらかじめデメリットを理解しておけば、リスクを最低限に抑えることが可能です。

ここでは、中古マンション投資ならではのデメリットと対策を4つ紹介します。

- 老朽化で利用可能年数が短くなりやすい

- リフォームやリノベーションが必要な場合がある

- 価格競争により家賃を下げざるを得ない場合がある

- ローン条件が厳しくなることがある

1. 老朽化で利用可能年数が短くなりやすい

建物の躯体は、経年劣化によって老朽化が進むため、使用できる年数には制限があります。特に中古マンションを購入するときに気をつけたいのは「築年数」です。

たとえば、新築時から30年が経過した中古マンションであれば、建物の状態は、それまでの管理状態によって大きく左右されます。築何年まで保有し、いつ「売却するのか」または「建て替えに臨むのか」を計画しておかなければなりません。

また建物には、減価償却費を計算するために法定耐用年数(減価償却資産(ここでは建物)が使用に耐えられる年数)が規定されており、投資対象となる物件の「利用可能な年数」の目安にできます。たとえば、鉄筋コンクリート造のマンションであれば、法定耐用年数は47年です。

ただし、法定耐用年数(鉄筋コンクリート造=47年)はあくまで税務上の基準であり、実際の建物寿命は管理状態や修繕計画次第で大きく変わります。適切に修繕・管理されていれば、50年以上の利用も期待できます。

参照:主な減価償却資産の耐用年数表|国税庁

2. リフォームやリノベーションが必要な場合がある

中古マンションの築年数や維持管理状態などによって変わりますが、建物躯体の老朽化が進んでいたり、貸室内の状態が悪かったりする場合は、大規模な修繕やリフォーム・リノベーションが必要なケースがあります。いくら表面利回りが良くても、あまりにも修繕する箇所が多いと多額のコストがかかるため、実質利回りは低くなってしまうでしょう。

こうした要因に気づかず物件を購入すると、シミュレーション通りに利益を得られない可能性があります。

たとえば、不動産仲介会社から「利回り10%」と紹介された投資用の中古マンションを購入したケースを考えてみましょう。実際には多くの部屋の状態が悪く、水回り設備にも不具合があったため、リフォームや修繕に1,000万円もの費用が発生。結果として、想定していた利回りは約5%まで下がってしまいました。

これはやや極端な例ではありますが、利回りの数字が魅力的に見えても、追加コストによって実際の収益性が大きく低下してしまうこともあるのです。

中古マンションの売買契約前までには必ず建物の現況をチェックし、あらかじめ修繕費の見積もりをとっておくとリスク回避につながります。

3. 価格競争により家賃を下げざるを得ない場合がある

経済情勢の変化によって、賃貸マンションの賃料相場も変動します。

同じエリア内で競合する他人の賃貸マンションの家賃が自分の物件よりも安い場合、入居者がそちらへ流れてしまうリスクがあります。すると、自分の物件にはなかなか入居者がつかず、そのままでは空室がどんどん増えるため、周辺の賃料相場と合わせるために家賃を値下げせざるを得ない状況になることがあります。

また多くの入居者は、新しい建物や最新の設備が導入されているマンションを好む傾向にあるため、築年数が古いマンションと同じ家賃設定だった場合、やはり築浅でキレイな物件に流れていってしまいます。

こうしたケースでも家賃の値下げをしなければ客付けができない可能性もあるため、家賃収入が減るリスクをあらかじめ想定しておくことが必要です。

ただし、中古物件でも、キッチン・浴室・トイレのリフォームやインターネット無料設備を導入するなど、付加価値で勝負することにより、賃料を維持できる可能性があります。

4. ローン条件が厳しくなることがある

中古マンション投資では、ローンの借入条件が厳しくなることがあります。たとえば、返済期間が短くなり、月々の返済額が増えるケースです。

金融機関は「法定耐用年数-築年数」を基準に融資期間を決めるケースが多く、RC造(耐用年数47年)で築30年の場合では、残り17年が融資期間の目安になり返済期間が短くなる可能性があります。この場合、キャッシュフローに悪影響を及ぼすことがあるでしょう。

ただし、立地や管理状態が良ければ高評価を得られ、新築並みの融資条件が出る場合もあります。金融機関によってローンの審査基準が異なるため、複数行で比較・検討することが重要です。

また、不動産投資会社によっては提携ローンによって、借りやすいケースもあります。まずは、不動産投資ローンについて理解を深め、不動産投資会社に心配な点を相談してみることをおすすめします。

中古マンション投資における資産価値が高い物件選びのポイント

中古マンション投資のメリットとデメリットを踏まえたうえで、資産価値が高い物件を選ぶには、次の8つのポイントを押さえることが大切です。

- 賃貸需要の高いエリアを選ぶ

- 地域のニーズに合った中古マンションを選ぶ

- 中古マンションの売主が手放す理由を探る

- 築年数は15年前後を目安に、下げ止まりと流動性のバランスを見る

- 建築年代ごとの特長を把握し、耐震性や設備・間取りの課題を見極める

- 管理状態や修繕積立金を確認する

- 大規模修繕の時期を確認する

- 利回りとキャッシュフローをシミュレーションする

これらは、自分で一から調べたり考えたりすると際限なく時間がかかるため、信頼できる不動産投資会社に相談するときの確認ポイントとしてご活用ください。

1. 賃貸需要の高いエリアを選ぶ

賃貸需要の高いエリアを選べば、空室リスクや家賃下落リスクを抑えられるうえ、売却時にも買い手が見つかりやすく、出口戦略の面でも有利になります。

一方で、利便性に乏しいエリアでは、家賃を下げても入居が決まらない可能性があります。

たとえば、大学や専門学校の周辺は、学生向けの単身需要が安定しています。また、大企業のオフィスや工場が集まる地域では、転勤者や単身赴任者の需要が多いと見込めるでしょう。

賃貸需要の高いエリアを選ぶためには、人口動態(特に世帯数)や交通アクセス、生活施設の充実度、再開発の予定などを調べ、賃貸需要の見通しを精査することが重要です。

2. 地域のニーズに合った中古マンションを選ぶ

いくら物件価格が安く、利回りが良くても、入居者がいなければ利益は生まれません。

学生街にファミリー用の物件があっても入居者は決まりにくいですし、逆にファミリー世帯の多い地域にワンルームマンションがあっても需要は少ないはずです。そのせいで空室率が高くて売り出されている可能性があることは理解しておかなければなりません。

大切なのは、その地域のニーズに合った物件選びをすることです。事前に周辺環境を十分に確認しておきましょう。

なお、学生街では ワンルームタイプ、郊外のファミリー層エリアでは2LDK〜3LDK以上+駐車場がニーズに合っています。

3. 中古マンションの売主が手放す理由を探る

利回りが良く、周辺環境や設備に問題ない物件であれば、売主は簡単に売ろうとはしません。売主には何かしらの売りたい理由があるはずです。

たとえば、以下のような理由が考えられます。

- 空室率が高い

- 物件の価値が下がったので損切りしたい

- 大規模修繕が近づいているので売ってしまいたい

売主が手放す理由を探り、それでも購入する価値のある物件かどうかを見極めるようにしましょう。

4. 築年数は15年前後を目安に、下げ止まりと流動性のバランスを見る

築15年前後の物件は価格が下げ止まり始める直前にあたり、賃貸需要や将来の売却需要を予測しやすいため、投資家にとって扱いやすい時期だといえます。築15年程度であれば、ある程度の融資期間を確保できるため返済計画を立てやすいのもメリットです。

一方で築年数が古くなりすぎると、借り手や買い手がつきにくくなり、賃貸や売却のしやすさが落ちます。たとえば築25年以上になると買い手がつきにくく、売却時に値引き交渉を受けやすくなるのが一般的です。

そのため投資家は「価格が下がって割安に買える時期」と「まだ入居者や買い手を確保しやすい時期」の両方を見極める必要があり、そのバランスが良いとされるのが築15年前後です。

5. 建築年代ごとの特長を把握し、耐震性や設備・間取りの課題を見極める

中古マンションは建築年代によって資産価値やリスクが大きく変わります。特に耐震性や配管などの設備は、購入後の修繕費用や売却時の評価に影響を及ぼすため注意が必要です。

以下に、建築年代ごとの代表的な特徴をまとめます。

| 建築年代 | 特徴 |

|---|---|

| 1970〜80年代 |

|

| 1981年6月以前 |

|

このように年代ごとに課題が異なるため、耐震基準や配管の状態を確認したうえで、将来の修繕リスクや資産価値への影響を見極めることが大切です。

6. 管理状態や修繕積立金を確認する

中古マンションでは、建物の築年数だけでなく、管理状態や修繕積立金の状況も注意が必要です。

管理組合が機能していなかったり、修繕積立金が不足していたりする物件は、将来的に追加徴収の負担が発生したり、資産価値の低下につながったりする可能性があります。

管理の質を見極めるには、エントランスや共用部の清掃状況、掲示板の情報更新といった日常的な管理の様子を確認することが効果的です。さらに過去の修繕履歴や今後の修繕計画を調べ、どの程度の費用負担が想定されるのかを把握しておくことも大切です。

7. 大規模修繕の時期を確認する

マンションは、経年とともに建物が劣化します。管理組合では新築時から修繕積立金を積み立てていますが、築年数の経過に伴い必要額が増えるため、将来的に値上がりするのが一般的です。

そのため、中古マンション購入時に「修繕積立金は値上がりするかもしれない」と予想し、「いくらまで値上げに耐えられるか」のシミュレーションを行う必要があります。

このとき、物件の状態と大規模修繕が行われる時期をしっかりと確認しておきましょう。大規模修繕の時期は目安として12〜15年ごとです。大規模修繕工事を実施していない場合は、今後まとまった費用負担が一気に発生する可能性があります。

8. 利回りとキャッシュフローをシミュレーションする

物件選びでは、広告に記載される「表面利回り」だけでなく、実質利回りを確認することが大切です。実質利回りは、以下の計算式を使って算出します。

実質利回り=(年間家賃収入-年間経費)÷(不動産購入価格+購入時諸経費)×100

表面利回りとは違って、運用にかかる経費を組み込んだうえで、投資効果を判断できるのが特長です。実質利回りに加え、修繕費の発生や空室が続いた場合にキャッシュフローがどの程度悪化するかを試算しておくことも重要です。

また、金融機関からの融資条件を加味し、長期的に手残りがプラスになるかどうかを必ずシミュレーションしましょう。

中古マンション投資特有の3つのリスク

中古マンション投資には、大きく分けて3つのリスクがあります。

- 新築や築浅マンションに比べると修繕費が多くかかる

- 修繕積立金の値上がりの可能性がある

- 耐震基準を満たしていない物件がある

これらのリスクは、事前に対策を打つことで抑えられます。

まずは、物件選びの段階でなるべくリスクが低い物件を選ぶことが大切です。それでもリスクをゼロにするのは難しいため、購入後にどこまで許容できるかを考慮したうえで収支をシミュレーションしましょう。

1. 新築や築浅マンションに比べると修繕費が多くかかる

中古マンションは設備がいつ設置されたものかわからないため、タイミングによっては購入直後に故障が発生するかもしれません。給湯器やエアコンなどの設備はオーナー負担であることが多いです。

故障しなくても、入退去のタイミングによっては劣化のために交換する必要も出てくるでしょう。そういった修繕費が新築マンションよりも早いタイミングでかかりやすいことは念頭に置いておく必要があります。

2. 修繕積立金の値上がりの可能性がある

上記で述べましたが、修繕積立金の値上がりによって、キャッシュフローに変化が生じる可能性があります。値上がりしてから慌てるのではなく、事前のシミュレーションを行いましょう。

近年では建築材料や人件費の高騰により、修繕工事費用が上昇しています。そのため、長期修繕計画が甘く積立金が不足しているマンションでは、途中で値上げが行われる可能性があります。

3. 耐震基準を満たしていない物件がある

築年数の長い中古マンションの中には、耐震基準を満たしていない物件があります。1981年6月の建築基準法改正以降に建てられた建物は「新耐震基準」に適合していますが、それ以前に建築された物件は基準を満たしていない可能性があるため注意が必要です。

旧耐震物件は売却時に買い手がつきにくく、資産価値が下がりやすい傾向があります。金融機関によっては融資対象外になり、ローンが組めないケースもあります。

そのため、1981年以前に建てられた物件は、耐震工事が適切に行われているかどうかを必ずチェックしましょう。

中古マンション投資では信頼できる不動産会社にサポートしてもらおう

中古マンション投資は、新築と比べて手頃な価格で購入しやすいうえ、表面利回りが高く出やすかったり物件価格の下落がゆるやかだったりとさまざまなメリットがあります。一方で、物件の状態や管理状況によっては、修繕やリフォームなどのコストがかかり、将来的な資産価値に影響を及ぼすこともあります。

新築より投資が始めやすいとはいえ、投資である以上はリスクもあるので、慎重な物件選びが重要です。最低限の知識を身につけたいところですが、それでも初心者がすべてを自分で調べて、判断するにはハードルが高いといえます。

そこで、信頼できる不動産投資会社を探すことが必要です。知らないことを尋ねたら丁寧に教えてくれる、納得いくまで収支シミュレーションをサポートしてくれるなど、物件選びの段階で丁寧に対応してくれる会社を選ぶことが、成功への近道となります。

この記事を書いた人