この記事は2025年10月24日に「きんざいOnline:週刊金融財政事情」で公開された「悪化傾向が続く米労働市場、FRBは年内0.5%の利下げへ」を一部編集し、転載したものです。

米国の政府機関が10月1日から一部閉鎖され、本稿執筆時点(10月22日)で解除のメドは立っていない。雇用統計といった主要な経済指標の公表も延期され、今後閉鎖が解除されても10月28、29日開催の米連邦公開市場委員会(FOMC)までに公表が間に合わない可能性が高い。この場合、米連邦準備制度理事会(FRB)は、政策判断の材料が足りない中での政策決定を迫られる。

FRBは前回の9月会合で、労働市場の下振れリスクを理由に6会合ぶりの利下げに踏み切った。8月の雇用統計によると、非農業部門雇用者数は、市場予想(7万5,000人増)を下回って前月比2万2,000人増にとどまった。過去分も2カ月合計で2万1,000人に下方修正された。

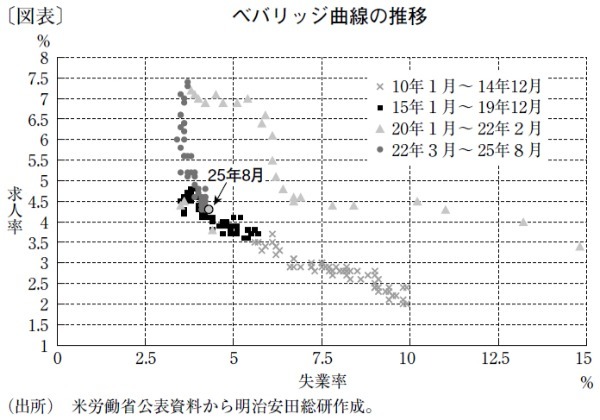

求人指標では、8月の雇用動態調査(JOLTS)における求人数は前月から微増となったが、失業者1人当たりの求人数は0.98件と1を下回っている。求人率と失業率の関係を示したベバリッジ曲線の過去の傾向からも、求人率が低下すれば、失業率が上昇し続ける展開が予想される(図表)。

9月以降の労働市場の状況を把握するため、給与計算代行業者のADP社が公表する9月の民間雇用者数を見ると、前月比3万2,000人減と2カ月連続のマイナスとなっている。また、JOLTS求人数の先行指標となるIndeed求人数は、10月に入っても減少傾向が続いており、労働需給の緩和は継続しているとみられる。

一方、ドナルド・トランプ大統領による関税政策の消費者物価への影響はいまだに限定的である。8月のコアPCEデフレーターは前年比2.9%増で、昨年5月以降は3%以下の水準での推移が続いている。市場の期待インフレ率を示すブレークイーブンインフレ率(固定利付国債と物価連動国債との利回りの差)も、1年物は6月以降おおむね横ばいで推移しており、10年物は足元で低下傾向を示している。

9月FOMCでは、参加メンバーの政策金利見通しであるドットチャートが更新された。それによると、25年の利下げ回数(0.25%換算)は中央値ベースで残り2回となっている。

FRBのジェローム・パウエル議長は10月14日の講演で「雇用とインフレの見通しは、4週間前の9月会合時から大きく変わっていない」と述べた。これを踏まえると、労働市場の下振れ懸念はすぐに払拭できない可能性が高い。現時点では、FRBが年内10月と12月および26年3月と6月に政策金利を0.25%ずつ引き下げると予想する。

明治安田総合研究所 エコノミスト/前田 和孝

週刊金融財政事情 2025年10月28日号