この記事は2026年1月19日に配信されたメールマガジン「アンダースロー(ウィークリー):官民連携の投資拡大で名目GDPは2027年に700兆円を達成」を一部編集し、転載したものです。

目次

官民連携の投資拡大で名目GDPは2027年に700兆円を達成

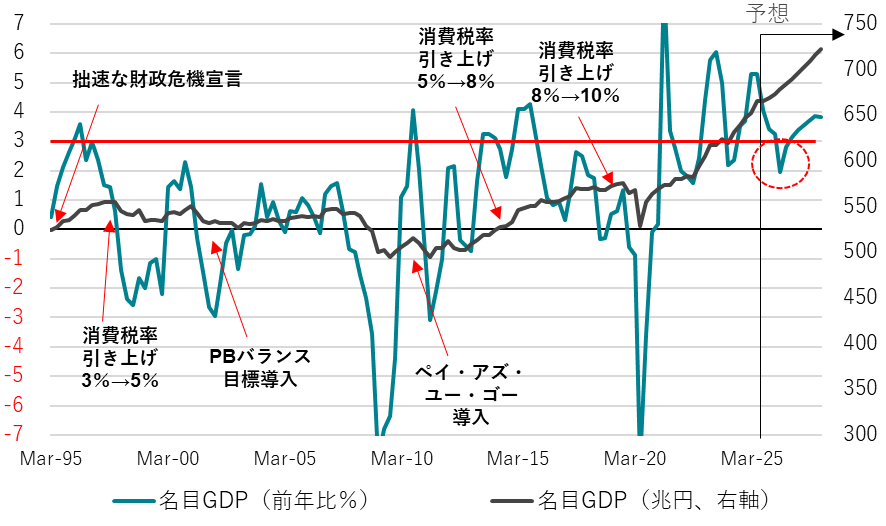

2025年7-9月期のGDP統計では、5年に1度の基準改定が反映され、ソフトウェア開発や民間住宅関連の調査対象拡大などにより設備投資の水準が押し上げられ、GDP実額が上方修正された。7-9月期の名目GDPは29兆円上方修正され、665兆円となった。2015年に安倍政権が打ち出した、名目GDP600兆円の目標の達成は、暦年ベースでは従前の2024年から2023年に前倒しされた。名目GDPは、デフレ経済で1990年代半ばから20年以上にわたり525兆円平均で横ばいだった。

アベノミクスでの2013年からの大規模な金融緩和により信用サイクルが上向き、過度な円高が修正されたこともあり、名目GDPは拡大方向に向かった。金融緩和を契機とした、名目GDPの第一段階の増加といえる。その後、2020年の新型コロナ対応の積極財政とグローバルなインフレで、名目GDPはより高い伸び率となり、第二段階の拡大を続けている。高市政権が目指す「強い経済」が実現すれば、2027年中に名目GDPは700兆円に到達することが見込まれる。そして、資本投資の積み上げと生産性の向上による潜在成長率の上昇と、2%の物価目標の安定な達成で、名目成長率の巡行ペースが3%程度となれば、2030年代の終わりには名目GDPは1,000兆円となることが試算される。

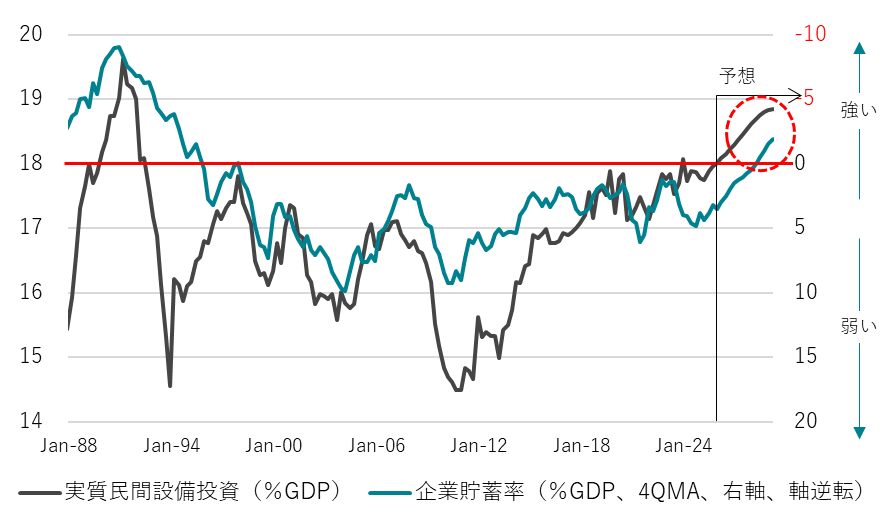

GDPの改定で設備投資額が修正されたことで、設備投資サイクルといえる実質民間設備投資GDP比が明確に超えるべき天井は18%となる(従前は17%)。大規模で長期的、そして計画的な官民連携の「危機管理投資」と「成長投資」の拡大によって、グローバルの経済政策の潮流の変化(新自由主義から官民連携の戦略投資へ)に乗ることが高市政権の目指す姿である。日銀が強い「経済成長と物価の安定」の両立で高市政権との連携を強めるなか、2%超のGDPギャップを維持する「高圧経済」となれば、企業の収益・成長への期待の更なる上昇によって、設備投資サイクルは明確に18%を上回ることが見込まれる。

設備投資サイクルの18%の天井を明確に上振れれば、異常なプラスが続いている企業の貯蓄率を正常なマイナスに戻す力となり、日本経済はコストカット型から脱却し、投資・成長型に完全に転嫁したことになる。そして、企業貯蓄率の低下が設備投資サイクルに追い付いていく局面に入れば、実質賃金の上昇が強くなるだろう。経済・政策・企業・マーケットの重点が外需から内需にシフトし、為替は円高方向に変化していくことになるだろう。それまでの円安の家計の負担は、積極財政の力で支えていくことになるだろう。高市首相は、給付付き税額控除の制度設計が本格化するまでの期間、食品を中心とする消費税率引き下げの可能性を残しているとみられる。

図1:名目GDP

図2:企業貯蓄率と設備投資サイクル

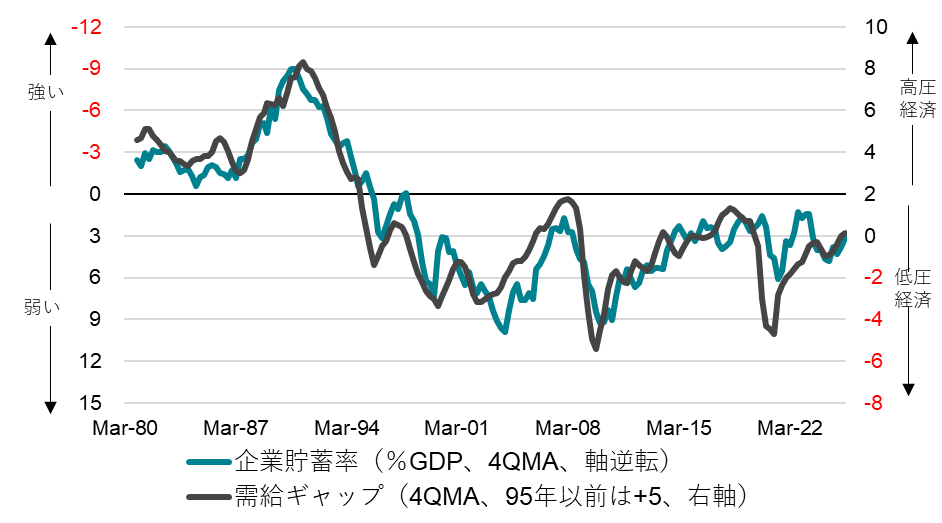

図3:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

以下は配信したアンダースローのまとめです

強い経済のグランドデザインへの転換(1月14日)

経済再生のマクロ戦略として、官民連携の戦略投資で、企業を貯蓄超過から投資超過に戻し、コストカット型から投資・成長型への移行を明確にします。

グローバルな戦略投資の大競争の中、戦略分野に、全部・全力で投資を拡大するべきです。戦略投資を税収の範囲内に制約する、プライマリーバランスの黒字化目標は、撤廃すべきです。

長期投資には、長期資金の安定供給が必要です。年金基金は海外ではなく、国内に、より多くの長期資金を供給できると考えられます。

投資は、短期的には需要です。投資需要で、需給ギャップを2%超に拡大する「高圧経済」で、景気回復の実感を内需、地方、中小企業に広げ、企業の国内支出を促進します。

大学や零細企業が開発した技術を、産・学・官連携で「スタートアップ」として発掘するとともに、先端加速器ILCの東北への誘致など、「科学技術立国」と地方活性化にもつながる、大規模プロジェクトと、研究開発拠点の創設を進めるべきです。

目指すべき経済グランドデザインは、企業と政府の支出する力を十分に強くして、家計に所得が回る力を強くすることで、景気回復の果実を届けることです。

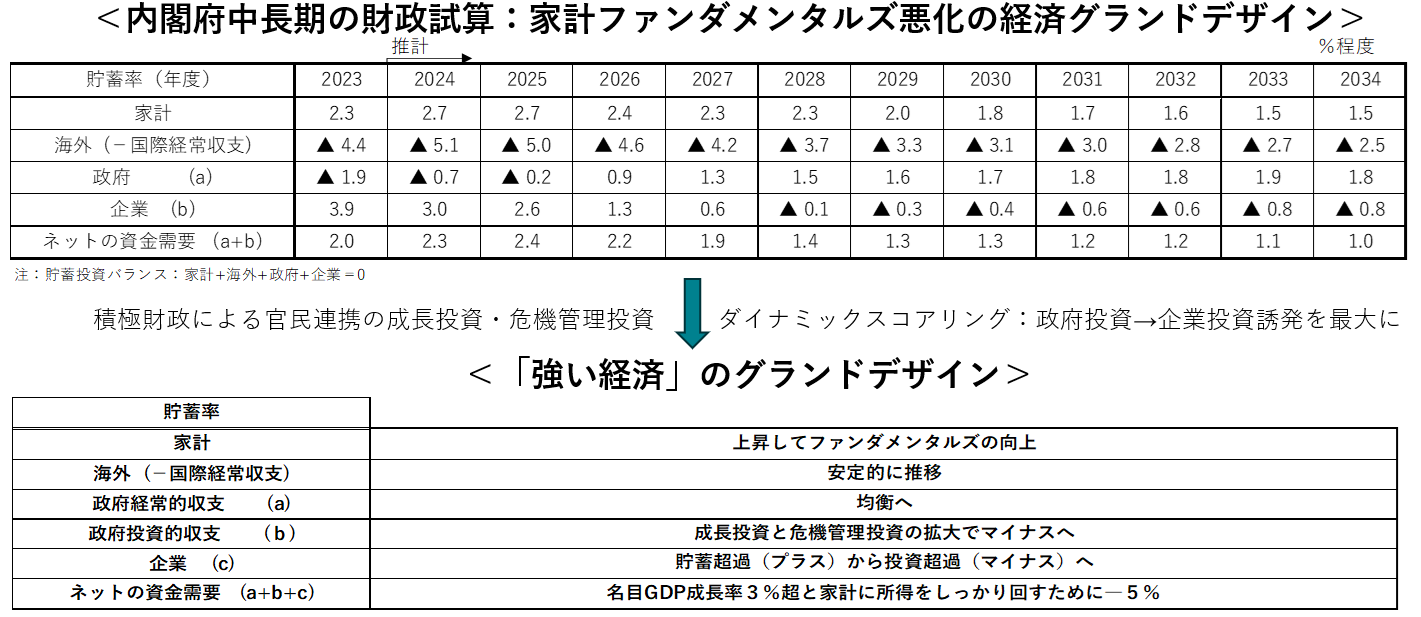

中長期の財政試算では、企業と政府の支出する力である、ネットの資金需要が消滅する、財政健全化優先(財政収支黒字拡大)と家計ファンダメンタルズの悪化(貯蓄率低下)になっています。

政府の収支は、経常的収支と投資的収支に分解して、経常的収支の均衡とともに、戦略投資の拡大によって、投資的収支はマイナスを拡大すべきです。

戦略投資のダイナミックスコアリングを反映し、ネットの資金需要を十分なマイナスとして、家計に所得をしっかり回し、需要と供給能力の拡大が好循環する、強い経済のグランドデザインとすべきです。

図1:企業貯蓄率と設備投資サイクル

図2:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

図3:「強い経済」のグランドデザインへ

衆議院選挙があれば連立与党が勝利して高市政権の積極財政の追い風になる可能性が高い(1月16日)

高市首相は、1月23日の通常国会の冒頭で、衆議院を解散することを、連立与党に伝達した。19日に高市首相は記者会見を行う予定である。2月8日に投開票が行われるとみられる。石破政権下の前回の衆議院選挙から連立の政権の枠組みが、自民党と公明党から、自民党と日本維新の会に、高市政権下で変化しているため、国民からの信任を得る必要がある。公明党が最大野党の立憲民主党と新党結成を合意したことも、高市首相に解散の大義を与えることになる。衆議院選挙に勝利をすれば、政治的求心力が高まり、高市政権は6月の骨太の方針で、これまでの財政再建優先から、責任ある積極財政と官民連携の成長投資の拡大へ、経済政策の方針を大胆に転換することができるようになる。経済政策の方針を大胆に転換するには、衆議院で過半数がギリギリで、参議院では少数与党である中、自民党内での抵抗勢力もまだ強く、総選挙での勝利によって、政治的求心力を高める必要があると判断したとみられる。日本維新の会との連立交渉で、自民党内での抵抗勢力がまだ強く、消費税率引き下げを条件に入れることができなかったとみられる。現在のところ、連立与党が過半数の議席を獲得して、衆議院選挙で勝利する可能性が高い。

2025年度の経済対策の補正予算が国会を通過し、大部分が2026年度から執行される。2026年度の初頭が暫定予算での運営となっても、政策の滞りはないと考えているとみられる。3月の年度末までに予算を衆議院のみは通過させることができ、参議院の審議は4月の年度入り後に審議することになるが、衆院の優越によって自動的に成立する。2026年度の政府予算と税制改正大綱は、石破政権下の骨太の方針に基づくものであり、設備投資減税などの高市政権の独自性が一部は反映されているが、まだ石破政権型の予算である。当初予算ベースでは、プライマリーバランスは黒字化してしまい、政府の成長投資などの支出はまだ小さく、積極財政を具現化したものではない。

2026年度の本予算が国会を通過した後、経済対策の補正予算を組み、2026年度の政府予算を石破政権型から高市政権型に変えるとみられる。赤字国債の発行を可能にする特例公債法は、連立与党が過半数の議席をもたない参議院も通過させる必要があり、早期の解散総選挙に否定的である国民民主党の反対などで、これまでの5年ロールではなく、1年ロールに戻され、国会を年度末までに通過させることを優先するかもしれない。6月の骨太の方針では、積極財政が国民から信任された追い風で、経済政策の方針を大胆に転換し、2027年度の政府予算を、真の高市型予算としていくことになる。官民連携の成長投資と危機管理投資は拡大していき、日本経済の供給能力と潜在成長率を押し上げていくことになるだろう。

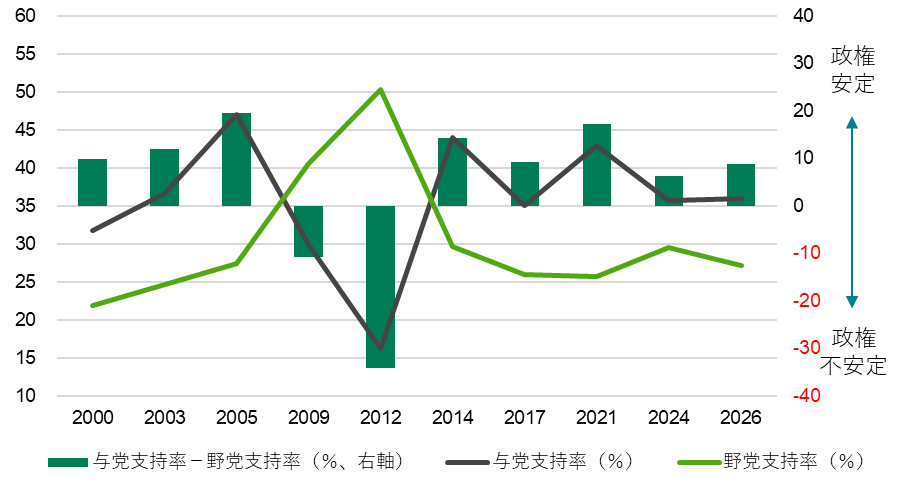

衆議院選挙の政権与党の獲得議席率は、与党の支持率、野党の支持率(無回答を含む)、投票率に加えて、2017年を1、2024年を―1、それ以外を0とするダミー変数で、推計できることが分かっている。安倍政権下の2017年の衆議院選挙では、獲得議席率が9.4%上振れ、石破政権下の2024年では9.4%下振れたことになる。安倍プレミアムと石破ディスカウントが存在する。衆議院選挙は政権選択であり、政権の支持率よりも、連立与党の支持率の影響を大きく受けるようだ。1月のNHKの世論調査で、自民党の支持率は32.2%、日本維新の会の支持率は3.7%で、連立与党の支持率は合計で35.9%である。投票率が前回と同じで53.9%と仮定すると、連立与党の獲得議席数の推計値は270となる。233の過半数の議席数を上回り、連立与党が勝利する可能性が、現在のところ大きい。

焦点は、自民党単独で過半数の議席を獲得できるのかだ。連立与党の合計の支持率ではなく、自民党の単独の支持率で推計をすると、自民党の獲得議席数の推計値は233となる。単独で過半数を上回れるのかまだ微妙な状況だ。高市政権の支持率は62%と高い。自民党の支持率を上回る30%(62%-32%)は、保守的な国民や若年層で、高市政権は支持するけれども、非自民や無党派に該当する部分であるとみられる。この部分を自民党の支持に変えられるかどうかが、自民党が過半数の議席を獲得できるのかどうかを左右することになる。非常に高い内閣支持率によって、高市プレミアムが生まれれば、連立与党の議席は313まで跳ね上がる大勝となる。自民党の支持率が伸び悩んでいる中でも、高市プレミアムが生まれるかも焦点だ。

政権与党獲得議席率(%)=59.8 +1.3 政権与党合計支持率-0.8 野党支持率(%)-0.5 投票率(%)+9.4 プレミアム; R2=0.99 (安倍政権下の2017年にプレミアム+1、石破政権下の2024年にディスカウント―1)

図1:政権与党支持率と野党支持率(無回答を含む)

図2:衆議院選挙の政権与党獲得議席の推計値

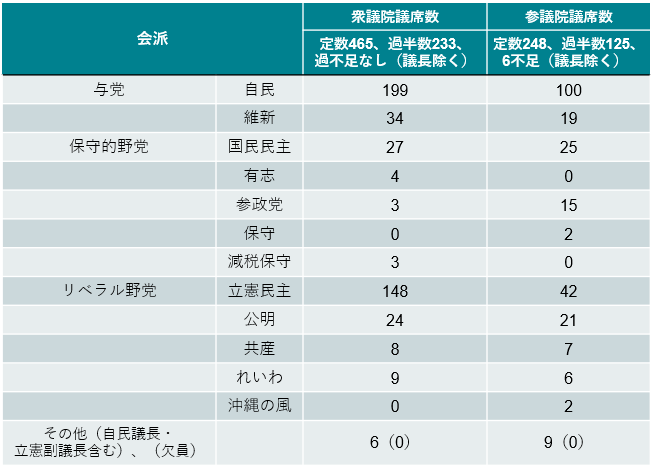

図3:国会の政党の勢力

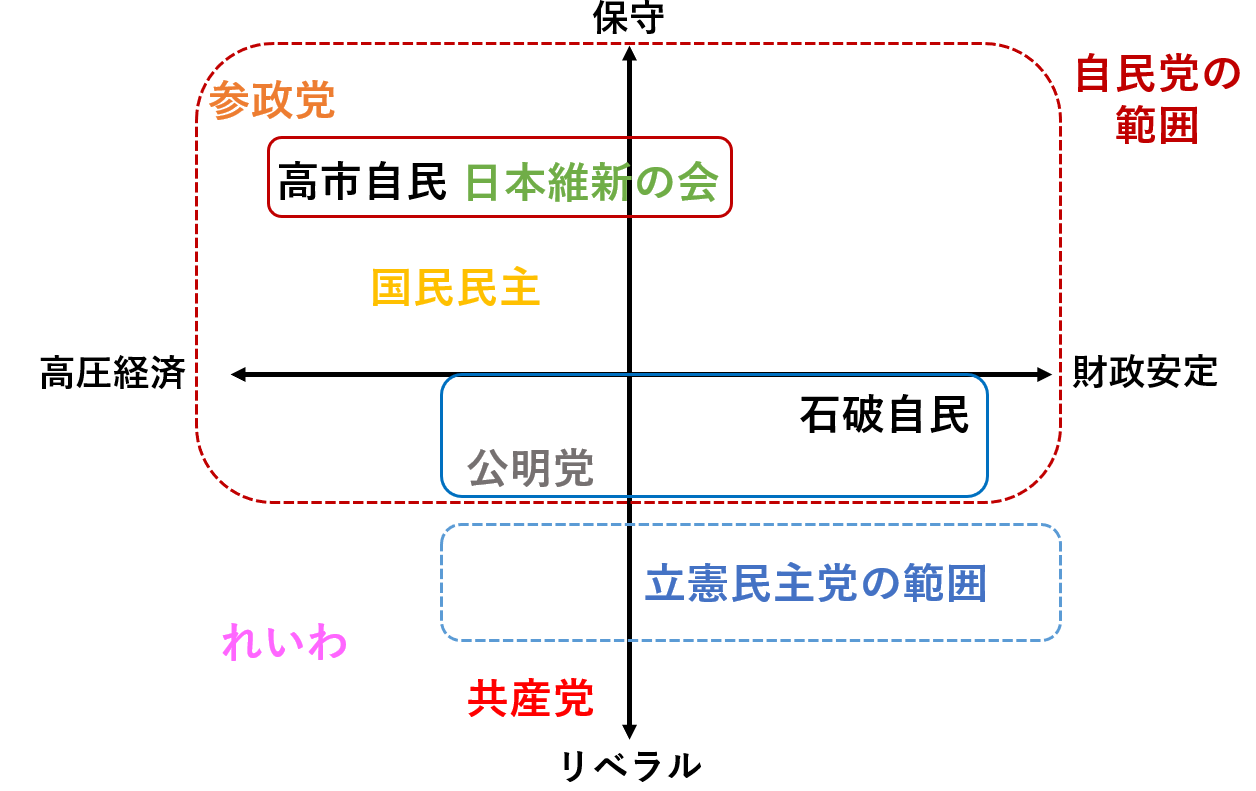

図4:政党の立ち位置

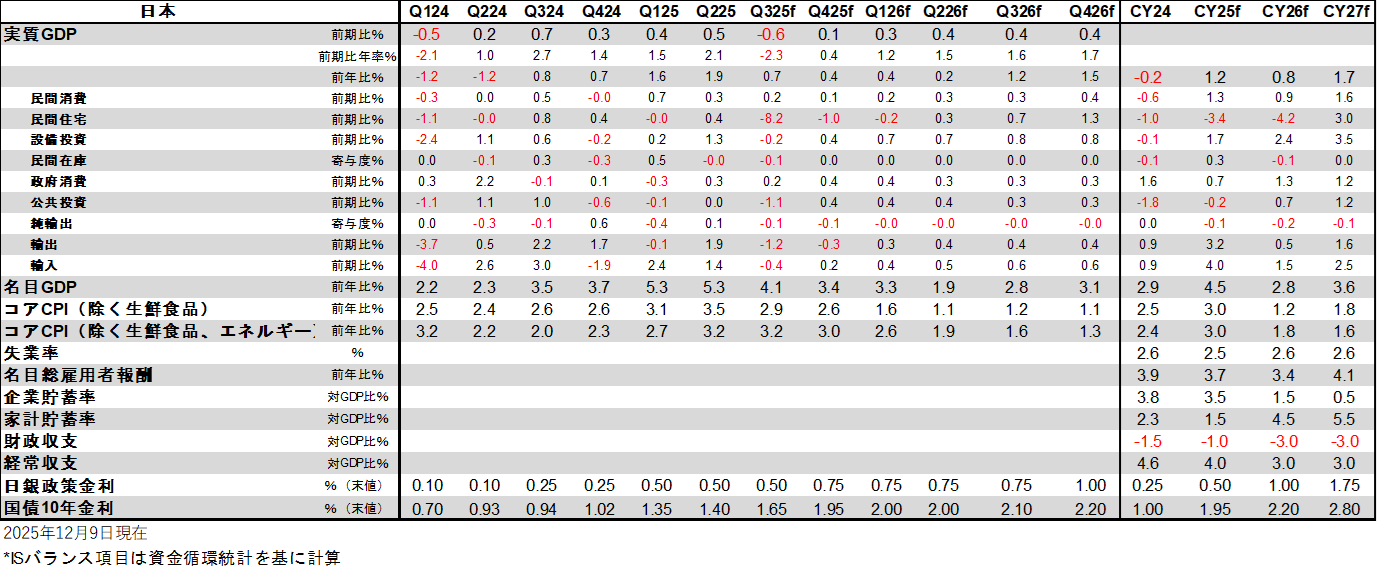

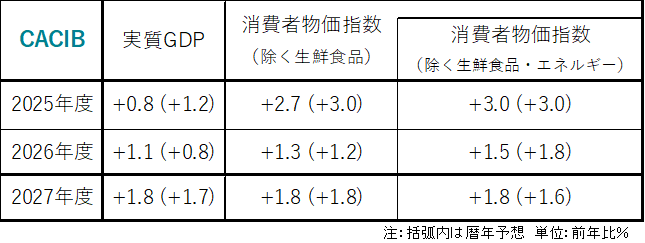

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。