原油:原油相場の先行きはどうなる?

昨日、半年に一度のOPEC総会が開催されたが、増産凍結や生産枠復活は見送られ、現状維持で終了した。ただし、大方の予想通りであったことと直後の米在庫統計で在庫の減少が示されたため、原油価格は引き続き高値を維持している。現在の価格である49ドル台は、2月上旬に付けた安値である26ドル台の倍近い水準にあたるうえ、この間の上昇は目立った調整を挟まず、ほぼ一本調子の展開であった。

昨年来、原油相場は世界の金融市場全体に強い影響を及ぼしてきた。原油安が産油国や米国経済への懸念に繋がり、たびたび世界的な金融市場の混乱に繋がったのは記憶に新しい。

実際、米市場の警戒感を示すVIX指数(別名、恐怖指数)と原油価格には逆相関の関係(原油価格が下(上)がれば、恐怖指数が上(下)がるという関係)が確認できる(表紙図表参照)。逆に言えば、春以降、世界の金融市場が比較的落ち着いていた背景には、原油価格の持ち直しがある。

世界の金融市場に多大な影響を及ぼしてきた原油価格は今後どうなるのか?展開を考えてみたい。

◆原油価格上昇を正当化したもの

既述のとおり、2月中旬以降、原油価格は大きく持ち直してきた。最初にこの要因を整理する。

(要因1)突発的事象による供給過剰の緩和:相次ぐ生産障害

まず、春以降、産油国で生産障害が相次ぎ、足下の供給過剰感が緩和したことが挙げられる。具体的には、クウェートでの石油労働者によるストライキ(4月)、カナダでの大規模な山火事による生産停止(5月)、ナイジェリアでの武装勢力による石油施設攻撃(同)などだ。これらは一つ一つの生産停止規模が大きかったため、市場にも影響を与えた。

特に4月半ばに開催された増産凍結協議が決裂した際には原油価格が大きく下落してもおかしくなかったが、同時にクウェートでの生産停止が伝えられ、影響が相殺された。

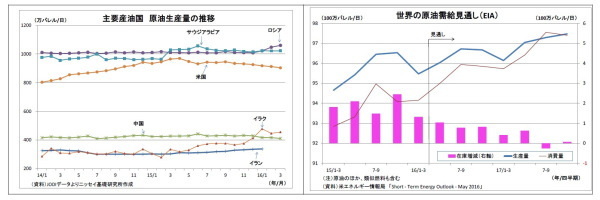

(要因2)構造的な供給過剰の緩和:非OPECの減産と底堅い需要

そして、構造的な需給改善観測も原油価格上昇に寄与した。それは、非OPECの減産と新興国などの底堅い需要だ。1月に制裁解除を受けて増産を続けるイランをはじめOPECの生産は旺盛だが、高コスト構造のため、これまでの原油安に耐えられなくなった米シェールオイルの生産停止が進み、米国の産油量が落ちてきている。

また、同じく高コスト構造とみられる中国の産油量もじわりと減少してきている。一方で、自動車の普及によってインドや中国等で原油需要が増えたことで、需給が改善している。

IEA(国際エネルギー機関)やEIA(米エネルギー情報局)などは、今後もこの動きが継続し、時期の前後はあれ、需給が均衡に向かうと指摘しており、市場でも「先行きの供給過剰解消」が強く意識されている。

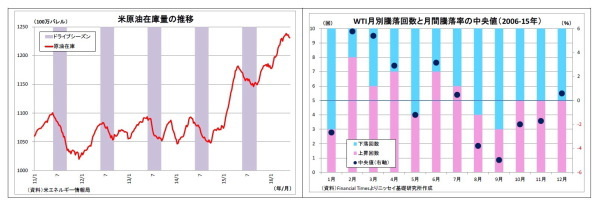

(要因3)米ドライブシーズンの到来

3つ目の要因は、米ドライブシーズンの到来だ。例年、米国では5月下旬から9月上旬にかけてドライブシーズンとなり、ガソリン需要が増加するため、直前から原油在庫が積みあがりにくくなり、シーズン入り後は取り崩される傾向が極めて強い。

原油市場では、「原油在庫増加=弱材料」、「原油在庫減少=強材料」とみなされるため、「ドライブシーズン入りに伴って、今後原油在庫が減る」との観測が最近の原油価格の追い風となった。

実際、例年、ドライブシーズン入り直後の6月は原油価格が上昇しやすい。過去10年の月別騰落回数を見ると、6月は上昇7回、下落3回で2月に次いで上昇回数が多い。

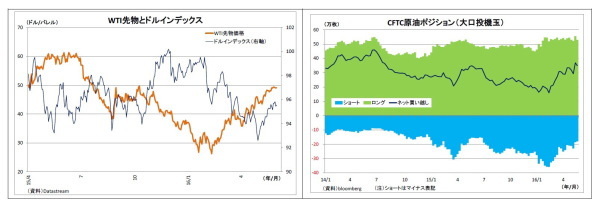

(要因4)ドルの低迷

最後の要因はドルの低迷だ。もともと、原油価格はドル建て表示のため、ドルの価格と逆相関の関係が強い。ドル高になると、他国から見た原油価格に割高感が出るため売られやすく、ドル安になると、他国から見て割安感が出るため買われやすくなる。3月以降、米国の利上げ観測後退に伴ってドル安(ドルの実効レート下落)が進行し、原油価格上昇の一因となった。

これら4つの要因によって、市場で原油の底打ち感が台頭し、投機筋は原油を売り込みにくくなった。ヘッジファンドなど投機筋のNY原油先物ポジションを見ると、2月中旬以降、ショート(売り)ポジションが大きく減少する一方、ロング(買い)ポジションがやや積みあがり、ネットの買いポジションは近年まれに見る水準に積み上がっている。

この投機筋のポジション変化は、春以降の原油価格の上昇と整合的な動きとなっており、投機筋がこの間の原油価格上昇に大きく寄与したことがうかがわれる。