◆今後予想されるシナリオと確率

次に、以上に挙げた足下の原油市場を取り巻く要因を踏まえ、年内を念頭において、WTI原油先物価格の先行きのシナリオとその発生確率を検討する。

(メインシナリオ)一旦調整を経て持ち直し:予想確率60%

まず、メインシナリオは、一旦40ドル付近まで下落した後、再び持ち直し、年末に50ドル付近まで戻るというものだ。投機筋のネット買いポジションは大きく積みあがっており、今後は利益確定の動きが出やすい。

材料となり得るのは、まず、生産障害の復旧だ。山火事で生産設備が停止していたカナダでは、既に生産再開の動きが出始めている。再開されれば足下の需給は緩む。また、同じく供給面において、米国の減産ペースが鈍る可能性も高い。原油価格が持ち直してきたことで、採算がとれるようになった米シェールオイルが生産再開に動き出せば、これまで原油価格の追い風となってきた米国の減産に歯止めがかかる。

実際、昨年春から夏にかけて原油価格が60ドル付近まで上昇した際には、米国のリグ(掘削設備)減少ペースが鈍化し、やや遅れて増加に転じた。技術進歩によって、昨年よりも損益分岐点が下がっている可能性もあるなか、最近は原油価格持ち直しからやや遅れる形で、リグ稼働数の減少に鈍化傾向がみられる。

さらにドル高に伴う原油価格押し下げ圧力も今後高まりそうだ。既に米国の早期利上げ観測からドルは上昇に転じており、今後段階的な利上げが視野に入ることで、さらに上昇する可能性が高い。その際、人民元安を通じて中国経済への警戒が強まり、需要鈍化観測が高まることが原油価格の逆風となるという経路も有りえる。

ドライブシーズンという押し上げ材料についても季節要因に過ぎず、時間が経つにつれて効果は弱まっていく。

これらの材料から夏の間に一旦調整局面に入る可能性が高いと見ている。なお、この際には年初ほどではないにせよ、金融市場で警戒感が強まり、一時的に株安・円高といったリスク回避的な動きが発生する事態が想定される。

ただし、長期かつ大幅な原油価格の下落は避けられ、調整後は再び持ち直していくと予想される。なぜなら、構造的な原油の需給に関しては既に最悪期を脱しており、先行きにかけての需給改善観測も容易には崩れないと考えられるためだ。

(上振れシナリオ)今後も上昇基調を継続:予想確率30%

次に、今後も高値をキープし、年末にかけて上昇基調を続けるというシナリオについて考えてみる。今後も目立った調整を挟まず、年末に60ドルに到達するイメージとなる。

このシナリオが実現するための条件は、需給が現在想定されるよりもさらに急ピッチで改善に向かうことだ。今後も大規模な生産障害が相次いだり、銀行与信の厳格化などから米シェールの減産が想定以上に進んだり、新興国経済の景気回復が想定よりも強まることが必要になる。また、利上げが遅れ、再びドル安トレンドになることも、米景気減速を伴わなければ、このシナリオの実現をサポートすることになる。

ただし、各条件ともに蓋然性がそれほど高くないと見られるうえ、ドライブシーズン終了後の原油不需要期を乗り切らなければならないことから、当シナリオの実現性もあまり高くないと見ている。

(下振れシナリオ):今後は下落基調に転換:予想確率10%

最後に、今後は下落基調に転じるシナリオについて検討してみる。年末にかけて、再び30ドルに向かうイメージとなる。

このシナリオが実現するための条件は、需給の改善が現在想定されるよりも大幅に遅れる、もしくは悪化に向かうことだ。もし、サウジが増産姿勢を鮮明にしたり、米シェールが技術進歩などから大幅な増産に転じたり、世界経済が大きく下振れしたりすれば、このシナリオに移行する。また、新興国通貨の下落などからドル高が大幅に進めば、このシナリオの実現をサポートすることになる。

ただし、これまでの原油価格上昇の背景や現在の情勢からすると各条件ともに蓋然性が低いことから、当シナリオの実現性は低い。

日銀金融政策(5月):政策効果を見極めへ

◆(日銀)維持(開催なし)

今年から金融政策決定会合の開催が年8回へと減少したことで、5月は会合の非開催月にあたる。従って、金融政策の変更は行われなかった。次回の会合は6月15日~16日に予定されている。

なお、5月12日に「金融政策決定会合における主な意見」(4月27~28日開催分)が公表され、市場の追加緩和観測が大いに高まる中で追加緩和見送りとなった4月会合での政策委員の主な意見が明らかになった。

焦点の金融政策運営に関する部分では、前回同様、「マイナス金利政策の効果は金利面で既に現れている」という意見が多く、当面は「実体経済への効果の波及を見極める必要がある」という意見が多く見られた。一方、同会合において即時の追加緩和を求める意見は見受けられなかったが、必要と判断した場合には、「追加的な金融緩和措置を講じるべき」との意見が相次いでいたことが明らかとなった。

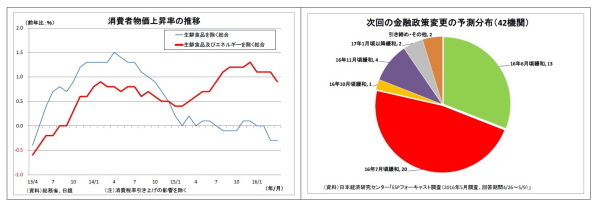

今後の金融政策について、追加緩和は近いと予想している。マイナス金利の影響をある程度見極められるようになってくるうえ、年初から急激に進んだ円高の影響などから物価の基調にも変調が出てくるとみられるためだ。既に日銀が重視してきた「生鮮食品及びエネルギーを除く消費者物価上昇率」は前年比で1%を割り込んだ。

政治との関係でも、5月下旬のG7サミットで「全ての政策手段」を用いることがコミットされ、安倍首相は6月1日に消費税率引き上げの先送りと補正予算編成方針を表明しただけに、歩調を合わせる形で金融緩和に踏み切りやすくなった面がある。従って、6月16日の追加緩和をメインシナリオとして考えている。

一方、最近、円相場の緊迫感が緩和し、株価も落ち着きを取り戻していること、6月下旬に行われる英国のEU離脱を問う国民投票が流動的な情勢なことは、追加緩和先送りに働く。追加緩和が7月以降にずれこむ可能性も最近やや高まった感がある。

追加緩和の手法はETF買入増額、マイナス金利の拡大、地方債買入れ導入、マイナス金利での(銀行への)資金供給策導入になると予想している。マイナス金利拡大の副作用に対する懸念は払拭できないものの、マイナス金利での資金供給とセットにすることで、相殺効果をアピールすると予想している。