ターゲット・ボラティリティー戦略の可能性

株式市場のボラティリティー(リスク)は一定ではなく、定期的に変化している。年金運用でボラティリティーを管理しない場合、ファンドのリスクの水準は、市場でのボラティリティーの変化に連動する。

また、ボラティリティーと株価の方向性には一定の関係があると言われている。株価が下落する際には、ボラティリティーの上昇を伴うことが多く、逆に、株価の上昇時は、ボラティリティーが低下する傾向があるとされる。

近年、ボラティリティーの水準を一定に保つ運用手法が注目されている。市場におけるボラティリティーが上昇した際には、ファンドの株式配分を下げることで、ファンドのリスクが高まらないようにする。また、ボラティリティーの上昇により予想される株価下落の影響をある程度避けようする運用手法である。

一方、市場におけるボラティリティーが低下した際には、ファンドの株式配分を上げ、リスク水準を保つとともに、予想される株価の上昇が享受できるようにする。

そこで、このような運用手法が最近の日本市場で上手く機能したのか、検証してみた。

15%のボラティリティー(リスク)をターゲットとする株式運用を考える。株式のパッシブ運用よりリスクが低い安定運用である。ボラティリティーの予測には、EGARCH(1,1)モデルを利用した。これは、ヒストリカル・ボラティリティーよりも先行性があると言われている。予測ボラティリティーが高まった場合には株式配分を下げ、逆に低まった場合には株式配分を上げて、ファンドのリスクが15%になるように調整する。

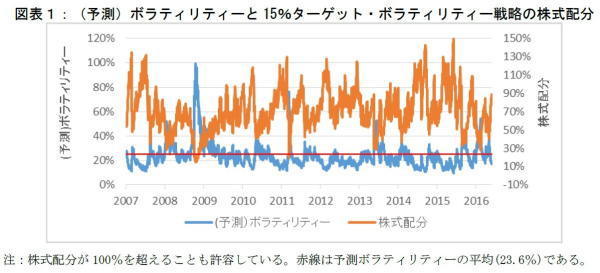

分析は2007年1月~2016年5月までの日次の日経平均株価データを利用した。巻末図表9はこの間の株価の動きである。2008年には金融危機があり株価は大きく下落した。その後、一定水準を維持し、2013年以降ではアベノミクスにより株価は大きく上昇している。

図表1は、ボラティリティーの推計結果(青線)と、15%ターゲット・ボラティリティー戦略(15%TV戦略)の株式配分(オレンジ線)である。ボラティリティーが上昇した際には、株式配分が低下し、ファンドのリスク水準を管理していることがわかる。

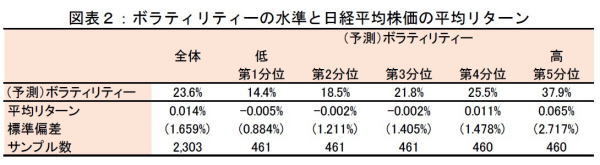

図表2は、ボラティリティーと株式リターンの関係である。ボラティリティーが上昇する際に、株価が下落する傾向があるか確認する。予測ボラティリティーを低~高まで5つのグループに分け、日経平均株価の日次平均リターンを算出した。ボラティリティーが低い方の平均リターンがマイナス、高い方がプラスであり、当初の予測とは逆の傾向であった。実際には、この5つのグループの平均リターンには統計学的に有意な違いがなかった。

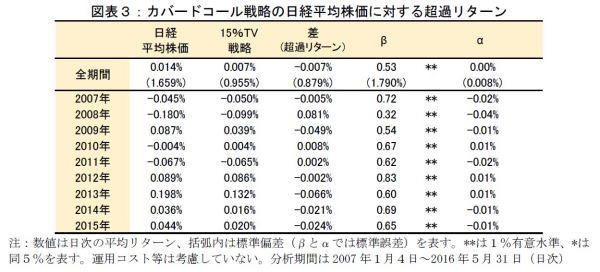

このような環境の中、図表3は15%TV戦略の平均リターンを推計したものである。金利、配当、運用コストはないものと仮定した。全期間を見ると、15%TV戦略のβは0.53であり、日経平均株価のリスクよりも低い。そのため、15%TV戦略の平均リターンは0.007%と日経平均株価を下回っている。αは有意ではなかった。

各年の結果を見ると、2008年の金融危機の際には、株式配分が低い分、下方リスクが回避できたと言えよう(巻末の図表9も参照)。一方、2013~2015年の株価上昇時には、超過リターンはマイナスであり、株価の上昇についていけなかったことがわかる。αはどの期間でも有意ではなかった。

このように、ターゲット・ボラティリティー戦略は注目されているが、分析期間中ではその効果は十分には発揮されていない。ボラティリティーと株価の関係が、当初の予測通りではなかったことも要因であろう。

---------------------

* Hocquard A. S. Ng, and N. Papageorgiou (2013) “A Constant-Volatility Framework for Managing Tail Risk," Journal of Portfolio Management Winter 2013, pp.28-40. を参考にした。

----------------------